Perbesar

Baca berita dengan sedikit iklan, klik disini

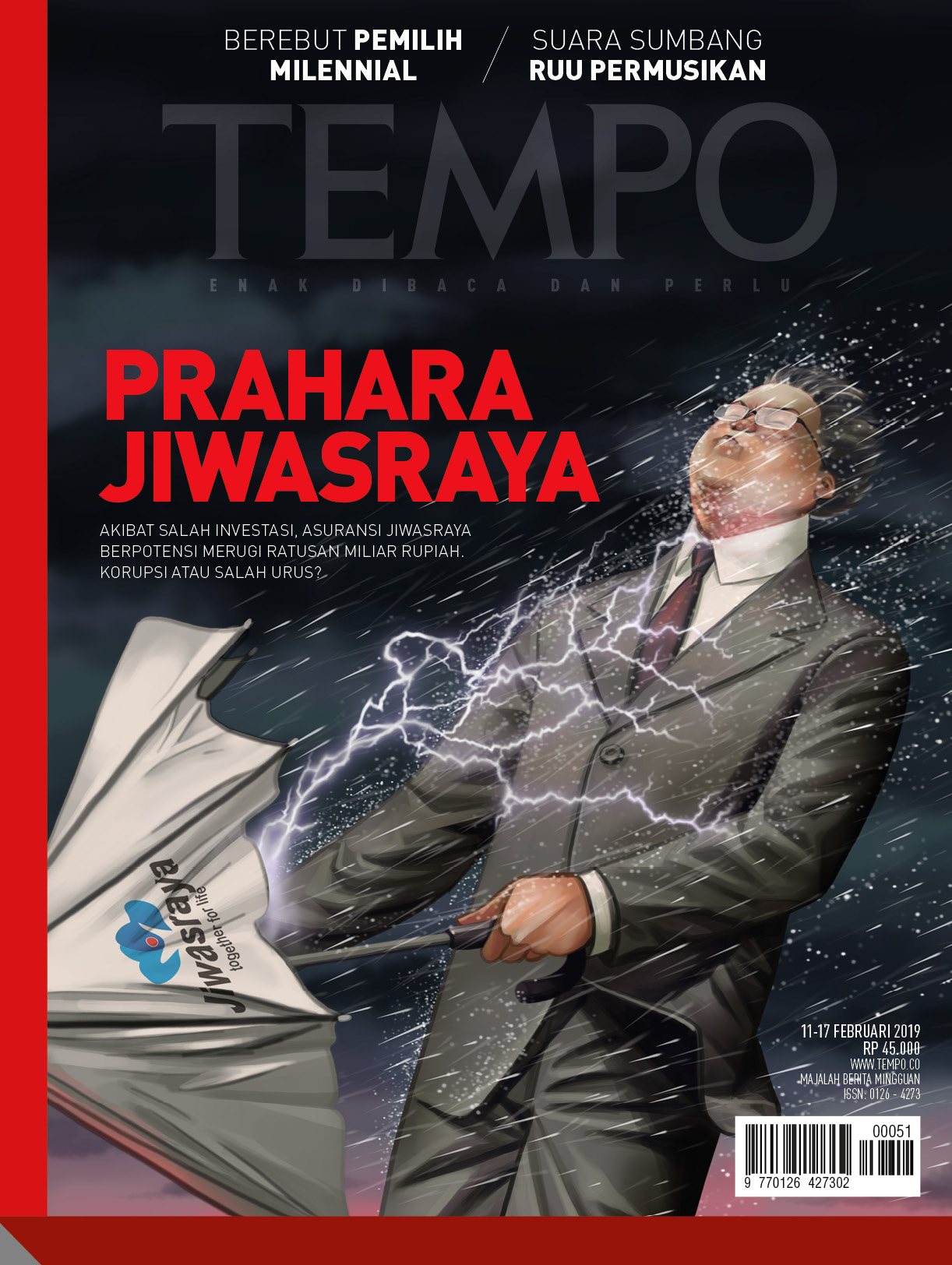

Sebagai dokter yang punya jadwal praktik tetap, Edriani Darwis semestinya sudah tenang dari sisi keuangan. Tapi kabar buruk pada Oktober tahun lalu membuat Edriani waswas. Gara-garanya, Jiwasraya menunda pembayaran klaim polis yang telah jatuh tempo.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo