Baca berita dengan sedikit iklan, klik di sini

Poin penting

OJK mencatat jumlah BPR yang bangkrut sepanjang 2023 yaitu sebanyak empat BPR, dari periode 2022 yang berjumlah dua BPR.

BPR/BPRS memiliki peran penting dalam menyediakan produk dan layanan keuangan kepada masyarakat, termasuk mendorong pertumbuhan ekonomi di wilayah masing-masing.

Langkah Otoritas mengurangi jumlah BPR disambut positif oleh industri.

JAKARTA — Lalu lalang orang dan kendaraan roda empat terlihat di pusat belanja Mall Level XXI di Jalan Teuku Umar, Kompleks Pertokoan Bisnis Center Blok Blok C-1, Desa/Kelurahan Dauh Puri Kelod, Kecamatan Denpasar Barat, Kota Denpasar, Provinsi Bali. Di salah satu blok pusat belanja strategis di Kota Denpasar ini, beberapa petugas likuidasi di PT Bank Perkreditan Rakyat (BPR) Pasar Umum masih bekerja. Kendati telah setahun dinyatakan bangkrut, proses pendataan debitor dan pengembalian uang nasabah masih berjalan.

Baca berita dengan sedikit iklan, klik di sini

Ada empat orang yang sedang bekerja sebagai petugas likuidasi dari Lembaga Penjamin Simpanan (LPS) di bekas kantor BPR Pasar Umum pada Selasa, 5 Desember 2023. Hingga menjelang sore sekitar pukul 15.30 Wita, mereka masih sibuk melakukan pendataan dan pengecekan berkas.

Otoritas Jasa Keuangan (OJK) mencabut izin usaha BPR Pasar Umum melalui Keputusan Anggota Dewan Komisioner (KADK) Nomor KEP-181/D.03/2022 tanggal 25 November 2022 tentang Pencabutan Izin Usaha PT BPR Pasar Umum, terhitung sejak 25 November 2022.

BPR Pasar Umum sempat berstatus "BPR Dalam Pengawasan Khusus (BDPK)" karena rasio kewajiban penyediaan modal minimum (KPMM) kurang dari nol persen pada 18 Agustus 2021. Penetapan status BDPK tersebut disebabkan oleh adanya penyimpangan ketentuan perbankan dan pengelolaan BPR yang tidak didasarkan pada prinsip kehati-hatian.

Setelah izin usaha BPR Pasar Umum dicabut, LPS melakukan likuidasi dan menjamin dana nasabah. “Untuk nasabah simpanan, jumlahnya hampir seribu. Nilainya sampai Rp 20 miliar lebih,” ujar seorang anggota tim likuidasi PT BPR Pasar Umum, Kenzi Mario, pada Tempo, Selasa, 5 Desember 2023.

Kenzi bersama timnya kini tengah berfokus menyelesaikan persoalan debitor yang jumlahnya sebanyak 118 orang dengan nilai pinjaman mencapai Rp 17 miliar lebih. “Tapi, jika ada debitor yang gagal bayar, tetap diproses seperti lelang aset,” ujarnya.

Ia menyebutkan, saat masa awal BPR Pasar Umum ditetapkan bangkrut, nasabah yang memiliki tabungan atau deposito tidak terlalu bergejolak. Ada beberapa nasabah yang langsung mencari tahu ke kantor BPR Pasar Umum. “Lainnya sudah mendapat informasi dari media. OJK juga mengeluarkan statement dan pengumuman terkait hal ini,” ujarnya.

Penutupan bank perekonomian rakyat/bank perekonomian rakyat syariah (BPR/BPRS) naik dua kali lipat dibanding tahun lalu. Otoritas Jasa Keuangan mencatat jumlah BPR yang bangkrut sepanjang 2023 yaitu sebanyak empat BPR, dari periode 2022 yang berjumlah dua BPR. Keempat BPR yang dicabut izinnya itu adalah BPR Bagong Inti Marga di Jawa Timur, Perumda BPR Karya Remaja Indramayu di Jawa Barat, BPR Indotama UKM di Sulawesi, dan BPR Persada Guna di Jawa Timur.

Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae, mengungkapkan bahwa Otoritas bakal terus menyisir dan memeriksa secara intensif entitas BPR/BPRS guna memastikan kesehatan keuangannya dan kepatuhannya terhadap ketentuan yang berlaku. “Bank-bank yang bermasalah, khususnya yang terlibat dengan fraud, sudah pasti akan kami tutup,” ucap Dian.

Proses pembayaran klaim simpanan nasabah salah satu bank perkreditan rakyat (BPR) di Kantor Cabang BRI Ngawi, Jawa Timur. ANTARA/Siswowidodo

Jumlah Ideal BPR

Dian mengatakan saat ini jumlah BPR terlalu banyak, sehingga menimbulkan berbagai masalah tersendiri. Menurut dia, OJK menargetkan efisiensi di industri BPR/BPRS, dengan mendorong perampingan jumlah bank. “Karena jumlah ideal yang manageable secara sistem hanya sekitar 1.000 untuk melayani seluruh nasabah di Indonesia,” ujarnya.

Menurut Statistik Perbankan Indonesia, jumlah BPR pada September 2023 mencapai 1.411. Jumlah BPR semakin berkurang dari tahun ke tahun. Pada 2020, jumlah BPR tercatat mencapai 1.506, sedangkan pada 2021 menyusut menjadi 1.468 dan berkurang menjadi 1.441 pada 2022.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

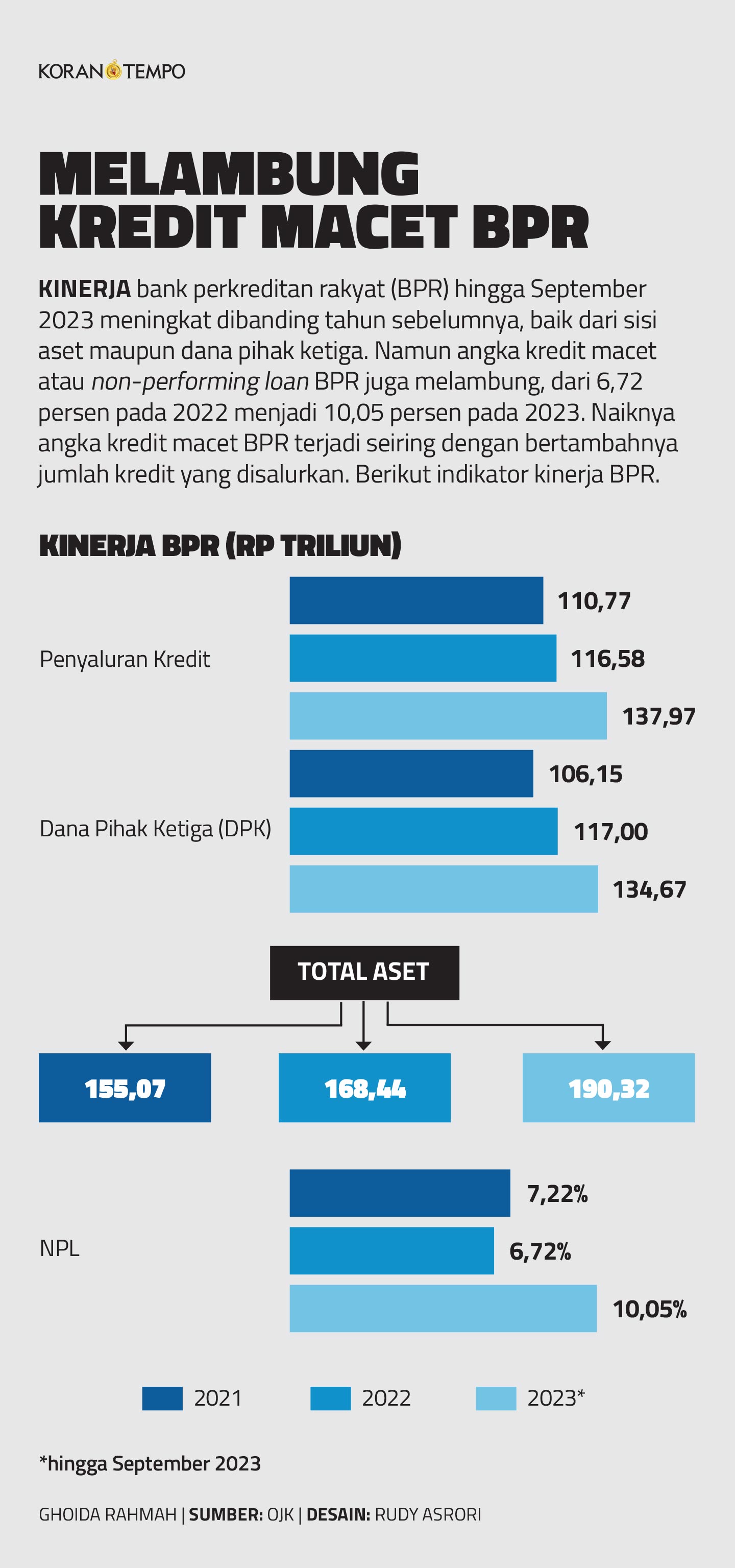

Dari 1.411 BPR yang ada saat ini, 1.315 memiliki aset di atas Rp 10 miliar. Sedangkan rasio kredit macet BPR per September mencapai 10,05 persen atau naik dari September 2022 yang mencapai 8,12 persen.

Selain memangkas jumlahnya, OJK menyetop izin usaha BPR baru. Otoritas juga berfokus menerapkan aturan single presence policy atau kepemilikan tunggal. Artinya, satu pihak dilarang mengendalikan lebih dari satu bank. “Selama ini kita mengetahui bahwa ada satu orang atau grup yang memiliki beberapa BPR sekaligus. OJK akan mengurangi ini. Jadi, mereka hanya boleh mendirikan satu BPR dengan cabang-cabangnya.”

Percepatan upaya konsolidasi, baik merger maupun akuisisi, diharapkan dapat menjadi solusi penguatan industri BPR/BPRS. Termasuk di dalamnya mendorong pemenuhan ketentuan permodalan, yaitu aturan modal inti Rp 3 triliun dan modal inti minimum Rp 6 miliar paling lama pada akhir 2024.

“Harapannya, kinerja keuangan BPR dapat diperbaiki, memungkinkan ekspansi kredit yang lebih luas, serta meningkatkan pengawasan yang lebih baik atas operasional BPR/BPRS,” kata Dian.

Secara kinerja, penyaluran kredit BPR per September 2023 tercatat tumbuh 9,45 persen, tapi masih dibayangi tingkat rasio kredit macet (NPL) yang tinggi, yaitu mencapai 10 persen.

Tak hanya itu, Otoritas juga menyusun peta jalan pengembangan BPR/BPRS, dari akselerasi konsolidasi, penguatan permodalan, hingga transformasi digital dan SDM. Hal itu sejalan dengan Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan yang memberikan mandat peningkatan kapasitas bisnis BPR.

“BPR bakal lebih leluasa untuk menjalankan usahanya, misalnya melakukan initial public offering (IPO), serta melakukan aktivitas bank umum, seperti kegiatan transfer dan pertukaran valuta asing,” ujar Dian.

Peran Penting BPR

Dian menambahkan, selama ini BPR/BPRS memiliki peran penting dalam menyediakan produk dan layanan keuangan kepada masyarakat, termasuk mendorong pertumbuhan ekonomi di wilayah masing-masing. “Peran industri BPR/BPRS perlu terus didorong sehingga dapat menjadi mitra strategis pemerintah, khususnya dalam pengembangan UMKM,” ucapnya.

Menurut Dian, industri ini memiliki karakteristik yang membuat keberadaannya masih sangat dibutuhkan oleh masyarakat hingga saat ini, yaitu pemberian layanan yang mengedepankan pendekatan personal atau kekeluargaan, proses pelayanan yang cepat dan sederhana, serta karakter produk dan layanan yang disesuaikan dengan kebutuhan masyarakat di daerah atau wilayahnya. “Otoritas berharap industri dapat memiliki daya tahan dan daya saing yang baik, dengan BPR/BPRS yang lincah, adaptif, dan kontributif dalam menghadapi perubahan ekosistem ke depan.”

Langkah Otoritas mengurangi jumlah BPR disambut positif oleh industri. Pendiri Bank Perkreditan Rakyat Hasamitra, Yonggris Lao, mengatakan pemangkasan itu berdampak positif karena bertujuan untuk menjadikan BPR/BPRS lebih kuat. BPR kecil nantinya digabungkan menjadi lebih besar, sehingga modal dan asetnya juga menjadi lebih banyak. “Jadi lebih kuat dan sehat karena, dengan kemajuan teknologi seperti sekarang, sudah tidak perlu banyak BPR,” ucapnya.

Yonggris berujar bahwa hal yang paling penting sekarang bukan lagi berapa banyak BPR, melainkan seberapa kuat dan efektif pelayanannya. Hasamitra merupakan bank yang masuk daftar lima BPR/BPRS terbesar di Indonesia, dengan dua lokasi operasional, yakni Jawa Barat dan Sulawesi Selatan. Menurut Yonggris, Otoritas meminta Hasamitra dikonsolidasikan menjadi satu entitas grup. Namun saat ini hal tersebut tengah dipertimbangkan lebih lanjut. “Belum ada merger setidaknya sampai tahun depan.”

Hasamitra didirikan oleh Yonggris sejak 1999, tapi secara resmi diakui pada 15 November 2005 berdasarkan akta pendirian Perseroan Terbatas Nomor 12 Tanggal 24 Maret 2004. Total nasabah yang dimiliki Hasamitra saat ini mencapai 80 ribu orang.

Pengamat perbankan dan praktisi sistem pembayaran, Arianto Muditomo, berujar efisiensi BPR/BPRS merupakan sebuah keniscayaan, mengingat tantangan yang dihadapi industri semakin besar. Di antaranya peningkatan permodalan, perbaikan tingkat kesehatan bank, efisiensi operasional, hingga perubahan lingkungan bisnis, serta tuntutan budaya transformatif di era digital. “Seluruh tantangan tersebut tidak mudah dijawab dengan peningkatan profitabilitas, sehingga langkah efisiensi menjadi salah satu pilihan terbaik,” ucapnya.

Petugas Otoritas Jasa Keuangan (OJK) menjelaskan literasi keuangan di Jakarta, 22 Mei 2023. TEMPO/Tony Hartawan

Di sisi lain, terdapat dampak negatif dari langkah efisiensi yang juga perlu menjadi perhatian untuk dimitigasi oleh industri maupun regulator. “Dampak yang perlu dilihat adalah terhadap inklusi keuangan dan perlindungan nasabah yang mempercayakan aset keuangannya pada BPR/BPRS.”

Menurut Arianto, BPR/BPRS dapat menerapkan strategi yang konstruktif untuk bisa bertahan dan agar senantiasa relevan dengan kebutuhan masyarakat. Pertama, meningkatkan efisiensi dengan upaya mengurangi konsentrasi pendanaan dan bagi hasil yang tinggi. Selama ini suku bunga tinggi menjadi daya tarik utama untuk mendorong nasabah masuk ke dalam ekosistem BPR/BPRS.

Kedua, BPR/BPRS disarankan berhati-hati dan memitigasi portofolio pembiayaan berisiko tinggi dan dampaknya pada pencadangan aset. Ketiga, mengikuti perkembangan teknologi dan memilih yang paling relevan dengan kebutuhan dan kemampuan BPR/BPRS untuk diterapkan.

Arianto mengatakan BPR/BPRS secara umum memiliki keuntungan dibandingkan dengan bank umum dan fintech. “Mereka cenderung lebih akrab dengan nasabah lokal dan dapat memberikan layanan personal. Proses pengajuan kredit juga biasanya lebih mudah dan cepat,” ucap dia.

Adapun tingkat bunga pinjaman yang diberikan biasanya juga lebih kompetitif, terutama untuk segmen pasar mikro dan kecil. “Dengan memberikan akses ke layanan perbankan dan kredit, BPR dapat mendukung pertumbuhan ekonomi lokal, menciptakan lapangan kerja, serta meningkatkan taraf hidup masyarakat.”

Direktur Center of Economic and Law Studies (Celios) Bhima Yudhistira Adhinegara mengatakan, dari sisi likuiditas, perebutan likuiditas dalam industri BPR/BPRS beberapa waktu terakhir kian ketat, sehingga tak lagi kondusif untuk bertumbuh. “BPR/BPRS biasanya punya deposan yang loyal, tapi dalam beberapa bulan terakhir mereka mulai bergeser ke investasi lain, seperti Surat Berharga Negara (SBN) ritel yang imbal hasilnya jauh lebih menarik dengan risiko yang lebih rendah,” ucapnya.

Bhima mengatakan rencana pemangkasan jumlah BPR turut memudahkan tugas Otoritas dalam melakukan pengawasan. Namun komitmen ini sekaligus memberikan tekanan langsung kepada pemilik BPR/BPRS untuk segera melakukan konsolidasi. “BPR/BPRS dengan modal minimum yang cekak sudah pasti tersingkir dari pasar,” katanya.

Dampak efisiensi BPR/BPRS pun diharapkan tak bersifat sistemik karena operasionalnya yang bersifat lokal di daerah tertentu. “Tapi tetap perlu diantisipasi, terutama untuk BPR/BPRS yang punya kaitan channeling penyaluran kredit dengan bank umum.”

Adapun Ketua Umum Perhimpunan Bank Perekonomian Rakyat Indonesia (Perbarindo), Tedy Alamsyah, mengungkapkan bahwa industri BPR/BPRS senantiasa berbenah untuk bertahan dalam kompetisi industri jasa keuangan, khususnya di era transformasi digital. “Tantangan utama yang dihadapi adalah pengetahuan atau literasi digital nasabah yang relatif rendah,” ucapnya.

GHOIDA RAHMAH | DIDIT HARIYADI | MADE ARGAWA

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo