Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Aturan teknis penempatan dana akhirnya terbit.

Potensi bahaya bagi bank di masa pandemi Covid-19.

Skema penyaluran dianggap juga berisiko tinggi bagi bank peserta.

ATURAN teknis pelaksanaan penempatan dana pemerintah ke perbankan telah berumur lebih dari dua pekan. Namun, hingga Jumat, 19 Juni lalu, belum ada satu pun bank yang ditunjuk untuk mengelola dana yang digelontorkan dari Anggaran Pendapatan dan Belanja Negara 2020 tersebut. “Masih dalam proses,” kata Andin Hadiyanto kepada Tempo, 19 Juni lalu.

Sebagai Direktur Jenderal Perbendaharaan Kementerian Keuangan, Andin adalah wakil dari Menteri Keuangan selaku Bendahara Umum Negara yang berwenang dalam pelaksanaan program penempatan dana pemerintah ke bank. Skema baru ini ditujukan untuk menyangga likuiditas perbankan yang merestrukturisasi kredit dan/atau menambah pinjaman modal kerja pelaku usaha, terutama usaha menengah, kecil, dan mikro, yang terkena dampak pandemi Covid-19.

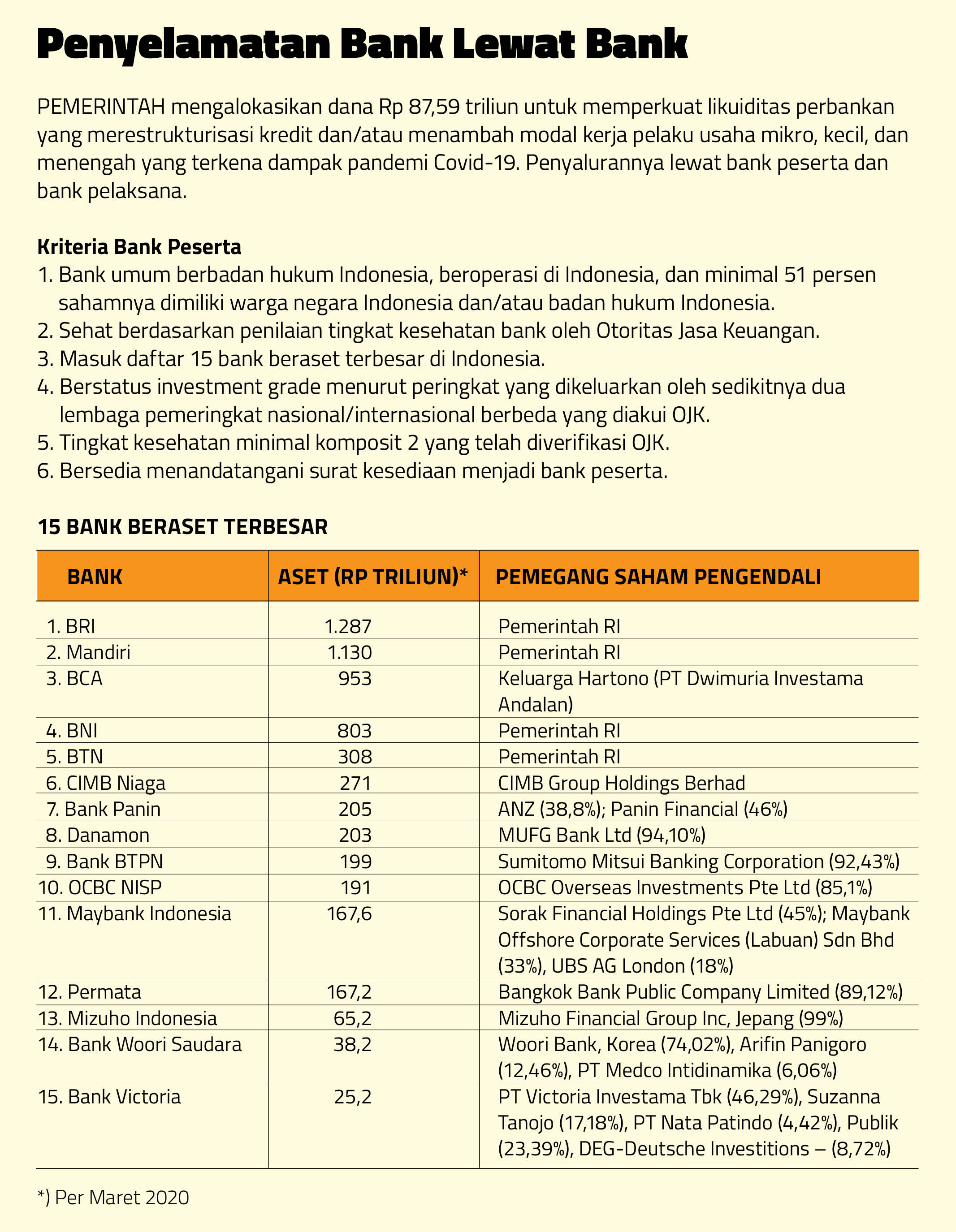

Aturan mainnya terbit 5 Juni lalu berupa Peraturan Menteri Keuangan (PMK) Nomor 64/PMK.05/2020 tentang Penempatan Dana pada Bank Peserta dalam Rangka Pemulihan Ekonomi Nasional. Sederhananya, pemerintah akan menggelontorkan dana Rp 87,59 triliun ke produk deposito beberapa bank peserta. Kelak, bank itu dapat meminjamkan dana ke bank-bank pelaksana agar likuiditas mereka tak merosot akibat terpaksa merestrukturisasi kredit di tengah pukulan Covid-19. Karena posisinya sebagai jembatan antara bantuan pemerintah dan bank yang mengalami kesulitan likuiditas inilah bank peserta kerap disebut sebagai bank jangkar.

Andin menjelaskan, bank peserta ditetapkan berdasarkan informasi dari Otoritas Jasa Keuangan. Selain harus sehat, bank jangkar wajib berbadan hukum Indonesia, beroperasi di Indonesia, dan mayoritas sahamnya dikuasai pihak nasional. Mereka juga kudu masuk daftar 15 bank beraset terbesar di Tanah Air.

Sejauh ini, dari 15 bank beraset terbesar di Indonesia, hanya lima yang kepemilikannya dikendalikan oleh pemerintah atau swasta nasional. Empat di antaranya badan usaha milik negara, yaitu PT Bank Rakyat Indonesia (Persero) Tbk, PT Bank Mandiri (Persero) Tbk, PT Bank Negara Indonesia (Persero) Tbk, dan PT Bank Tabungan Negara (Persero) Tbk. Satu lainnya menempati peringkat ketiga, yakni PT Bank Central Asia Tbk, yang dikendalikan keluarga Hartono, pemilik Grup Djarum.

Baca berita dengan sedikit iklan, klik di sini

Nasabah melakukan transaksi pada anjungan tunai mandiri Bank Bukopin di Jakarta./ Tempo/Tony Hartawan

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Sejumlah syarat juga ditetapkan bagi bank pelaksana. Sehat sudah pasti. Tapi, untuk mendapatkan dana ini dari bank jangkar, bank pelaksana harus sudah melaksanakan restrukturisasi kredit atau penambahan modal kerja. Mereka yang mengantongi surat berharga negara (SBN) atau surat berharga lain lebih dari 6 persen dari total dana pihak ketiga tak boleh memperoleh fasilitas ini.

PMK Nomor 64 Tahun 2020 juga mengatur mekanisme yang mewajibkan bank pelaksana mengajukan proposal kepada bank peserta. Isinya menggambarkan restrukturisasi yang telah dilakukan, kondisi likuiditas, jumlah dana yang dibutuhkan, jangka waktu, hingga tingkat bunga. Sebab, duit ini kelak mesti dikembalikan bank pelaksana kepada bank peserta bersama bunga. Begitu pula bank jangkar, yang harus mengembalikan dana pemerintah plus bunga dalam jangka waktu paling lama enam bulan dengan opsi perpanjangan.

Manajemen BCA menyatakan telah diajak OJK mendiskusikan skema bank peserta beberapa waktu lalu. Namun, menurut Executive Vice President Secretariat and Corporate Communication BCA Hera F. Haryn, hingga saat ini belum ada surat penunjukan dari pemerintah bagi BCA untuk menjadi bank jangkar. “Sebagai bagian dari sistem keuangan, kami akan mendukung upaya pemerintah dalam program pemulihan ekonomi nasional,” ujarnya.

Bank Mandiri juga menyatakan kesiapannya, Namun, seperti halnya BCA, Mandiri mesti bersabar lantaran bank peserta ditunjuk oleh Menteri Keuangan untuk kemudian ditawarkan kepada manajemen. “Tidak ada mekanisme mengajukan diri,” tutur Direktur Manajemen Risiko dan Kepatuhan Bank Mandiri Ahmad Siddik Badruddin.

Dia memastikan perseroan telah menjalankan strategi yang komprehensif untuk mengelola likuiditas secara optimal. “Saat ini kondisi likuiditas di bank kami baik sekali dan tidak ada issue sama sekali.”

•••

PAGEBLUK nyaris melumpuhkan ekonomi. Berbagai sektor bisnis tumbang sejak pemerintah menerapkan pembatasan sosial berskala besar. Pelaku usaha mikro, kecil, dan menengah (UMKM) salah satu yang paling terpukul. Pemerintah, Bank Indonesia, Otoritas Jasa Keuangan, dan Lembaga Penjamin Simpanan (LPS) pun sepakat mengeluarkan sejumlah kebijakan untuk mencegah ekonomi makin ambruk.

Salah satunya berupa pelonggaran untuk merestrukturisasi kredit dan menambah modal kerja. Dalam catatan OJK, hingga 26 Mei lalu, perbankan telah merestrukturisasi kredit UMKM senilai Rp 250,6 triliun. Angka ini sedikit di bawah nilai restrukturisasi terhadap debitor non-UMKM yang mencapai Rp 266,6 triliun. Adapun lembaga pembiayaan merestrukturisasi pinjaman mereka senilai Rp 80,5 triliun.

Besarnya nilai kredit atau pembiayaan yang direstrukturisasi punya risiko lain bagi bank: likuiditas mengetat. Inilah yang kemudian hendak ditopang dengan penempatan dana oleh pemerintah.

Ketua Dewan Komisioner LPS Halim Alamsyah menyebut kredit macet sebagai satu dari tiga risiko besar yang dihadapi perbankan di masa pandemi Covid-19. Dua lainnya adalah risiko pasar dan risiko likuiditas. “Ini membuat perbankan perlu melakukan pencadangan yang di satu sisi akan memberatkan neracanya karena membuat profitabilitas menjadi lebih rendah dan terganggunya permodalan,” ucap Halim.

Hingga April lalu, rasio kecukupan modal (CAR) perbankan tercatat 22,1 persen, turun dibanding posisi awal tahun yang sebesar 22,8 persen. Walau begitu, Halim memastikan kondisi industri perbankan secara keseluruhan tetap sehat, yang ditunjukkan dengan terjaganya berbagai indikator keuangan. “Sehingga kalau ditanya sampai saat ini apakah sudah ada bank yang gagal, kami tegaskan belum ada,” ujarnya.

Namun skema penempatan dana yang diusung pemerintah ini dinilai berisiko tinggi bagi bank peserta. Ekonom senior Institute for Development of Economics and Finance (Indef), Aviliani, mengatakan pemerintah, yang mengeluarkan dana lewat APBN, sama sekali tak memiliki risiko. Sebab, begitu bank peserta tidak bisa membayar, LPS yang akan menanggung.

Sedangkan bank peserta harus menjalin kerja sama business-to-business dengan bank pelaksana. Mereka juga tetap harus mengembalikan dana pemerintah kendati bank pelaksana mengalami gagal bayar. Tingginya risiko ini berpotensi membuat bank jangkar pilih kasih terhadap bank yang akan dibantu. “Problemnya, mereka memilih karena tahu ada beban menanggung risiko. Bisa jadi nanti ada bank yang tidak mendapat likuiditas,” kata Aviliani.

Aviliani pun menilai skema bank jangkar begitu ketat. Kendati skema ini penting sebagai mitigasi risiko, dia khawatir proses penyaluran dana hingga sampai ke bank pelaksana yang memang membutuhkan dana bakal memakan waktu lama.

Direktur Eksekutif Indef Tauhid Ahmad mengingatkan tiga hal terpenting untuk menekan permasalahan di kemudian hari. Pertama, transparansi dan akuntabilitas harus ditegakkan dalam skema bank jangkar untuk mencegah potensi moral hazard. Kedua, diperlukan tim independen untuk mengawasi pelaksanaan program ini. “Ini program ad hoc, mandatnya luas, mengelola dana yang besar. Pemerintah dan OJK sudah sibuk dengan tugas reguler,” tuturnya.

Ketiga, Tauhid melanjutkan, ada konsekuensi biaya menjadi lebih mahal karena perlu margin bagi bank jangkar. Kondisinya akan berbeda bila penyaluran dilakukan langsung oleh pemerintah. Walau begitu, dia menilai, dengan skema business-to-business, diharapkan program ini bisa terkelola lebih hati-hati.

Deputi Komisioner Hubungan Masyarakat dan Logistik OJK Anto Prabowo menilai program penempatan dana ini lebih banyak diperlukan oleh bank perkreditan rakyat (BPR) dan lembaga pembiayaan. Sebab, keduanya tidak wajib memiliki SBN seperti halnya bank umum. Pada bank umum, surat berharga yang mereka kantongi masih bisa digunakan sebagai penyangga likuiditas dengan cara gadai (repo) ke bank sentral untuk mendapatkan dana tunai.

Semula, Anto menjelaskan, muncul wacana penempatan dana pemerintah menggunakan skema channeling atau langsung didistribusikan melalui BPR dan lembaga pembiayaan yang basis nasabahnya adalah UMKM. Tapi, dalam pembahasan, OJK menyampaikan kelemahan sistem ini adalah risiko kredit dipikul langsung oleh pemberi pinjaman, yakni pemerintah. “Ini lebih berat. Pemerintah enggak mau.”

Pemerintah, dia menambahkan, juga sempat menanyakan apakah OJK bisa membantu memverifikasi debitor. Menurut Anto, hal ini sulit dilakukan. Sebab, sesuai dengan regulasi, OJK tidak mengaudit debitor. “Sebagai regulator, OJK menilai kualitas banknya.”

Itu sebabnya pola penempatan dana dipilih. Dalam konsep ini, risiko ditanggung oleh bank peserta, bukan pemilik dana. Artinya, bank peserta harus menganalisis betul calon bank pelaksana atau BPR dan lembaga pembiayaan yang mengajukan permohonan penempatan dana.

Lebih dari itu, Ketua Dewan Komisioner OJK Wimboh Santoso berharap tidak ada bank yang memerlukan dana penyangga likuiditas. Meski demikian, dia mengakui di masa pandemi ini ada potensi risiko gagal bayar debitor dan risiko likuiditas. “Mudah-mudahan tidak ada bank yang sampai memerlukan dana itu,” ucap Wimboh, Sabtu, 13 Juni lalu.

RETNO SULISTYOWATI, GHOIDA RAHMAH, AISHA SHAIDRA

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo