Perbesar

Baca berita dengan sedikit iklan, klik disini

Ringkasan Berita

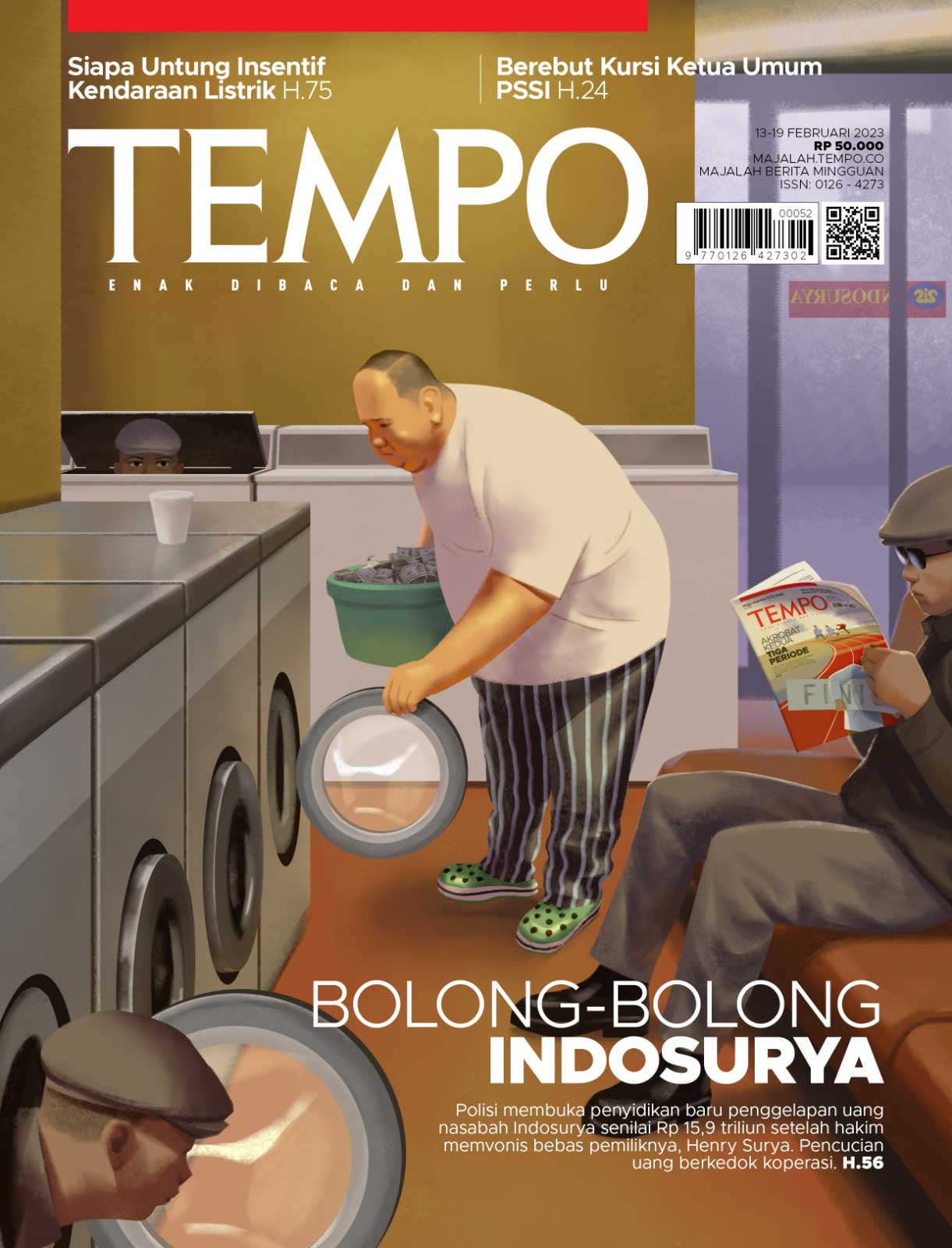

Pengadilan membebaskan pendiri Koperasi Simpan Pinjam Indosurya dari tuntutan pidana.

Banyak koperasi yang beroperasi layaknya bank.

Teten Masduki menilai Undang-Undang Perkoperasian perlu direvisi.

MAJELIS hakim Pengadilan Negeri Jakarta Barat membebaskan Henry Surya, pemilik dan pendiri Koperasi Simpan Pinjam (KSP) Indosurya, dari segala tuntutan dalam sidang pada Selasa, 24 Januari lalu. Jaksa mendakwa Henry melakukan penipuan dan penggelapan dana koperasi senilai Rp 106 triliun. Hakim membebaskannya karena urusan duit anggota koperasi itu masuk ranah perdata, bukan pidana.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo