Perbesar

Baca berita dengan sedikit iklan, klik disini

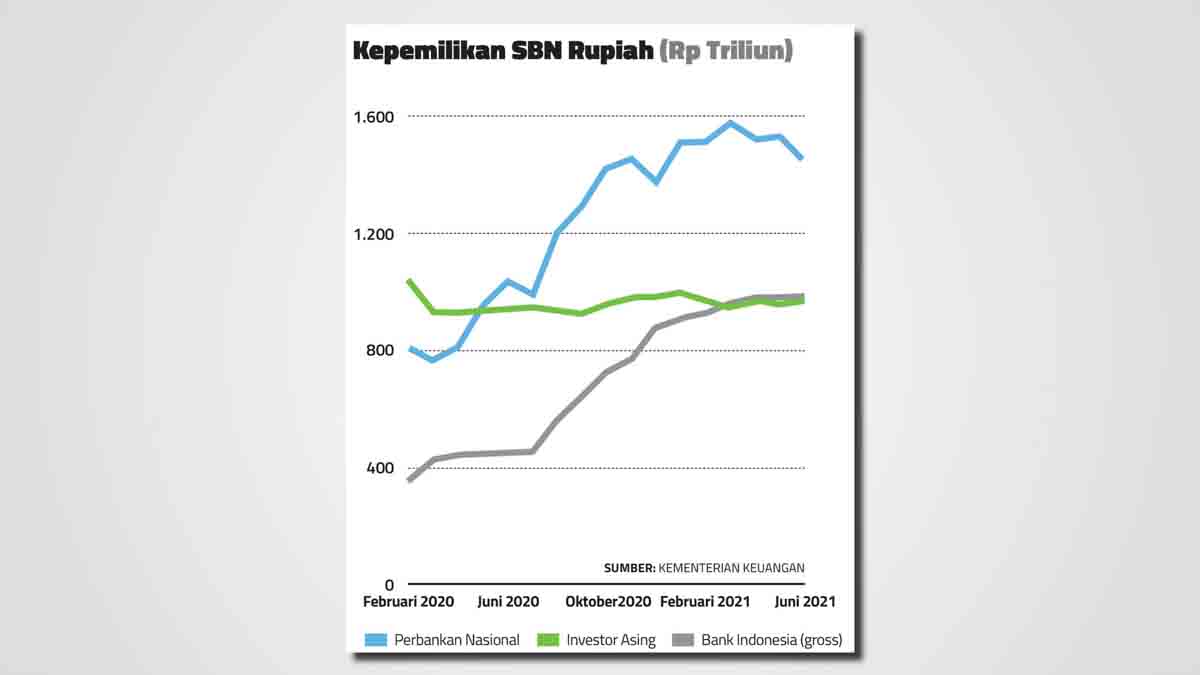

SEMENJAK pandemi Covid-19 meledak, pasar finansial global berpesta-pora. Itulah berkah kebijakan The Federal Reserve dan bank-bank sentral negara maju lain yang memanjakan pasar dengan uang melimpah dan murah. Tentu, tak ada pesta yang abadi. The Fed sudah memberi sinyal setelah bersidang pada 15 Juni lalu: era uang murah dan melimpah akan berakhir.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo