Baca berita dengan sedikit iklan, klik di sini

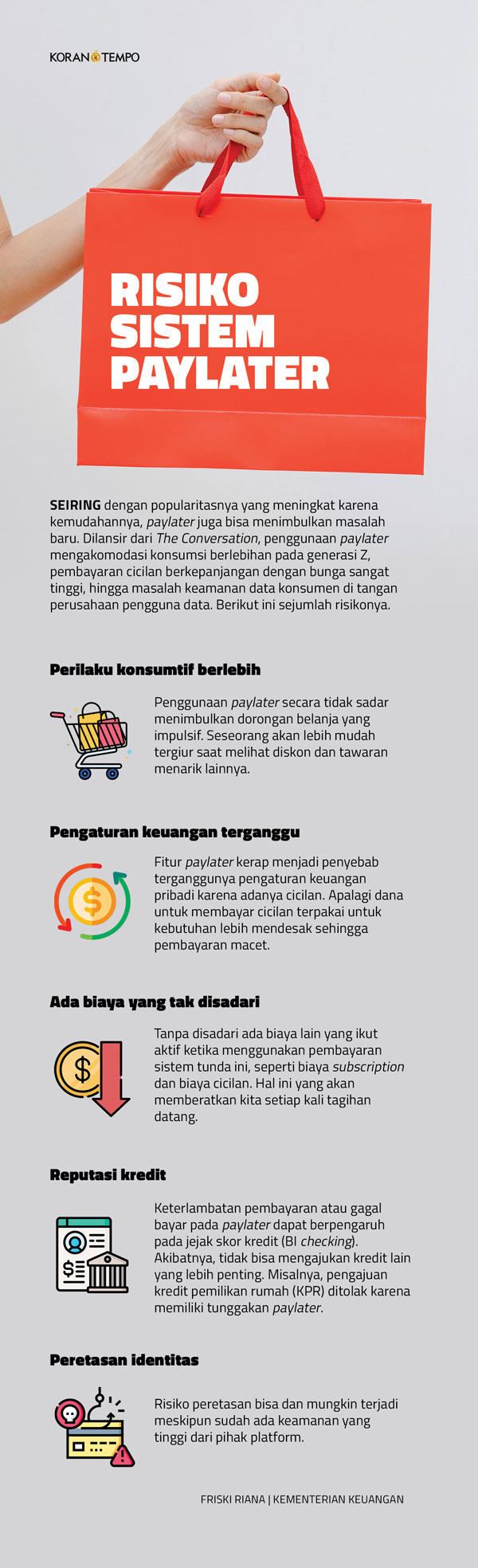

Jenis pembayaran paylater kian populer di tengah masyarakat, khususnya kalangan milenial dan generasi Z. Perencana keuangan Finansialku, Shierly, mengatakan layanan menunda pembayaran ini menarik bagi kelompok anak muda yang terbiasa dengan gaya yang fleksibel, simpel, dan cepat. "Pendaftarannya mudah, penggunaan gampang. Ditambah promo-promo menarik, diskon besar," kata Shierly.

Baca berita dengan sedikit iklan, klik di sini

Namun ada sejumlah risiko penggunaan paylater. Misalnya, gampang terjebak dalam perilaku konsumtif hingga terganggunya pengelolaan keuangan karena ada cicilan yang harus dibayar.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Risiko Sistem Paylater

Beda Paylater dengan Pinjol

Layanan yang tersedia di e-commerce ini sekilas mirip dengan fintech pendanaan bersama atau pinjaman online. Namun Shierly menyebut bahwa keduanya merupakan layanan berbeda. Berikut ini perbedaannya.

Penyedia

- Paylater: perusahaan penyedia paylater adalah lembaga pembiayaan, seperti multifinance dan bank, yang biasanya bekerja sama dengan perusahaan marketplace.

- Pinjol: berbeda dengan paylater, pinjol merupakan lembaga pembiayaan bukan bank. Akses pinjaman bisa dilakukan secara online dengan berbagai aplikasi dan tidak harus melalui marketplace.

Produk

- Paylater: paylater umumnya digunakan untuk mendanai kebutuhan konsumtif, seperti belanja barang di e-commerce hingga membayar tagihan rumah tangga.

- Pinjol: produk pinjol adalah uang tunai. Pinjaman ini dapat mendanai bermacam-macam kebutuhan. Misalnya, belanja kebutuhan darurat hingga yang produktif.

Keamanan

- Paylater: layanan ini disebut jauh lebih aman karena penyedianya bisa multifinance ataupun bank.

- Pinjol: meski ada beberapa pinjol yang legalitasnya jelas, masih banyak ditemukan perusahaan pinjol ilegal. Keberadaannya dinilai seperti rumput liar dan sulit diblokir. Apalagi lebih marak kasus terkait dengan pinjol dibanding paylater.

Proses Penyaluran Dana

- Paylater: banyak yang dilibatkan dalam proses penyaluran dananya, yaitu peminjam, perusahaan penyedia paylater, e-commerce, dan penjual. Perusahaan marketplace hanya menjadi penghubung yang mempertemukan perusahaan paylater, penjual, dan pembeli.

- Pinjol: penyalurannya hanya melibatkan dua pihak, yaitu perusahaan pinjol dan peminjam. Biasanya, si peminjam mengajukan pinjaman dengan datang ke perusahaan pinjol atau lewat aplikasi. Setelah mendaftar dan disetujui, pinjaman akan cair ke rekening peminjam.

FRISKI RIANA | KEMENTERIAN KEUANGAN

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo