Perbesar

Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

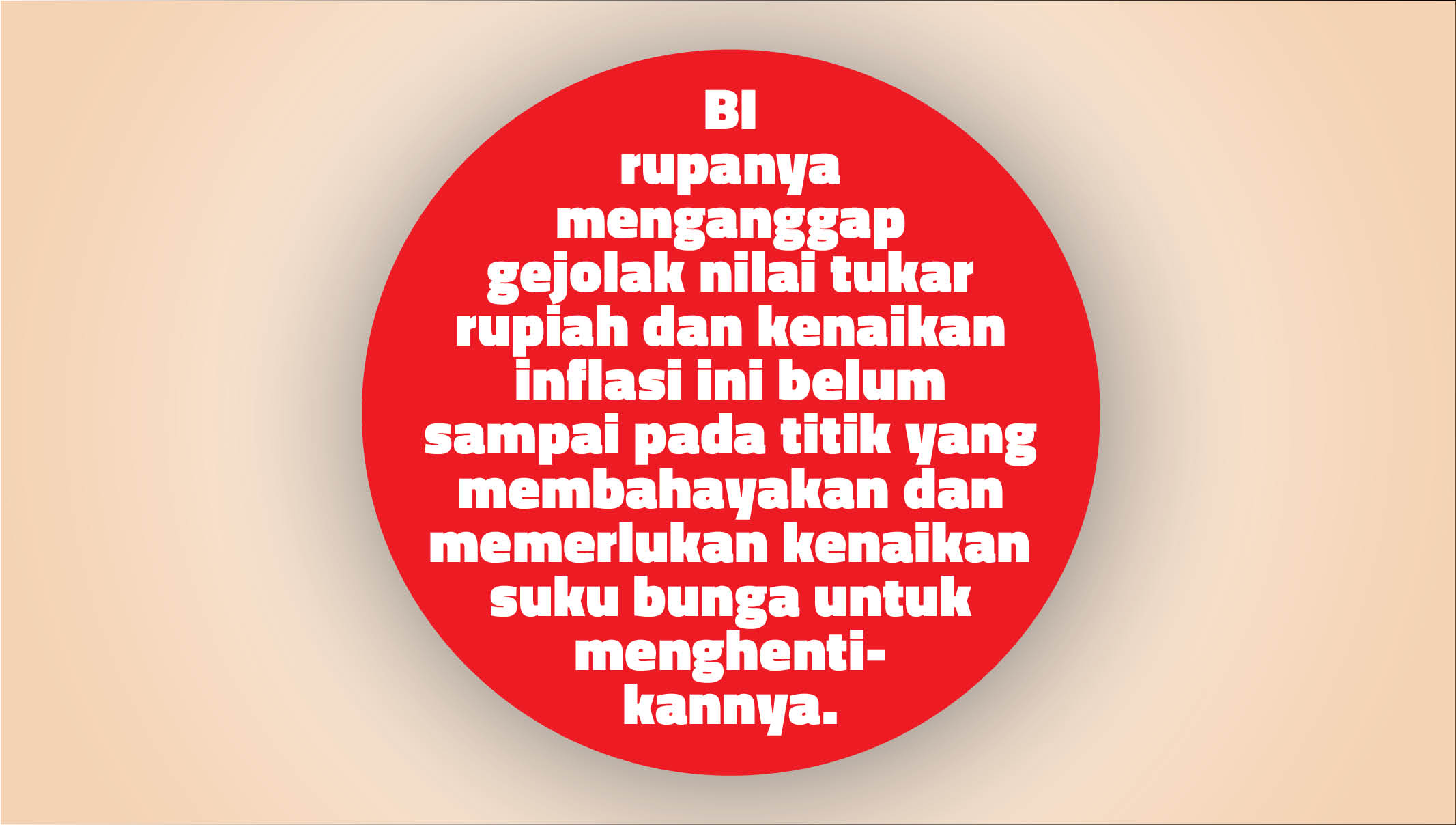

Bank Indonesia menahan suku bunga acuan 3,5 persen.

Penurunan kurs rupiah dan kenaikan inflasi sudah terjadi.

Tekanan terhadap rupiah akan makin berat dalam beberapa bulan ke depan.

SEBAGAIMANA prediksi pasar, Bank Indonesia menahan suku bunga acuan 3,5 persen. Alasannya, ini kutipan dari penjelasan resmi BI: “Keputusan ini sejalan dengan perlunya pengendalian inflasi dan menjaga stabilitas nilai tukar, serta tetap mendukung pertumbuhan ekonomi, di tengah naiknya tekanan eksternal terkait dengan meningkatnya risiko stagflasi di berbagai negara.”

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo