Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Kinerja penerimaan perpajakan Indonesia stagnan.

Reformasi perpajakan tak mampu meningkatkan penerimaan.

Rendahnya kinerja perpajakan membuat ketergantungan terhadap utang semakin besar.

DUGAAN transaksi keuangan mencurigakan di Kementerian Keuangan sepanjang 2009-2023 sebesar Rp 349,87 triliun, yang diungkap Menteri Koordinator Politik, Hukum, dan Keamanan yang juga Ketua Komite Koordinasi Nasional Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, Mahfud Md., mengguncang negeri. Data Pusat Pelaporan dan Analisis Transaksi Keuangan ihwal aliran mutasi rekening yang melibatkan 491 aparatur sipil negara Kemenkeu itu membuka kotak pandora: besarnya potensi penerimaan negara yang hilang.

Tindak lanjut atas skandal ini penting dilakukan dan relevan dengan kondisi Anggaran Pendapatan dan Belanja Negara yang dipenuhi kerentanan struktural menahun berupa terbatasnya kapasitas fiskal, besarnya beban belanja terikat, defisit anggaran yang telah menjadi norma, dan ketergantungan pada pembiayaan utang yang masif. Kasus ini harus menjadi momentum untuk reformasi anggaran dengan tujuan tunggal, yakni meningkatkan penerimaan perpajakan dan menciptakan ruang fiskal yang luas untuk kesejahteraan bangsa.

Dekade yang Hilang

Kinerja penerimaan perpajakan Indonesia rendah sejak dulu, dan kini cenderung stagnan, jika tidak mau disebut melemah. Di awal era Orde Baru, yaitu saat periode oil boom pada 1974-1984 ketika pertumbuhan ekonomi rata-rata 7 persen per tahun, rasio penerimaan perpajakan terhadap produk domestik bruto (PDB) atau tax ratio stagnan pada kisaran 6,4 persen. Jatuhnya harga minyak dunia memaksa pemerintah melakukan reformasi perpajakan karena hilangnya penerimaan minyak secara signifikan.

Pasca-reformasi perpajakan 1984, porsi penerimaan perpajakan melonjak, dari hanya 5,3 persen terhadap PDB pada 1984 menjadi 11,6 persen pada 1994. Jika tax ratio pasca-reformasi perpajakan ini dijadikan acuan, kerugian fiskal akibat tidak tergalinya potensi pajak di periode lost decade selama 1974-1984 berkisar 5 persen terhadap PDB per tahun--lebih dari cukup untuk menghapus ketergantungan terhadap utang luar negeri yang saat itu berada di kisaran 3 persen terhadap PDB per tahun.

Baca berita dengan sedikit iklan, klik di sini

Formulir Surat Pemberitahuan Tahunan (SPT) pajak di Kantor Pelayanan Pajak, Sudirman, Jakarta. TEMPO/Tony Hartawan

Pasca-reformasi pajak 1984, kinerja penerimaan perpajakan stagnan. Selama periode pertumbuhan ekonomi tinggi pada 1989-1996 yang berada di kisaran 8 persen per tahun, tax ratio rata-rata hanya 10,5 persen. Stagnannya penerimaan perpajakan ini berlanjut pasca-krisis 1998. Pada 2001 penerimaan perpajakan pulih di kisaran 11 persen dari PDB; namun hingga 2013 angka ini tidak banyak berubah.

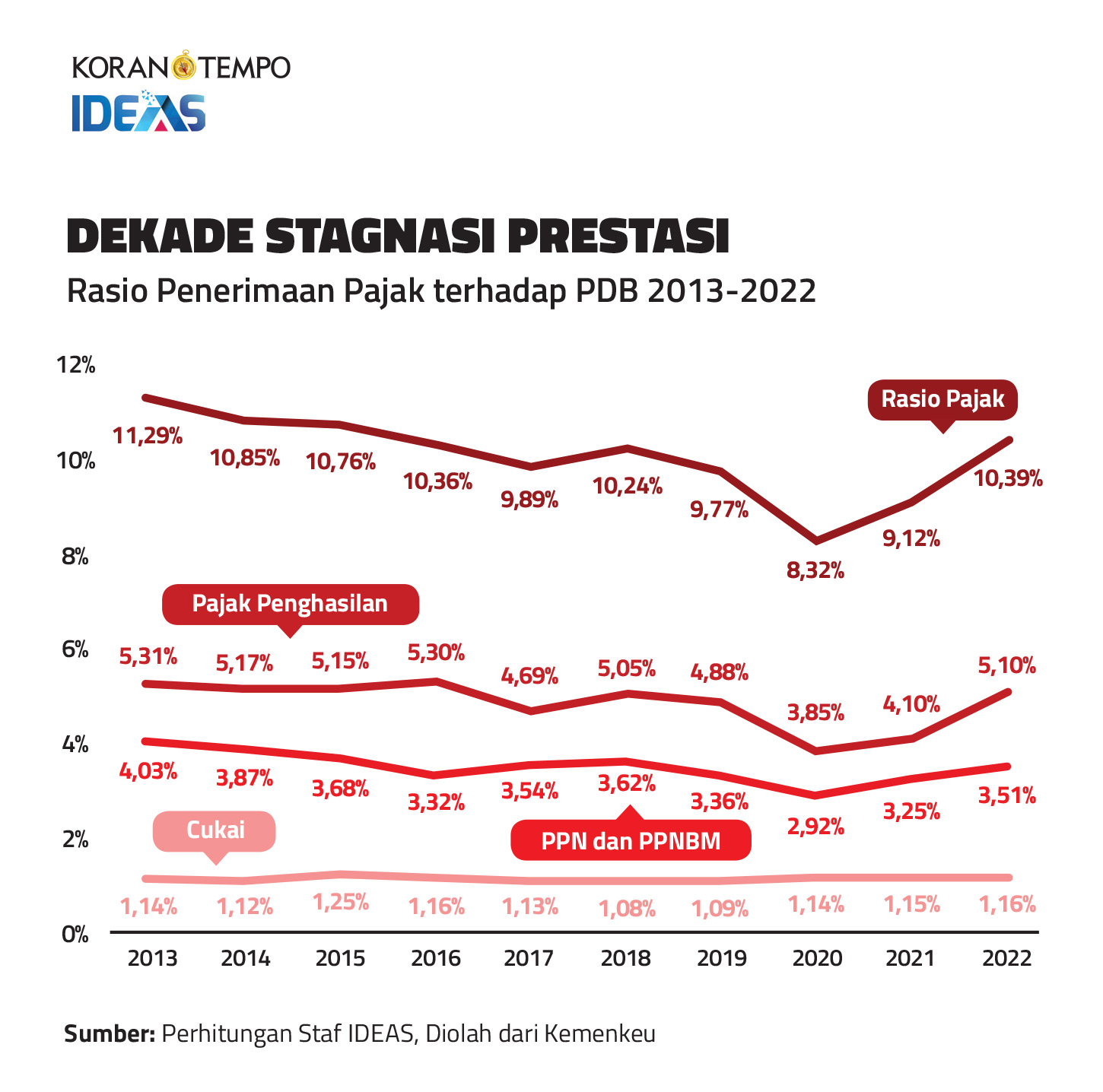

Stagnasi kinerja penerimaan perpajakan berlanjut sepanjang periode terakhir, bahkan cenderung melemah. Tax ratio turun dari 11,3 persen pada 2013 menjadi 10,4 persen pada 2022. Ambisi pemerintahan Presiden Joko Widodo meningkatkan kapasitas fiskal, termasuk dengan program tax amnesty pada 2016-2017, tak tercapai. Alih-alih meningkat, tax ratio justru menurun dari 10,9 persen pada 2014 menjadi 9,8 persen pada 2019.

Memasuki masa pandemi Covid-19, tax ratio bahkan anjlok hingga 8,3 persen pada 2020, dan kemudian membaik menjadi 9,1 persen pada 2021 seiring pemulihan pasca-pandemi. Pada 2022, kinerja penerimaan perpajakan terangkat signifikan oleh commodity boom menjadi 10,4 persen. Namun tax ratio diproyeksikan kembali melemah di kisaran 9,6 persen pada 2023 seiring berlangsungnya resesi global dan berakhirnya commodity boom.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Serangkaian kebijakan strategis reformasi perpajakan terbaru, dari pemberian tunjangan kinerja pegawai Direktorat Jenderal Pajak yang sangat tinggi melalui Peraturan Presiden Nomor 37 Tahun 2015, tax amnesty jilid I pada 2016-2017, hingga tax amnesty jilid II dan kenaikan tarif pajak pertambahan nilai pada 2022, tak mampu mendongkrak kinerja penerimaan perpajakan. Sepanjang 2016-2022, tax ratio stagnan di kisaran 10,4 persen. Kapasitas fiskal kita buntu di angka 10 persen dari PDB.

Secara sektoral, rendahnya kinerja penerimaan perpajakan dapat ditelusuri dari pembayaran pajak sektor ekonomi yang di bawah kewajaran (undertax). Dari estimasi terhadap tax ratio sektoral, sektor-sektor ekonomi yang terlihat banyak luput dari pembayaran pajak adalah sektor pertambangan serta sektor konstruksi dan real estate. Pada 2021, ketika tax ratio keseluruhan adalah 9,1 persen, tax ratio sektor pertambangan hanya 5,1 persen dan tax ratio sektor konstruksi serta real estate hanya 4,1 persen. Pada 2022, ketika tax ratio meningkat menjadi 10,4 persen, tax ratio sektor pertambangan sedikit membaik, namun tax ratio sektor konstruksi dan real estate justru memburuk.

Sektor real estate sejak dulu menjadi pilihan orang kaya untuk menyembunyikan keuntungan dan kekayaan dengan memanipulasi harga properti sebagai cara yang paling tradisional untuk mentransfer dan menyamarkan kekayaan. Sektor real estate juga digunakan untuk menghindari kewajiban pajak dan pencucian uang melalui skema transaksi yang tidak dideklarasikan dan penggunaan identitas palsu dalam transaksi.

Sedangkan sektor pertambangan membayar pajak di bawah nilai wajar, yang disebabkan oleh besarnya insentif perpajakan bagi perusahaan tambang serta tarif pajak penghasilan badan yang semakin rendah akibat persaingan dalam memperebutkan investasi swasta, pengalihan keuntungan internasional oleh perusahaan multinasional, hingga maraknya praktik pertambangan ilegal dan ekspor ilegal komoditas tambang. Praktik perusahaan multinasional yang mengurangi kewajiban pajak di negara dengan tarif pajak tinggi, dengan mengalihkan keuntungan ke negara dengan tarif pajak rendah, dilakukan melalui metode pemberian utang berbunga, menetapkan harga jual komoditas tambang yang lebih rendah, serta menggunakan tangan sub-kontraktor.

Salah Satu yang Terendah di Dunia

Tax ratio yang rendah dan cenderung melemah mengindikasikan besarnya potensi pajak yang hilang. Pertumbuhan PDB sebagai basis perpajakan tidak diikuti dengan peningkatan penerimaan perpajakan. Indonesia pertama kali mampu mencapai tax ratio dua digit pada 1990, yaitu 10,4 persen; dan kini pada 2022, angka tax ratio itu tidak berubah. Dengan kata lain, dalam 32 tahun terakhir penerimaan perpajakan kita mentok di kisaran 10,4 persen. Rendahnya penerimaan perpajakan telah menghalangi belanja ekonomi-sosial yang penting dan meningkatkan ketergantungan APBN pada utang.

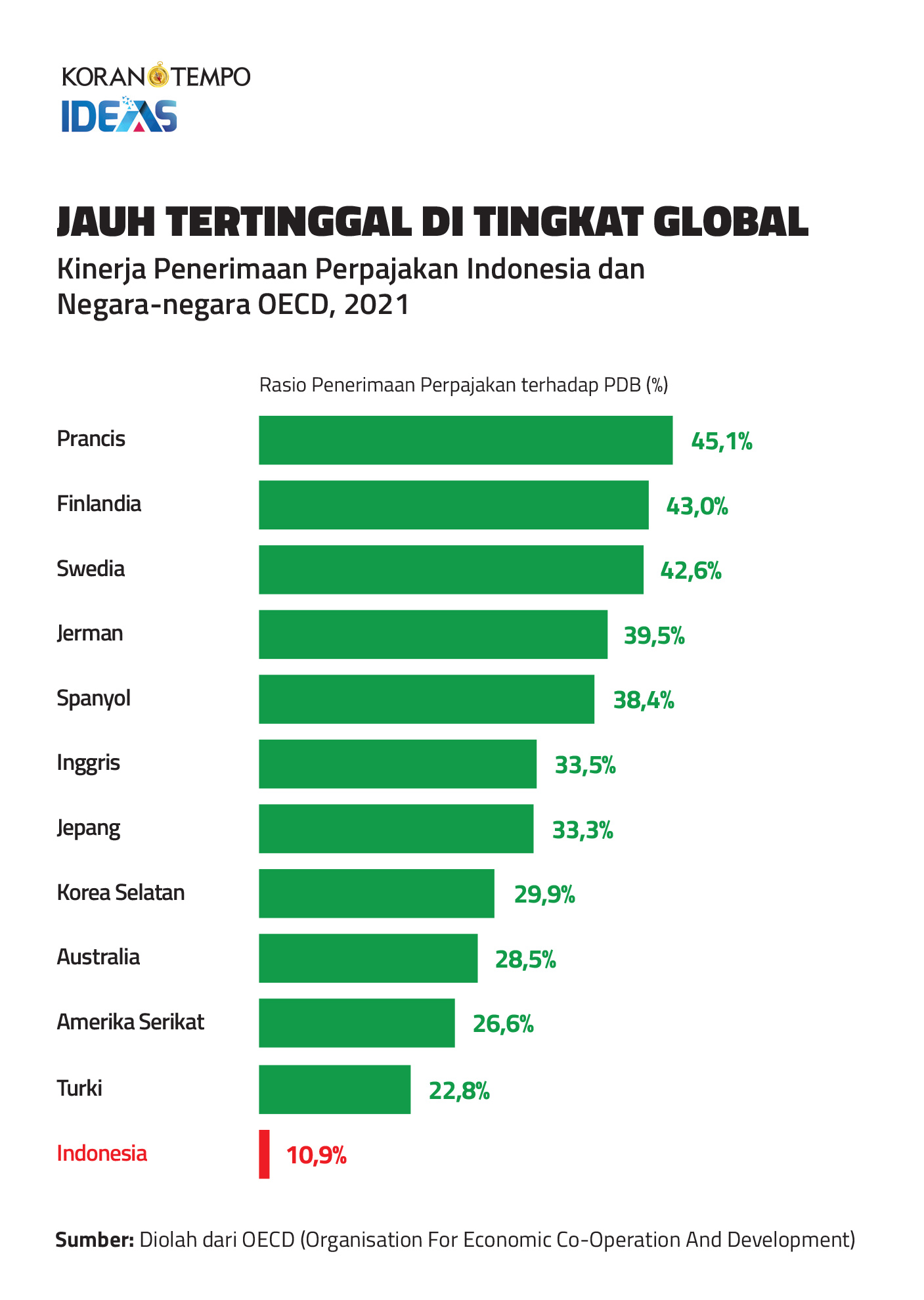

Indonesia adalah salah satu negara dengan kinerja penerimaan fiskal yang paling rendah di dunia. Jika dibandingkan dengan negara-negara maju, ketertinggalan kinerja fiskal Indonesia sangat mencolok. Pada 2021, rata-rata penerimaan perpajakan negara-negara OECD (Organisation for Economic Co-operation and Development) telah berada di atas 30 persen dari PDB; seperti Jepang (33,3 persen), Inggris (33,5 persen), Spanyol (38,4 persen), dan Jerman (39,5 persen). Rasio penerimaan perpajakan sebagian negara anggota OECD bahkan telah melampaui 40 persen, seperti Swedia (42,6 persen), Finlandia (43 persen), dan Prancis (45,1 persen). Bahkan tax ratio Turki, yang merupakan salah satu negara OECD dengan kinerja fiskal terendah, telah mencapai 22,8 persen; dua kali lipat dari Indonesia.

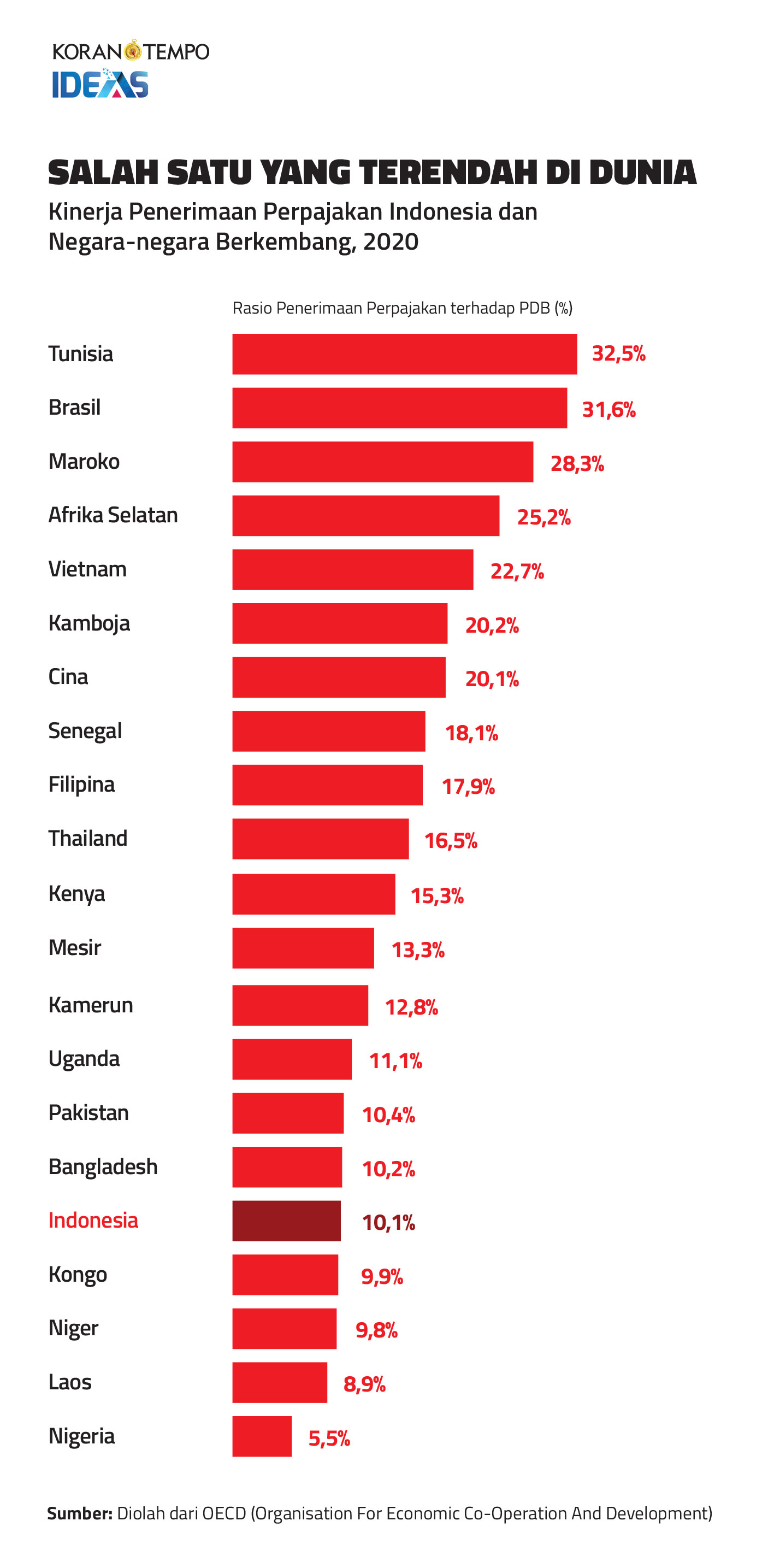

Bila dibandingkan dengan sesama negara berkembang, kinerja fiskal Indonesia ternyata tetap tergolong paling rendah. Pada 2020, penerimaan fiskal banyak negara Asia Tenggara telah melampaui 15 persen, seperti Thailand (16,5 persen), Filipina (17,9 persen), Kamboja (20,2 persen), dan Vietnam (22,7 persen). Dibandingkan dengan negara-negara berkembang di kawasan lain, kinerja fiskal Indonesia tetap inferior. Pada 2020, penerimaan fiskal di negara-negara Afrika dan Amerika Latin juga telah melampaui 15 persen dari PDB, seperti Kenya (15,3 persen), Meksiko (16,7 persen), Senegal (18,1 persen), Kolombia (19,5 persen), Afrika Selatan (25,2 persen), Maroko (28,3 persen), Argentina (29,4 persen), dan Tunisia (32,5 persen).

Selanjutnya, jika dibandingkan dengan negara-negara besar lain, penerimaan fiskal Indonesia tetap jauh dari mengesankan. Lihat saja, pada 2020 penerimaan fiskal Cina telah menembus 20,1 persen dari PDB dan Brasil menembus 31,6 persen. Dalam komparasi internasional ini, kinerja penerimaan fiskal Indonesia yang pada 2020 hanya 10,1 persen setara dengan Uganda (11,1 persen), Pakistan (10,4 persen), Bangladesh (10,2 persen), Kongo (9,9 persen), dan Nigeria (9,8 persen). Kinerja penerimaan fiskal Indonesia hanya lebih baik dari negara-negara miskin, semisal Laos (8,9 persen) dan Nigeria (5,5 persen).

Buruknya kinerja penerimaan perpajakan di era reformasi dipicu banyak hal. Masalah paling mendasar adalah rendahnya kepercayaan pada pemerintah yang dipersepsikan korup dan tidak kompeten. Di sisi lain, audit pajak dan penegakan hukum atas ketidakpatuhan pajak lemah. Selain ketidakpatuhan dan penghindaran pajak dari kelompok kaya, masalah terbesar yang dihadapi otoritas pajak adalah kurang bayar pajak karena kelemahan sistem self-assessment, dan kejahatan perpajakan seperti tidak menyetorkan pajak yang dipotong, menggelapkan omzet penjualan, menggelembungkan biaya dan kerugian usaha, serta restitusi fiktif. Problem kian kusut dengan merajalelanya mafia perpajakan yang sering kali melibatkan pegawai Ditjen Pajak, serta maraknya praktik base erosion and profit shifting dan transfer pricing oleh perusahaan.

Hilangnya Penerimaan Pajak dan Urgensi Reformasi

Rendahnya kinerja penerimaan fiskal Indonesia bukan disebabkan oleh rendahnya potensi penerimaan negara. Penelitian Dana Moneter Internasional (IMF) pada 2013 menunjukkan bahwa Indonesia hanya mampu mengumpulkan kurang dari 50 persen dari seluruh potensi penerimaan perpajakan. Dengan kata lain, ada kesenjangan yang besar antara potensi dan realisasi penerimaan perpajakan. Dalam penelitian lainnya pada 2011, IMF memperkirakan Indonesia mampu meningkatkan penerimaan perpajakan melalui perluasan basis pajak dan memperbaiki kepatuhan membayar pajak, tanpa mengubah tarif pajak, hingga mencapai 21,5 persen dari PDB dalam jangka panjang, dan 13,4-16,4 persen dalam jangka menengah. Sedangkan dalam penelitian terbaru pada 2018, IMF menunjukkan bahwa tax ratio dapat ditingkatkan hingga 5 persen melalui serangkaian reformasi perpajakan yang serius dalam jangka menengah.

Dalam penelitian ini, kami mengestimasi potensi penerimaan perpajakan Indonesia yang seharusnya dapat dicapai dengan melakukan benchmarking terhadap kinerja penerimaan perpajakan di tingkat internasional. Kami memilih 14 negara berkembang dengan tingkat pendapatan yang tidak jauh berbeda dari Indonesia sebagai benchmark, dengan masing-masing 7 negara dengan PDB per kapita di atas dan di bawah Indonesia, yang merepresentasikan perekonomian dengan basis perpajakan, struktur perekonomian, kualitas institusi, dan tingkat informalitas perekonomian yang kurang-lebih sama dengan Indonesia.

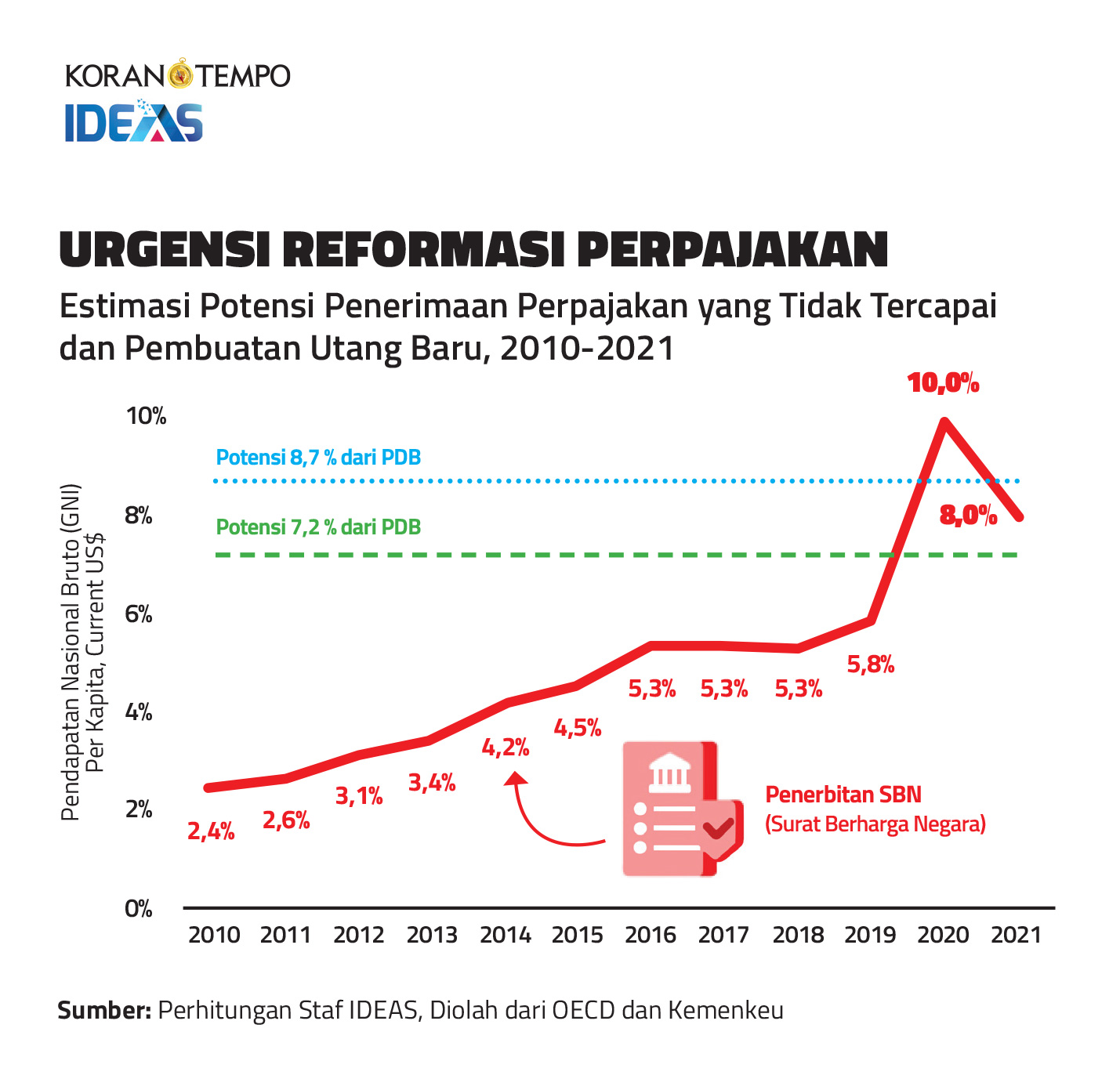

Untuk mendapatkan stabilitas dari kinerja penerimaan fiskal masing-masing negara, kami menggunakan nilai rerata tax ratio selama 2010-2020. Dari kelompok negara peer 1 (tujuh negara dengan PDB per kapita di atas Indonesia), rerata selisih tax ratio dengan Indonesia berada di kisaran 8,7 persen dari PDB. Sedangkan dari kelompok negara peer 2 (tujuh negara dengan PDB per kapita sedikit di bawah Indonesia), rerata selisih tax ratio dengan Indonesia berada di kisaran 7,2 persen.

Wajib pajak melengkapi berkas persyaratan pengampunan pajak (tax amnesty) di Kantor Ditjen Pajak Pusat, Jakarta. TEMPO/Tony Hartawan

Dengan kata lain, jika kinerja penerimaan perpajakan 14 negara berkembang tersebut digunakan sebagai benchmark, potensi penerimaan perpajakan Indonesia yang hilang karena sistem fiskal tidak mampu mencapainya pada periode 2010-2020 adalah sekitar 7,2-8,7 persen dari PDB setiap tahunnya. Dengan rerata penerimaan perpajakan aktual Indonesia pada 2010-2020 adalah 11,8 persen dari PDB, penerimaan perpajakan yang seharusnya dapat dicapai adalah 19,1-20,5 persen. Temuan ini mirip dengan temuan IMF pada 2011 yang menunjukkan reformasi perpajakan dalam jangka panjang seharusnya mampu mendorong tax ratio Indonesia ke kisaran 21,5 persen.

Indonesia pertama kali mampu mencapai tax ratio dua digit pada 1990, yaitu 10,4 persen; dan kini pada 2022, angka tax ratio masih di tingkat yang sama. Lebih dari 3 dekade, alih-alih menuju 20 persen dari PDB, penerimaan perpajakan kita buntu di kisaran 10 persen dari PDB. Hal ini menunjukkan betapa besarnya potensi penerimaan perpajakan yang hilang.

Implikasi rendahnya kinerja perpajakan sangat serius: belanja ekonomi-sosial terhambat dan ketergantungan APBN pada utang semakin besar. Ketergantungan yang tinggi terhadap utang itu terlihat jelas dari pembuatan utang baru pemerintah yang terus meningkat dari waktu ke waktu, terutama melalui penerbitan Surat Berharga Negara (SBN). Di era Presiden Susilo Bambang Yudhoyono, jumlah penerbitan SBN meningkat dari Rp 32,3 triliun pada 2004 menjadi Rp 439 triliun pada 2014. Di era Presiden Jokowi, penerbitan SBN melambung dari Rp 522 triliun (4,5 persen dari PDB) pada 2015 menjadi Rp 922 triliun (5,8 persen dari PDB) pada 2019. Pasca-pandemi, penerbitan SBN menembus Rp 1.541 triliun (10 persen dari PDB) pada 2020 dan Rp 1.353 triliun (8 persen dari PDB) pada 2021. Maka, jika penerimaan perpajakan yang hilang sebesar 7,2-8,7 persen dari PDB dapat digali, hasilnya akan sangat memadai untuk memutus kecanduan APBN terhadap utang.

Artikel ini merupakan hasil riset Institute for Demographic and Poverty Studies (IDEAS), yang ditulis oleh Direktur IDEAS Yusuf Wibisono serta peneliti IDEAS Tira Mutiara, Huzni Mubarok, dan Shofie Azzahra.

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo