Perbesar

Baca berita dengan sedikit iklan, klik di sini

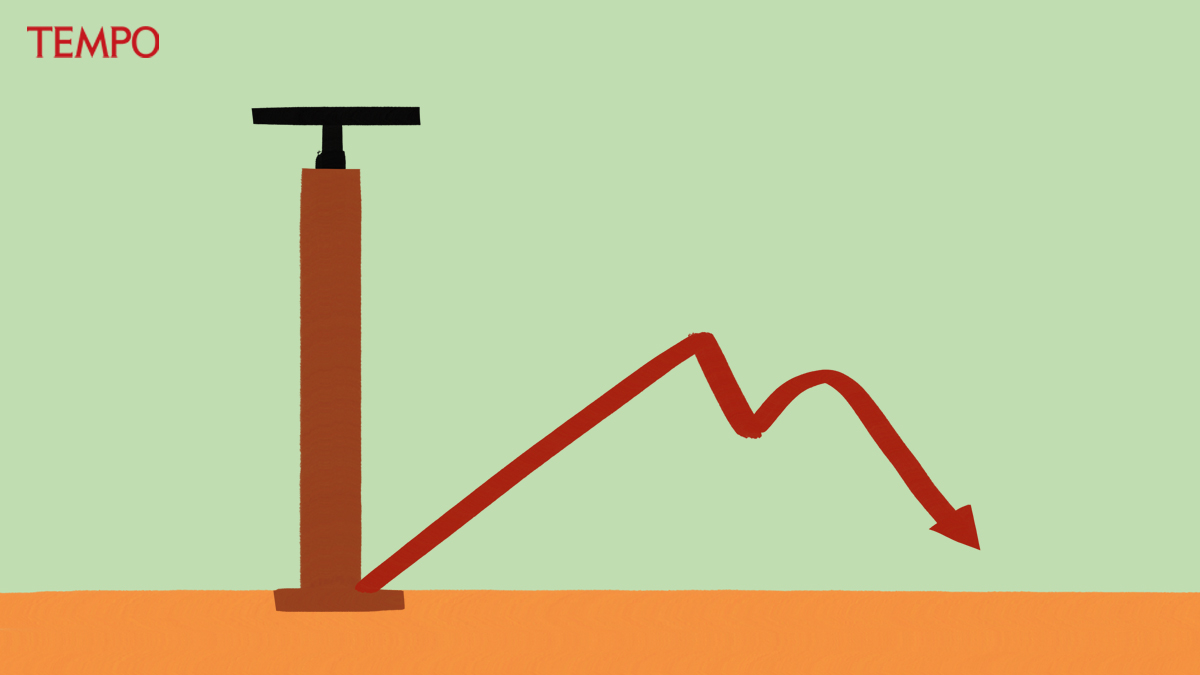

KREDIT macet di sistem perbankan negeri ini bak virus yang tetap ngendon di tubuh manusia, meski sudah dibombardir dengan berbagai antibiotik. Pemerintah, melalui Badan Penyehatan Perbankan Nasional (BPPN), telah menghabiskan dana ratusan triliun rupiah untuk membersihkan neraca perbankan dari kredit macet. Kini penyakit yang sama mulai berjangkit lagi.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo