Perbesar

Baca berita dengan sedikit iklan, klik di sini

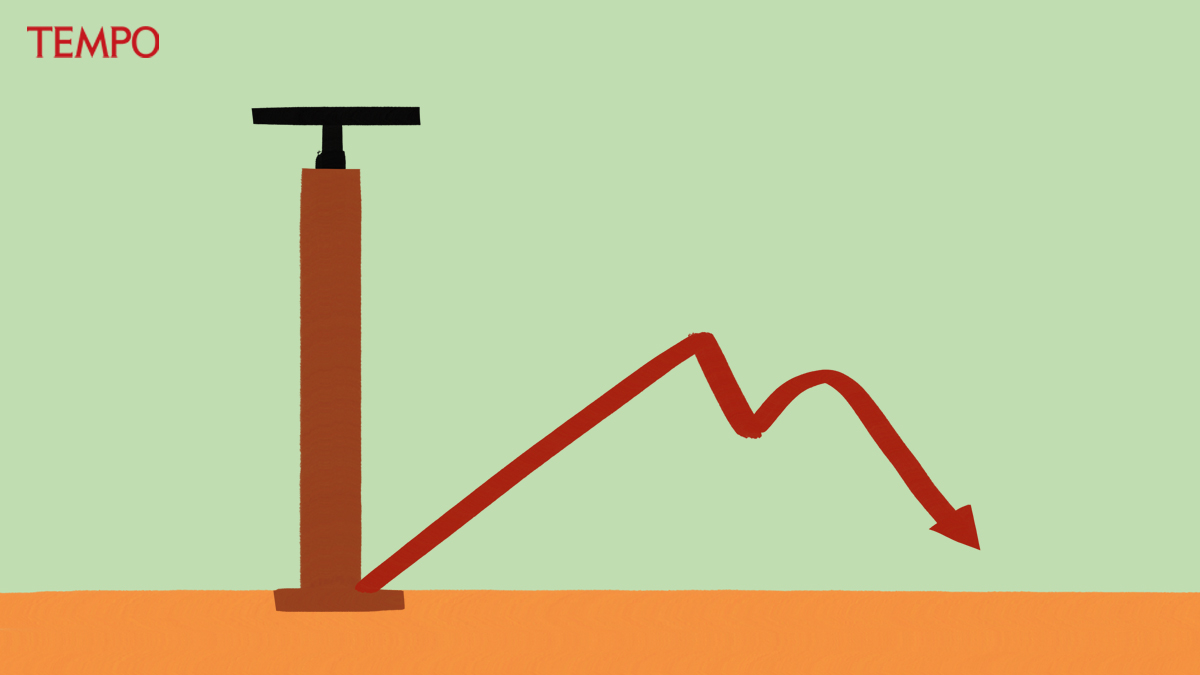

Laju pertumbuhan ekonomi Indonesia mencapai 4,21 persen pada triwulan ketiga tahun ini, sedikit lebih tinggi dari 4,04 persen pada triwulan sebelumnya. Laju pertumbuhan pada triwulan ketiga didukung oleh pertumbuhan belanja rumah tangga (tumbuh 4,75 persen), belanja pemerintah (tumbuh 10,20 persen), dan investasi (tumbuh 3,95 persen).

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo