material-symbols:fullscreenPerbesar

Baca berita dengan sedikit iklan, klik di sini

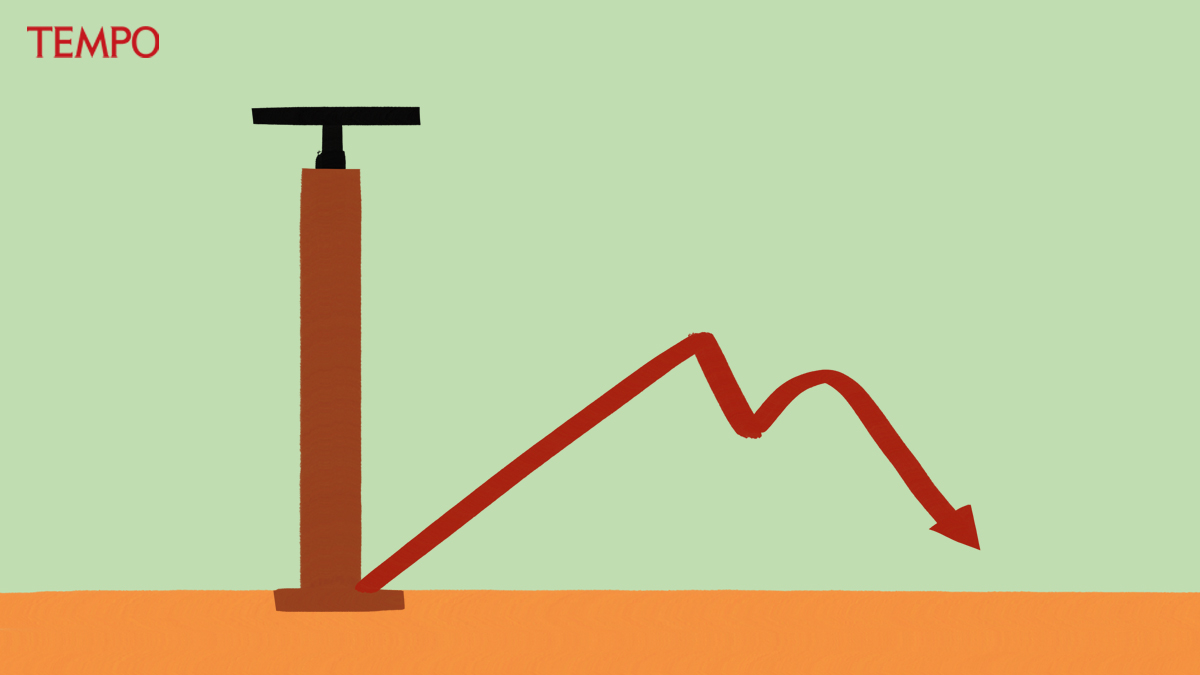

Suku bunga acuan (BI Rate) boleh terjun bebas, tapi jangan harap bunga kredit ikut terpangkas. Itulah yang dialami Iswara, 38 tahun, nasabah Kredit Pemilikan Rumah alias KPR CIMB Niaga. Dalam sebelas bulan terakhir—tahun ketiga ia mencicil—bunga pinjaman nongkrong di posisi 16,4 persen. Padahal, pada tahun kedua, ia hanya membayar bunga 11,9 persen. Bahkan, pada 2006, tahun pertama mencicil, ia cuma dikenai bunga 7,88 persen.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo