Baca berita dengan sedikit iklan, klik di sini

Poin penting

Bank mengklaim restrukturisasi kredit sudah berdampak positif pada pelaku usaha.

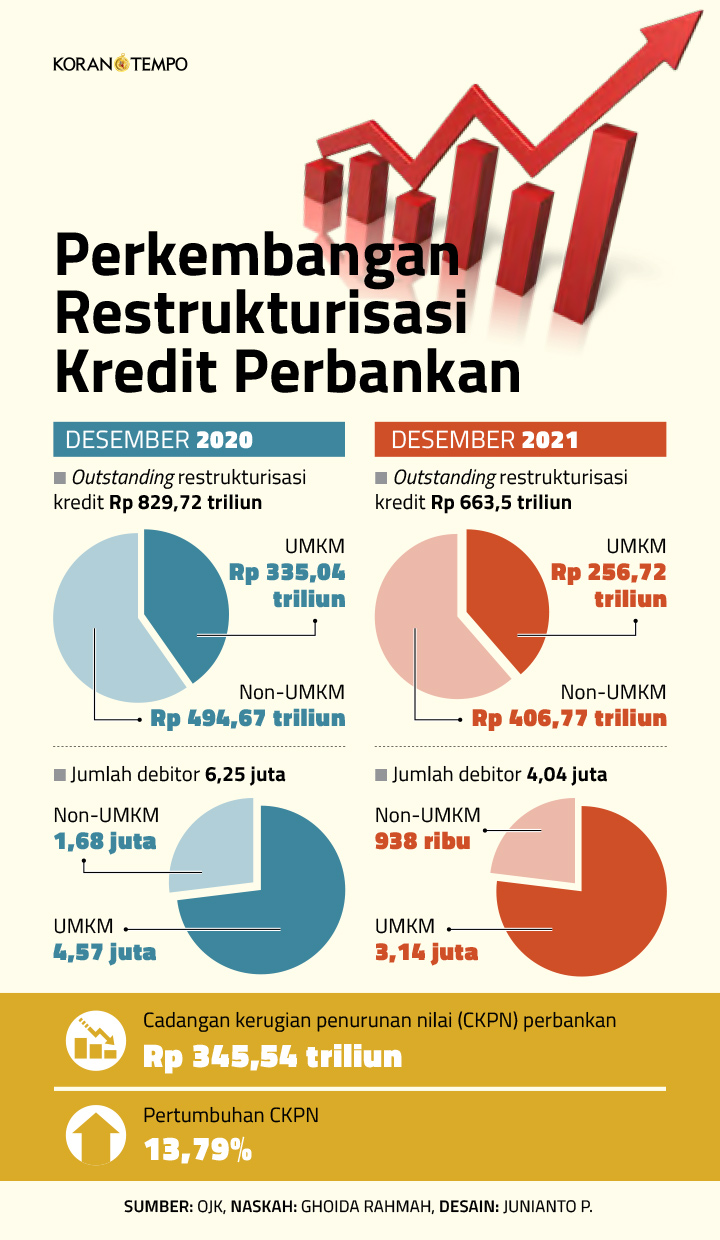

Sampai akhir 2021, portofolio restrukturisasi kredit yang tersisa sebesar Rp 69,7 triliun.

Kredit bank akan bertumbuh di tengah risiko kenaikan kredit macet.

JAKARTA — Sejumlah bank milik negara bersiap melanjutkan restrukturisasi kredit kepada nasabah yang terkena dampak pandemi Covid-19. PT Bank Rakyat Indonesia (Persero) Tbk atau BRI, misalnya, telah memberikan restrukturisasi dengan nilai akumulasi Rp 245,22 triliun dalam dua tahun terakhir.

Baca berita dengan sedikit iklan, klik di sini

Sekretaris Perusahaan Bank BRI, Aestika Oryza Gunarto, mengatakan secara umum kebijakan ini memberikan dampak positif terhadap perbankan maupun pelaku usaha. “Mereka yang tengah berjuang menyelamatkan bisnisnya menjadi terbantu. Khusus di BRI, tak kurang dari 3 juta nasabah telah menikmati keringanan tersebut,” ujar Aestika, kemarin, 17 Februari.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Selain memberikan fasilitas restrukturisasi, bank mulai menyalurkan kredit, meski masih sangat selektif. Aestika mengatakan permintaan restrukturisasi juga terus menurun. Hingga akhir tahun lalu, outstanding restrukturisasi kredit BRI sudah menurun hingga menjadi Rp 97,29 triliun. “Kami juga sudah menyiapkan pencadangan yang memadai.”

Pekerja usaha mikro, kecil, dan menengah dalam proses pengolahan kerupuk kulit di kawasan Mampang, Jakarta, 9 Februari 2022. Tempo/Tony Hartawan

PT Bank Mandiri (Persero) Tbk total telah memberikan restrukturisasi kredit senilai Rp 138 triliun yang dimanfaatkan oleh pelaku usaha mikro, kecil, dan menengah (UMKM). Sekretaris Perusahaan Bank Mandiri Rudi As Aturridha mengatakan, sampai akhir tahun lalu, portofolio restrukturisasi kredit yang tersisa sebesar Rp 69,7 triliun. “Turun jika dibandingkan dengan akhir 2020,” ujar dia. Dari jumlah tersebut, pelaku UMKM yang memanfaatkan sekitar 35,58 persen atau Rp 24,8 triliun.

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK), Heru Kristiyana, mengatakan pemanfaatan restrukturisasi kredit yang tinggi oleh nasabah membuat bank harus terus meningkatkan pencadangan. Dengan demikian, rasio pinjaman terhadap risiko atau loan at risk (LAR) tidak memburuk.

Pada puncaknya, restrukturisasi kredit bahkan sempat hampir Rp 1.000 triliun. “Tren restrukturisasi memang terus menurun, tapi sisa kredit yang direstrukturisasi itu masih cukup tinggi, sehingga bank harus terus melakukan asesmen dan simulasi untuk mengetahui kualitasnya,” ujar Heru.

Hingga Desember 2021, OJK mencatat outstanding restrukturisasi kredit akibat pandemi Covid-19 mencapai Rp 663,5 triliun untuk 4,08 juta debitor. Angka tersebut menurun dibanding posisi Desember 2020, saat outstanding restrukturisasi mencapai Rp 829,93 triliun untuk 6,26 juta debitor.

Heru menuturkan restrukturisasi sejauh ini efektif menahan lonjakan rasio kredit macet atau non-performing loan (NPL) secara signifikan. “Survei industri perbankan menyatakan restrukturisasi yang gagal dan akan jadi NPL sekitar 5 persen. Mudah-mudahan hanya seperti itu dan OJK akan terus memantau perkembangannya.”

Risiko kredit yang rendah itu diperkirakan berlanjut tahun ini. Kepala Ekonom PT Bank Permata Tbk, Josua Pardede, menuturkan, prediksi itu mempertimbangkan kondisi pertumbuhan ekonomi 2022 yang juga diperkirakan lebih baik dibanding 2021.

Pertumbuhan kredit perbankan tahun ini diproyeksi berada di kisaran ekspansif 6-8 persen, lebih tinggi daripada kisaran 5,2 persen pada tahun lalu. “Tingkat NPL diperkirakan berada di kisaran 3 persen, tapi industri masih tetap harus waspada karena masih ada hasil restrukturisasi kredit yang berpotensi menjadi NPL,” kata Josua.

GHOIDA RAHMAH

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo