Baca berita dengan sedikit iklan, klik di sini

Poin penting

Ada sejumlah kendala yang ditemukan dalam penyaluran kredit UMKM. Sebagian UMKM belum punya izin usaha, belum bisa memenuhi agunan, laporan keuangan belum baik, dan sebagian lagi belum bisa membuat proposal bisnis yang baik.

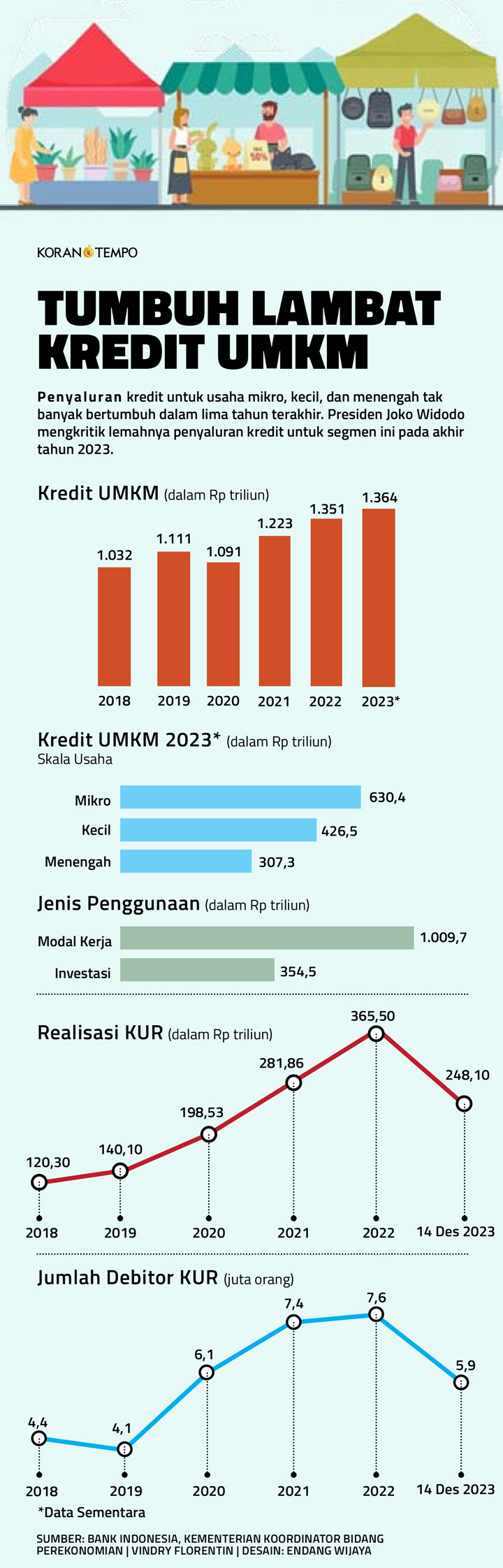

Pertumbuhan kredit pada Desember 2023 juga merupakan yang terendah dalam dua tahun terakhir.

Target porsi kredit perbankan untuk UMKM minimum 30 persen pada 2024 dinilai sulit tercapai karena sampai saat ini kredit perbankan untuk UMKM baru 21-22 persen.

RAHARJO, pemilik Inari Coffee di Kota Medan, Sumatera Utara, merasakan betapa sulitnya mendapatkan pinjaman untuk kredit usaha di bawah Rp 100 juta tanpa jaminan. Pria 40 tahun ini juga resah akan tingginya tingkat bunga pinjaman yang dikenakan untuk usaha mikro, kecil, dan menengah (UMKM). Merujuk pada data Suku Bunga Kredit Bank Umum Konvensional di Indonesia pada November 2023, suku bunga dasar kredit (SBDK) untuk kredit mikro rata-rata berada di 10-12 persen.

“Namanya bisnis, belum tentu stabil terus. Kalau kita enggak mampu bayar gimana? Di satu sisi, kalau tidak pakai jaminan, banknya rugi juga. Belum lagi cerita penagihan kreditnya, ngeri, dengan caranya yang kasar,” ujarnya kepada Tempo, kemarin.

Pelaku UMKM seperti Raharjo masih dibayangi trauma dampak pandemi Covid-19 yang memukul habis bisnis mereka. “Sebelum meminjam, harus bisa memastikan dulu pasarnya dan paham betul akan usaha juga risiko yang dihadapi,” kata Raharjo.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Pegawai menjelaskan kredit usaha rakyat (KUR) kepada nasabah di Bank Negara Indonesia (BNI), Jakarta. TEMPO/Tony Hartawan

Guna menyiasati kebutuhan pendanaan itu, akhirnya Raharjo memilih patungan modal dengan sejumlah rekan bisnisnya, serta turun tangan langsung memanfaatkan barang yang sudah ada. Kebutuhan modal digunakan untuk sewa tempat, renovasi dan dekorasi interior kafe, serta membeli mesin kopi dan peralatan lainnya.

Kondisi serupa terjadi di Jawa Timur. Kepala Dinas Koperasi dan Usaha Kecil dan Menengah Provinsi Jawa Timur Andromeda Qomariah mengatakan ada sejumlah kendala yang ditemukan dalam penyaluran kredit UMKM. “Sebagian UMKM belum punya izin usaha, belum bisa memenuhi agunan, laporan keuangan belum baik, dan sebagian lagi belum bisa membuat proposal bisnis yang baik,” katanya.

Ada juga pelaku usaha yang tersandung riwayat kredit yang belum memenuhi persyaratan untuk diloloskan dan mendapatkan pinjaman. Padahal peran permodalan sangat vital untuk mendukung perkembangan sektor UMKM yang berkontribusi 57,81 persen terhadap perekonomian Jawa Timur pada 2021 dan 58,36 persen pada 2022.

Andromeda mengimbuhkan, pemerintah provinsi pun berupaya mendorong akselerasi pertumbuhan sektor UMKM agar siap dan bisa mendapatkan akses permodalan dari lembaga jasa keuangan. Di antaranya dengan memfasilitasi pembuatan izin usaha, memberikan pelatihan pengembangan SDM, serta memfasilitasi UMKM yang ingin meningkatkan kualitas produknya. “Seperti kehalalan produk, jaminan mutu dan keamanan, serta lain sebagainya,” katanya. Terakhir adalah turut memfasilitasi upaya promosi dan perluasan pasar, seperti pameran dan misi dagang ke luar daerah serta luar negeri.

Tumbuh Lambat Kredit UMKM

Penyaluran Kredit UMKM Melambat

Penyaluran kredit UMKM melambat sepanjang tahun lalu. Otoritas Jasa Keuangan (OJK) mencatat, per Desember 2023, kredit UMKM perbankan sebesar Rp 1.457,13 triliun atau tumbuh 8,03 persen, lebih rendah dari November 2023 yang sebesar 8,5 persen. Pertumbuhan kredit pada Desember 2023 juga merupakan yang terendah dalam dua tahun terakhir. Sebelumnya, penyaluran kredit UMKM selalu tumbuh dua digit atau di atas 10 persen. Pada Desember 2021, penyaluran kredit ke sektor UMKM tumbuh 12,3 persen menjadi Rp 147,3 triliun. Adapun pada Desember 2022, pertumbuhan penyaluran kredit UMKM mencapai 10,47 persen.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengungkapkan perlambatan yang terjadi secara umum tak terlepas dari dinamika kondisi makroekonomi yang diwarnai kebijakan moneter ketat, yaitu era suku bunga tinggi. “Selain itu, sepanjang tahun lalu, bank dihadapkan pada penyiapan mitigasi risiko menjelang berakhirnya kebijakan restrukturisasi kredit secara terbatas pada Maret 2024,” ujar Dian kepada Tempo.

Menurut dia, penyaluran kredit UMKM secara umum telah sesuai dengan target dan kapasitas tiap bank. Di sisi lain, prospek pembiayaan UMKM saat ini juga tak hanya dilayani oleh bank, tapi juga disediakan oleh sektor jasa keuangan lain, misalnya fintech peer-to-peer lending.

OJK tak menampik bahwa asesmen terhadap kredit UMKM ikut menjadi tantangan sendiri bagi tiap bank. Namun tiap bank dipastikan telah berupaya menyesuaikan target kredit UMKM dengan kapasitas untuk mendukung target pemerintah dan tetap memitigasi potensi kenaikan risiko kredit UMKM. “Untuk tingkat rasio kredit macet (non-performing loan/NPL), kredit UMKM pada Desember 2023 sebesar 3,71 persen, sedikit meningkat dari Desember 2022 yang sebesar 3,41 persen,” ujar Dian. Adapun sektor UMKM sampai akhir Maret 2024 masih masuk dalam sektor yang pelonggaran pembayaran kreditnya diperpanjang dalam kebijakan restrukturisasi Covid-19.

Meski melambat pada tahun lalu, OJK memproyeksikan, secara umum kredit UMKM pada tahun ini tetap prospektif. Dian berujar, merujuk pada rencana bisnis bank (RBB) yang disampaikan bank nasional, kredit UMKM diprediksi tumbuh dalam rentang 11-13 persen pada 2024, dengan pertumbuhan didorong oleh kelompok bank BUKU IV atau modal jumbo serta bank BUMN. “Adapun untuk sektor ekonomi, penopang pertumbuhan kredit UMKM utama adalah sektor perdagangan besar dan eceran serta industri pengolahan.”

Penyebab tren penurunan kredit UMKM sepanjang 2023 itu dibenarkan oleh kalangan perbankan. Direktur Utama Bank BJB Yuddy Renaldi mengiyakan fenomena perlambatan kredit UMKM secara industri sebagai bentuk kehati-hatian. “Karena kian mendekati habisnya masa pelonggaran kredit pada Maret 2024,” katanya. Adapun BJB masih mencatatkan pertumbuhan penyaluran kredit UMKM hingga di atas 20 persen, yang didorong oleh penyaluran kredit usaha rakyat (KUR) yang telah mencapai Rp 2,1 triliun.

Perajin menyelesaikan pembuatan tas kulit di Kalibata, Jakarta, 26 Januari 2024. TEMPO/Tony Hartawan

Bank Sentral Jamin Kecukupan Likuiditas

Gubernur Bank Indonesia Perry Warjiyo meminta bank lebih agresif dan getol menyalurkan kredit pada 2024. Dia memastikan ketersediaan likuiditas perbankan lebih dari cukup untuk menggenjot penyaluran kredit dan pembiayaan, tak terkecuali untuk sektor UMKM. “Kami pastikan likuiditas lebih dari cukup sepanjang bank juga mau melakukan repurchase agreement atau repo SBN (surat berharga negara) yang dimiliki, tidak dikekepin,” ucapnya dalam peluncuran Laporan Perekonomian Indonesia 2023, kemarin.

Perry menjelaskan, likuiditas itu dimaksudkan untuk mendorong sektor-sektor prioritas dalam mendapatkan pembiayaan sehingga mampu mengakselerasi pertumbuhan ekonomi. “Kami bersama Komite Stabilitas Sistem Keuangan (KSSK) memastikan pertumbuhan kredit 10-12 persen. Mari bersama mendorong kredit bagi perekonomian kita.”

Guna mendorong pertumbuhan kredit dan pembiayaan perbankan, bank sentral juga memperkuat stimulus kebijakan makroprudensial serta meningkatkan efektivitas implementasi kebijakan insentif likuiditas makroprudensial (KLM) untuk mendorong kredit kepada sektor-sektor prioritas yang memiliki daya ungkit besar terhadap pertumbuhan ekonomi. Adapun per Desember 2023, implementasi KLM telah memberikan tambahan likuiditas ke sektor keuangan hingga Rp 165 triliun per Desember 2023 atau naik Rp 56 triliun dibanding pertama kali pada Oktober 2023.

Deputi Bidang Usaha Mikro Kementerian Koperasi dan UMKM Yulius mengungkapkan, dari pemantauan lembaganya, ada beberapa hal yang menjadi penyebab perlambatan kredit UMKM. Di antaranya yang cukup menonjol adalah fenomena pelemahan ekonomi yang menurunkan daya beli masyarakat. “Pemerintah menargetkan porsi kredit perbankan untuk UMKM minimum harus mencapai 30 persen pada 2024, tapi sepertinya akan sulit tercapai karena sampai saat ini kredit perbankan untuk UMKM baru 21-22 persen,” ujarnya.

Berdasarkan hasil penelitian Kementerian Koperasi dan UKM, kendala utama dalam akses pembiayaan UMKM adalah menyangkut kesulitan pemenuhan agunan tambahan. Padahal sebelumnya Presiden Joko Widodo telah memberikan arahan kepada OJK dan bank agar dapat meningkatkan pembiayaan UMKM, yaitu dengan menggunakan sistem skor kredit. “Jadi agunannya tidak lagi aset fisik. Dengan credit scoring ini, diharapkan dapat mendorong penyaluran kredit bagi UMKM,” kata Yulius. Dia pun memastikan permintaan kredit dan pembiayaan UMKM masih tinggi. Hanya terbentur masalah pemenuhan kelayakan debitor akibat restrukturisasi pandemi.

Pengamat perbankan dan praktisi sistem pembayaran, Arianto Muditomo, berujar bahwa kredit UMKM memiliki urgensi yang sangat tinggi terhadap perkembangan sektor UMKM di Indonesia. Jika penyaluran kredit UMKM melemah, pelaku usaha akan kesulitan mengembangkan usahanya. “Dengan akses terhadap modal, UMKM dapat meningkatkan daya saingnya yang pada akhirnya akan mendorong pertumbuhan ekonomi,” ucapnya.

Tak dapat dimungkiri, dalam kondisi saat ini terdapat dilema yang dihadapi bank selaku penyalur kredit dan pembiayaan. Jika bank terlalu ketat dalam melakukan asesmen kredit, banyak UMKM yang tidak akan mendapatkan kredit. “Namun, jika terlalu longgar dalam melakukan asesmen kredit, bank berisiko mengalami kredit macet,” kata Arianto.

Upaya peningkatan percepatan penyaluran kredit UMKM dinilai harus dilakukan dari dua sisi. Pertama, dari sisi supplier, bank harus mampu melonggarkan persyaratan tanpa mengesampingkan faktor risiko. Bank juga harus meningkatkan kerja sama dengan lembaga keuangan nonbank untuk memperluas akses atau jangkauan, serta inovasi produk dan layanan kredit UMKM. Sedangkan dari sisi permintaan, pelaku UMKM harus meningkatkan kualitas manajemen keuangannya serta meningkatkan kapasitas usaha dengan membangun jaringan yang lebih baik dengan lembaga keuangan sehingga terjadi integrasi pemahaman produk dan layanan yang sesuai.

MEI LEANDHA (MEDAN) | HANA SEPTIANA (SURABAYA) | GHOIDA RAHMAH

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo