Perbesar

Baca berita dengan sedikit iklan, klik di sini

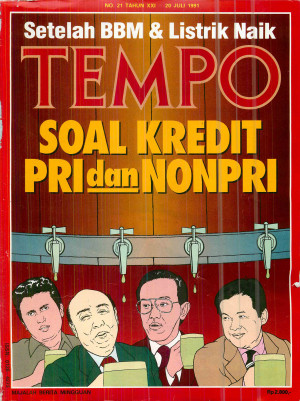

Mengangkat pengusaha kecil tak cukup dengan Pakjan. Di bawah kebijaksanaan uang ketat, bahkan mereka terancam gulung tikar. SOAL pengusaha pribumi vs nonpribumi, kuat dan lemah, tiba-tiba saja menjadi pergunjingan hangat di kalangan para pelaku ekonomi. Apa boleh buat, hal itu berpangkal pada kebijaksanaan uang ketat. Hal ini terjadi sejak satu tahun berselang, tatkala biaya modal menjadi masalah utama bagi kalangan dunia usaha. Namun, menakjubkan, dalam keadaan ketat-ketat begitu, ternyata tidak semua pengusaha mengalami kesulitan dana. Bahkan, beberapa pengusaha masih menerima kucuran kredit dari bank tertentu. Dan tak dapat disangkal, kenyataan inilah yang menjadi pemicu pergunjingan. Ataupun di sisi lain, kecemburuan. Lalu banyak orang bertanya-tanya, apa yang dipegang sebagai kriteria oleh bank dalam memberikan kredit. Agunan, kelancaran usaha, atau hanya cukup dengan kepercayaan semata. Atau, benarkah seperti yang diduga banyak orang, bank juga mempertimbangkan faktor pribumi dan non pribumi? Kendati tidak enak kedengarannya, anggaplah saja ini sebuah pertanyaan yang wajar. Mengapa? Dalam keadaan sulit dana ini, banyak pengusaha nonpri bisa bertenang-tenang. Sebaliknya, pengusaha pribumi yang umumnya pengusaha kecil atau pengusaha golongan ekonomi lemah (pegel) menjerit-jerit. Atau setidaknya, berkeluh-kesah. Nasib pengusaha kecil memang seperti tak pernah berubah sejak dulu sekalipun setumpuk kebijaksanaan telah dikeluarkan untuk mengangkatnya. Ambil saja beleid Paket Januari (Pakjan) yang mewajibkan bank-bank umum menyisihkan 20% kreditnya bagi pengusaha kecil (KUK). Sebenarnya tujuan kebijaksanaan ini baik, yakni pemerataan dan sebagai respons terhadap deregulasi yang hanya bermanfaat bagi pengusaha besar. Namun, dengan beleid itu pun, ternyata belum tentu si pegel akan dengan mudah mendapatkan kredit dari bank. Seperti yang dialami oleh Abidin, perajin keramik dari Kiara Condong, Bandung. Ketua Koperasi Perajin Industri Kecil ini pernah mengajukan kredit Rp 900 juta untuk 30 anggotanya. Sayang, tak satu pun dari lima bank yang dihubunginya mau memberikan kredit. Memang, untuk memperoleh pinjaman dari bank bukan perkara mudah. Selain prosedurnya njelimet, mereka pun harus memberi agunan. Sebenarnya, yang membuat Abidin kecewa bukan karena ia dan teman-temannya tidak memperoleh kredit. Tapi, ternyata, bank-bank tadi dengan murah hati mengucurkan kredit kepada pengusaha besar. Memang, seorang bankir pemerintah pernah secara jujur mengakui bahwa banknya lebih suka memberikan kredit kepada pengusaha besar. Alasannya, hanya, risikonya kecil. "Kalau satu usahanya macet, bisa diatasi dengan usaha lainnya," ujarnya. Tak heran kalau pengusaha kecil seperti Abidin mulai tidak percaya pada ucapan Menteri Keuangan dalam seminar Golkar di Bandung pekan lalu. Di situ Sumarlin mengatakan bahwa pengusaha kecil belum dapat memanfaatkan peluang-peluang yang diberikan Pemerintah. "Teorinya sih bagus. Tapi, sampai saat ini kami belum menikmati kue KUK," ujar Abidin, prihatin. Lebih tragis adalah "vonis" yang menimpa pengusaha Syukri Adenan dari Jawa Timur. Akibat permohonan kreditnya ditolak bank, ia tidak bisa melanjutkan pembangunan hotelnya. Karena itu pula, hotel yang bernilai Rp 2 milyar itu terancam bongkar paksa oleh Pemda Jawa Timur. "Akhirnya saya jual meskipun rugi," tutur Syukri dalam nada pedih. Lalu di mana permasalahannya? Bisa macam-macam jawabannya. Salah satu, mungkin, terletak pada kriteria pengusaha kecil yang ditetapkan Pakjan yang kurang pas. Menurut paket ini, yang termasuk kelompok pegel adalah pengusaha yang beraset maksimal Rp 600 juta (di luar tanah dan gedung). Beberapa pengamat ekonomi melihat kriteria pegel ini hanya sebagai suatu permainan saja. Maksudnya, bagaimana Bl bisa tahu kekayaan si pegel itu tidak melampaui jumlah tersebut, sementara mereka sendiri tidak mempunyai neraca. Tidak hanya itu. Kesulitan lainnya adalah ketentuan maksimum kredit Rp 200 juta yang dihitung secara menyeluruh, yakni pinjaman total si nasabah, dan bukan hanya pada satu bank. Nah, di sini persoalannya. Bagaimana bank bisa tahu bahwa kredit nasabahnya sudah melampaui pagu. Ini berarti bahwa tanpa pengawasan yang ketat, bisa jadi sasaran pemerataan kredit lewat Pakjan sulit dicapai. Artinya, karena kelemahan-kelemahan itu tadi, KUK tetap saja dinikmati pengusaha kelas kakap. Di sisi lain, bagi bank besar pun, menyalurkan KUK bukan pula perkara gampang. Selain membutuhkan tambahan tenaga -- yang berarti juga ada tambahan biaya -- bank pun harus rajin memonitor pengusaha kecil yang memang mudah berpindah-pindah itu. Maka, dalam masalah KUK ini banyak bank besar seperti Bank Eksim lebih suka menjalin kerja sama dengan Bank Perkreditan Rakyat (BPR). Terlepas dari kendala yang dihadapi bank-bank besar dalam menyalurkan ketentuan KUK 20%, yang jelas, menurut juru bicara BI, Dahlan Sutalaksana, kini rata-rata bank telah menyalurkan 21% kreditnya untuk KUK. Artinya, satu perlima dari total kredit perbankan sudah dinikmati oleh kaum pegel. Sisanya jelas dinikmati pengusaha besar yang umumnya nonpri. Kalau mau bicara lebih jujur, derita pengusaha kecil mirip benar dengan nasib orang yang jatuh lalu tertimpa tangga pula. Mengapa? Belum lagi berhasil membuktikan "falsafah keadilan" yang dirumuskan oleh Pakjan, Pemerintah sudah menerapkan kebijaksanaan uang ketat. Memang, kebijaksanaan ini tidak hanya menimpa pengusaha kecil, tapi juga pengusaha menengah atas. Contohnya seorang kontraktor di Medan. Juli ini ia tengah menantikan kredit dari sebuah bank pemerintah. Tidak banyak, hanya Rp 500 juta. Tapi, itu pun sulit. Padahal, ia perlu suntikan modal, agar proyeknya yang bernilai Rp 6 milyar tidak kena penalti. Kini, proyeknya yang sudah berjalan 15% terancam gagal. "Uang ketat bukan hanya menyulitkan, tapi juga membuat perusahaan masuk liang kubur," ujarnya kesal. Sulitnya memperoleh kredit juga dialami Husin Rahman, perajin songket di Palembang. Sebelum ada pengetatan, misalnya, setiap bulan ia bisa panen sampai Rp 20 juta. Namun, kini jumlah itu turun menjadi Rp 1 juta. Maklum, sebagian besar pembeli songket buatan Husni memanfaatkan fasilitas kredit bank. Kini, apa daya? Untuk menjalankan perusahaan yang mulai oleng itu, ia pun terpaksa menjual emas dan tanahnya guna memperkuat modal usahanya. Pada saat uang ketat masih mencengkeram, mencari kredit bukanlah perkara mudah. Soalnya, bukan saja karena kini bank menjadi lembaga keuangan yang pelit. Tetapi mereka pun semakin selektif dalam memilih calon-calon nasabah. Ini dikemukakan oleh Vice President BII Hidajat Tjandradjaja. Katanya, ada beberapa sektor bisnis yang diharamkan untuk diberi kredit, di antaranya tekstil, tambak udang, woodworking, dan konstruksi. Alasannya? "Sebagian karena lesu, dan sebagian lagi karena banyak persoalan." Lain lagi alasan Laksamana Sukardi dari Lippobank. Menurut dia, karena pendanaan banknya diperoleh dari pinjaman jangka pendek, Lippobank belum berani memberikan kredit investasi. Dan bukan hanya itu. Tampaknya, bankir pun mulai memperhatikan perkembangan jenis industri tertentu. Dahulu, misalnya, ketika industri rokok naik daun, hampir semua bank ingin mengucurkan kredit pada industri ini. Tapi kini, industri rokok diserang lesu -- ditambah lagi rokok Bentoel yang tak mampu bayar utang -- para bankir pun mulai berhati-hati. Terlepas dari semua permasalahan di atas, tampaknya kebijaksanaan pengetatan uang tak lama lagi akan menerkam korban baru. Kali ini bukan lagi pengusaha kecil atau besar, pri atau nonpri, tapi banknya sendiri. Dan ini sangat mungkin terjadi, semata-mata karena kredit macet. Namun, celakanya, menurut seorang pejabat pemerintah, saat ini kita masih memerlukan modal dari luar. Untuk itulah bunga tinggi masih diperlukan. Dan ini artinya, kebijaksanaan uang ketat masih akan berkepanjangan. Bambang Aji dan Biro-Biro

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo