Baca berita dengan sedikit iklan, klik di sini

Poin penting

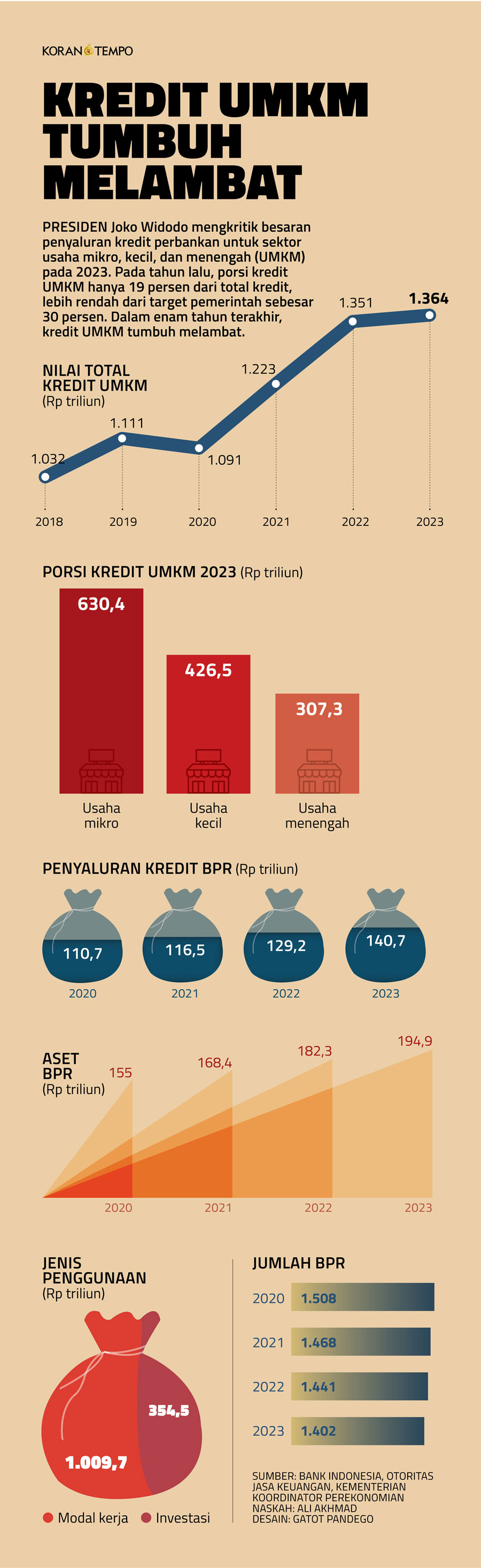

Porsi kredit perbankan untuk UMKM hanya sebesar 19 persen.

Penilaian terhadap kredit UMKM juga menjadi tantangan bagi perbankan.

Penurunan pertumbuhan kredit UMKM merupakan bentuk kehati-hatian perbankan.

JAKARTA - Porsi penyaluran kredit perbankan untuk usaha mikro, kecil, dan menengah (UMKM) pada tahun lalu hanya sebesar 19 persen dari total kredit. Angka tersebut jauh dari target pemerintah yang sebesar 30 persen. Rendahnya penyaluran kredit UMKM mendapat sorotan dari Presiden Joko Widodo. Dia meminta perbankan membuat terobosan untuk meningkatkan porsi kredit UMKM.

Otoritas Jasa Keuangan (OJK) mencatat, per Desember 2023, kredit perbankan untuk sektor UMKM sebesar Rp 1.457,13 triliun atau tumbuh 8,03 persen secara tahunan, menyusut dari pertumbuhan pada November 2023 yang sebesar 8,5 persen. Pertumbuhan kredit pada Desember 2023 juga yang terendah dalam dua tahun terakhir. Pada Desember 2022, kredit UMKM tumbuh 10,47 persen dan pada Desember 2021 tumbuh 12,3 persen.

Melemahnya penyaluran kredit UMKM, menurut Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae, disebabkan oleh masih tingginya suku bunga sebagai bentuk kebijakan moneter ketat. “Selain itu, sepanjang tahun lalu, bank dihadapkan pada penyiapan mitigasi risiko menjelang berakhirnya kebijakan restrukturisasi kredit secara terbatas pada Maret 2024,” ujar Dian kepada Tempo, Kamis, 22 Februari 2024.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

OJK membenarkan bahwa asesmen terhadap kredit UMKM menjadi tantangan sendiri bagi tiap bank. Namun semua bank dipastikan telah menyesuaikan target kredit UMKM berdasarkan kapasitas masing-masing untuk mendukung pencapaian target pemerintah sembari tetap memitigasi kenaikan risiko kredit.

“Rasio kredit macet pada Desember 2023 sebesar 3,71 persen, sedikit meningkat dari Desember 2022 yang sebesar 3,41 persen,” ujar Dian. Sektor UMKM termasuk sektor yang mendapat perpanjangan program pelonggaran restrukturisasi kredit sampai akhir Maret 2024.

Dian mengatakan penyaluran kredit UMKM secara umum telah selaras dengan target dan kapasitas tiap bank. Di sisi lain, pembiayaan UMKM saat ini juga tak hanya dilayani oleh bank, tapi juga oleh jasa keuangan lain, misalnya financial technology peer-to-peer lending alias pinjaman online.

Suasana pelayanan kontak 157 Otoritas Jasa Keuangan di Jakarta, Desember 2023. TEMPO/Tony Hartawan

Guna mengejar rasio kredit perbankan untuk UMKM sebesar 30 persen, Kementerian Koperasi dan UKM menyiapkan beberapa strategi. Di antaranya memberikan pendampingan kepada pelaku UMKM agar literasi keuangannya makin baik. Kementerian Koperasi juga membantu pelaku usaha mengurus perizinan secara mudah dan cepat, terutama dalam mendapatkan nomor induk berusaha (NIB) secara daring.

“Tidak semua pelaku UMKM punya kapasitas melakukannya sendiri meskipun mudah. Karena itu, ada pendampingan,” kata Muhammad Riza Damanik, Staf Khusus Menteri Koperasi. Kementerian Koperasi bersama pemerintah daerah, tutur Riza, melakukan pendampingan untuk meningkatkan penerbitan NIB. Pemerintah juga merangkul asosiasi, perguruan tinggi, dan pegiat UMKM untuk membantu pelaku usaha mendapatkan akses standardisasi dan pasar.

Kementerian Koperasi juga menyiapkan aplikasi pembukuan bagi UMKM bernama Lamikro. “Keberadaan aplikasi ini penting karena penyebab utama pelaku UMKM sulit mendapatkan pendanaan adalah tidak memiliki pembukuan,” ujar Riza.

Diprediksi Tumbuh Lebih dari 10 Persen

Pembuatan tas kulit di kawasan Kalibata, Jakarta, 26 Januari 2024. TEMPO/Tony Hartawan

OJK optimistis penyaluran kredit UMKM akan terus tumbuh pada tahun ini. Mengutip rencana bisnis bank (RBB) perbankan nasional, kredit UMKM diproyeksikan tumbuh 11-13 persen pada 2024. Adapun untuk sektor ekonomi, penopang pertumbuhan kredit UMKM adalah sektor perdagangan besar dan eceran serta industri pengolahan.

Adapun para bankir menilai penurunan pertumbuhan kredit UMKM pada tahun lalu merupakan bentuk kehati-hatian perbankan. “Karena kian mendekati habisnya masa pelonggaran kredit pada Maret 2024,” kata Direktur Utama Bank BJB Yuddy Renaldi. Penyaluran kredit bagi UMKM oleh Bank BJB pada 2023 tumbuh 20 persen, yang ditopang oleh kredit usaha rakyat (KUR) sebesar Rp 2,1 triliun. Bank BJB menargetkan penyaluran kredit UMKM pada 2024 tumbuh 15 persen.

Sementara itu, Bank CIMB Niaga sepanjang 2023 telah menyalurkan kredit bagi UMKM senilai Rp 24,9 triliun atau tumbuh 9,5 persen dibanding pada tahun lalu. Pinjaman sektor UMKM menduduki peringkat keempat setelah corporate banking, consumer banking, dan sharia banking. Pada 2024, CIMB Niaga menargetkan kredit UMKM tumbuh dua digit.

Untuk mengejar target tersebut, CIMB Niaga melanjutkan program peningkatan pengalaman pelanggan melalui proses dan layanan yang lebih baik, produk perbankan yang lengkap, serta digitalisasi untuk memudahkan transaksi nasabah. Presiden Direktur CIMB Niaga Lani Darmawan mengatakan tantangan utama penyaluran kredit UMKM adalah masih tingginya biaya dana. “Kami harapkan bisa mulai menurun pada semester kedua tahun ini,” katanya.

Adapun BCA menargetkan pemberian kredit UMKM naik 12-14 persen. Pada tahun lalu, kredit UMKM BCA mencapai Rp 107,9 triliun atau naik 16 persen secara tahunan. Segmen kredit bisnis menjadi penopang tertinggi kredit UMKM. Dengan likuiditas yang cukup dan prospek pertumbuhan ekonomi Indonesia yang baik, BCA optimistis dapat menjaga pertumbuhan kredit.

“BCA terus mengoptimalkan penyaluran kredit ke sektor UMKM. Kami juga berkomitmen mendukung pembiayaan inklusif serta pencapaian target RPIM (rasio pembiayaan inklusif makroprudensial) yang ditetapkan pemerintah dan regulator,” kata Hera F. Haryn, Executive Vice President Corporate Communication and Social Responsibility BCA.

Hera menuturkan BCA memiliki berbagai program pengembangan UMKM, seperti program UMKM Fest, hingga suku bunga spesial dan pengusaha wanita. Perseroan juga menyelenggarakan pelatihan perdagangan ekspor dan fasilitas sertifikat halal gratis bagi pelaku UMKM di Semarang dan Yogyakarta.

Tidak hanya bank umum, geliat penyaluran kredit kepada UMKM juga terjadi pada Bank Perekonomian Rakyat (BPR). Berdasarkan data OJK, penyaluran kredit BPR hingga Desember 2023 mencapai Rp 140,7 triliun atau naik 8,9 persen dibanding pada periode sebelumnya. Komposisi kredit BPR terdiri atas kredit modal kerja sebesar 48,62 persen, kredit konsumsi 42,87 persen, dan kredit investasi 8,51 persen.

Pengamat perbankan Arianto Muditomo menyebutkan pertumbuhan kredit BPR pada 2023 banyak ditopang oleh sektor UMKM dan konsumtif. Pertumbuhan pinjaman konsumtif, kata dia, merupakan efek dari pemulihan ekonomi, stabilitas suku bunga, dan pelonggaran kebijakan OJK.

Pada Rabu, 21 Februari 2024, Bank Indonesia mempertahankan suku bunga acuan (BI rate) pada level 6 persen. Keputusan itu didasarkan pada pengujian menyeluruh serta proyeksi perekonomian global dan domestik, kondisi moneter, sistem keuangan, juga sistem pembayaran.

Bank sentral menyatakan sedang berfokus memperkuat stabilisasi nilai tukar rupiah dan memastikan inflasi terkendali. Suku bunga tinggi juga berpotensi meningkatkan pendapatan bunga dari pinjaman nasabah.

GHOIDA RAHMAH | ANTARA | ALI AKHMAD

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo