Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Kenaikan belanja infrastruktur dalam Anggaran Pendapatan dan Belanja Negara 2024 dianggap bakal menjadi penyokong usaha sektor konstruksi dan industri pendukungnya pada tahun depan.

Tren suku bunga diperkirakan masih tinggi sehingga meningkatkan tekanan terhadap sektor konstruksi yang relatif memiliki leverage tinggi saat ini.

Emiten swasta dan industri pendukungnya diperkirakan memiliki prospek lebih baik tahun depan karena ada ekspektasi penurunan tingkat suku bunga Bank Indonesia.

JAKARTA – Kenaikan belanja infrastruktur dalam Anggaran Pendapatan dan Belanja Negara 2024 dianggap bakal menjadi penyokong usaha sektor konstruksi dan industri pendukungnya pada tahun depan. Sektor ini juga masih dibayangi banyak tantangan.

"Tren suku bunga diperkirakan masih tinggi sehingga meningkatkan tekanan terhadap sektor konstruksi yang relatif memiliki leverage tinggi saat ini," ujar Kepala Ekonom Bank Permata, Josua Pardede, kepada Tempo, kemarin.

Menurut dia, tingkat suku bunga yang relatif tinggi itu pun akan menurunkan minat investasi para pemodal. Sektor properti akan menjadi salah satu yang terimbas. Akibatnya, permintaan kepada perusahaan-perusahaan konstruksi juga diperkirakan turun. Sisi investasi belakangan pun tertahan sikap wait and see dari para pemodal yang menunggu hasil Pemilihan Umum 2024.

Baca berita dengan sedikit iklan, klik di sini

Atas kondisi tersebut, Josua memperkirakan anggaran pemerintah akan menjadi penopang di tengah potensi kelesuan itu. "Tambahan anggaran infrastruktur dalam APBN memang dapat menjadi salah satu pendorong bagi kinerja sektor konstruksi pada 2024, di tengah ketidakpastian pada tahun politik."

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Pekerja beraktivitas di pabrik beton pracetak (precast beton) Waskita Precast di Karawang, Jawa Barat. Dok. TEMPO/M. Iqbal Ichsan

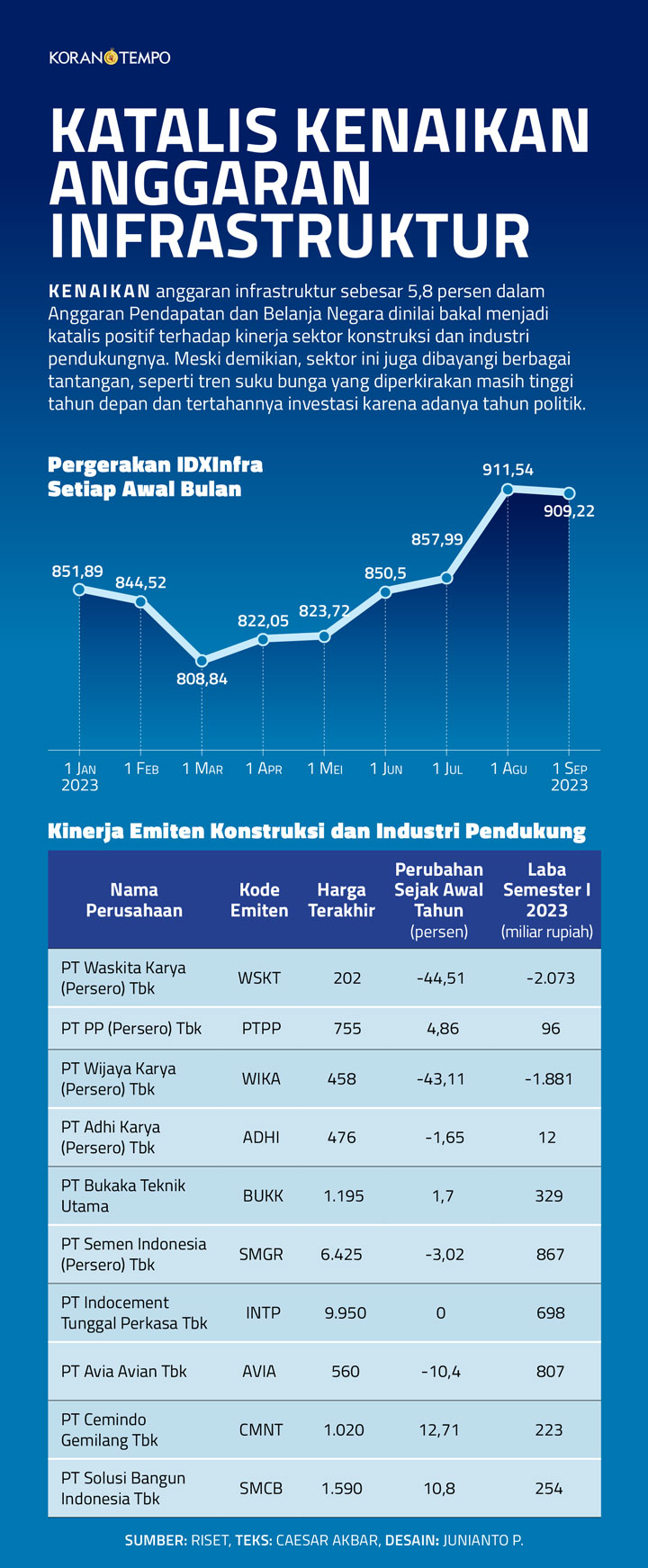

Pemerintah mengalokasikan anggaran infrastruktur sebesar Rp 422,7 triliun dalam Rancangan APBN 2024. Anggaran itu naik 5,8 persen ketimbang alokasi pada 2023. Angka ini pun menjadi nominal terbesar pada masa pemerintahan Presiden Joko Widodo.

Sebagian besar anggaran tersebut akan digunakan untuk menyelesaikan pembangunan berbagai infrastruktur pendukung transformasi ekonomi, seperti ICT, energi, pangan, dan konektivitas. Juga untuk pembangunan Ibu Kota Nusantara secara bertahap.

Senior Investment Information Mirae Asset Sekuritas, Nafan Aji Gusta, mengatakan kenaikan anggaran ini menjadi sentimen positif bagi emiten-emiten sektor konstruksi, khususnya badan usaha milik negara, di pasar modal. Musababnya, BUMN karya akan menjadi eksekutor utama pembangunan proyek-proyek strategis negara dibanding emiten swasta.

Adanya peluang kontrak-kontrak baru diperkirakan bisa menjadi peluang bagi perusahaan konstruksi untuk mendapat penerimaan. Namun, di sisi lain, perusahaan-perusahaan tersebut juga harus memacu kinerjanya untuk bisa menyelesaikan berbagai target pembangunan secara tepat waktu agar tidak ada pembengkakan biaya yang membebani perusahaan. Kontrak baru pun bisa menambah laba bagi perseroan.

Sentimen Negatif BUMN Karya

Walau demikian, khusus untuk BUMN karya, Nafan mengatakan, masih ada sentimen negatif yang membayangi. PT Waskita Karya (Persero) Tbk, misalnya, masih harus menyelesaikan masalah tumpukan utang dengan restrukturisasi. Perusahaan dengan kode emiten WSKT itu pun harus membenahi tata kelola setelah adanya kasus dugaan korupsi yang membelit perseroan.

Perkara utang juga menjadi masalah yang dihadapi PT Wijaya Karya (Persero) Tbk alias WIKA. Menurut Nafan, pembenahan persoalan utang akan mendongkrak kinerja keuangan perseroan secara signifikan, khususnya pada sisi laba. Dari beberapa emiten BUMN karya di pasar modal, ia melihat PT Adhi Karya (Persero) Tbk alias ADHI dan PT PP (Persero) Tbk atau PTPP lebih memiliki kinerja laba yang lebih baik ketimbang dua perusahaan pelat merah lainnya.

"Ke depan, emiten BUMN karya harus berupaya meningkatkan kinerjanya. Khususnya perolehan kontrak baru dan penyelesaian proyek infrastruktur tepat waktu sehingga anggaran akan cair," kata Nafan.

Informasi yang dihimpun Tempo menunjukkan nilai indeks gabungan perusahaan infrastruktur di pasar modal alias IDXInfra berada di angka 909,22. Angka ini turun 7,31 persen ketimbang setahun sebelumnya.

Apabila dilihat spesifik pada lima perusahaan konstruksi dengan kapitalisasi pasar terbesar, empat di antaranya diisi BUMN karya. Lima perusahaan itu adalah Waskita; PP; Wika; Adhi; dan satu perusahaan swasta, PT Bukaka Teknik Utama alias BUKK.

Dari lima perusahaan tersebut, hanya dua perusahaan yang membukukan kerugian pada semester I 2023, yakni Waskita dan Wika. Waskita mencatat kerugian Rp 2,07 triliun dan Wika rugi Rp 1,88 triliun. Sejalan dengan kinerja keuangan tersebut, harga saham dua BUMN karya ini juga terjun bebas dibanding pada awal tahun. Harga saham Waskita turun 44,5 persen dan Wika turun 43,11 persen.

Pekerja menata hasil produksi Semen Gresik untuk didistribusikan ke sejumlah daerah di pabrik PT Semen Indonesia (persero) Tbk, Tuban, Jawa Timur. TEMPO/Imam Sukamto

Tempo juga menghimpun informasi lima perusahaan bahan baku konstruksi dengan kapitalisasi pasar besar, antara lain Semen Indonesia, Indocement Tunggal Perkasa, Avian, Cemindo Gemilang, dan Solusi Bangun Indonesia. Lima perusahaan ini masih membukukan kinerja laba positif pada semester I 2023 kendati pergerakan harga sahamnya bervariasi.

Analis Riset Infovesta Kapital Advisori, Arjun Ajwani, mengatakan outlook saham BUMN karya masih tetap negatif pada tahun depan terlepas adanya proyek IKN dan kenaikan anggaran infrastruktur karena kuatnya sentimen negatif serta kasus dugaan korupsi dan kegagalan pembayaran utang beberapa BUMN karya.

Di sisi lain, emiten swasta dan industri pendukungnya diperkirakan memiliki prospek lebih baik pada tahun depan karena ada ekspektasi penurunan tingkat suku bunga Bank Indonesia. "Ini akan menjadi penopang untuk emiten konstruksi tersebut. Namun outlook untuk BUMN karya masih kurang kondusif tahun depan, menurut saya, karena masalah tersebut," kata Arjun.

Berpendapat lain, pendiri Traderindo.com, Wahyu Tri Laksana, mengatakan saham-saham emiten konstruksi, khususnya BUMN karya, dan industri pendukungnya masih bisa menjadi pilihan investasi jangka panjang. "Ini bukan emiten preferensi utama. Bisa jadi second liner atau alternatif," kata dia. "Yang penting, lihat valuasi, fundamental, kinerja, dan timing."

CAESAR AKBAR

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo