Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Insentif fiskal PPN bagi warga yang ingin membeli rumah dengan harga di bawah Rp 5 miliar berlanjut tahun ini.

PPN ditanggung pemerintah lebih-kurang akan menghemat sampai Rp150 juta untuk rumah dengan harga Rp 2 miliar.

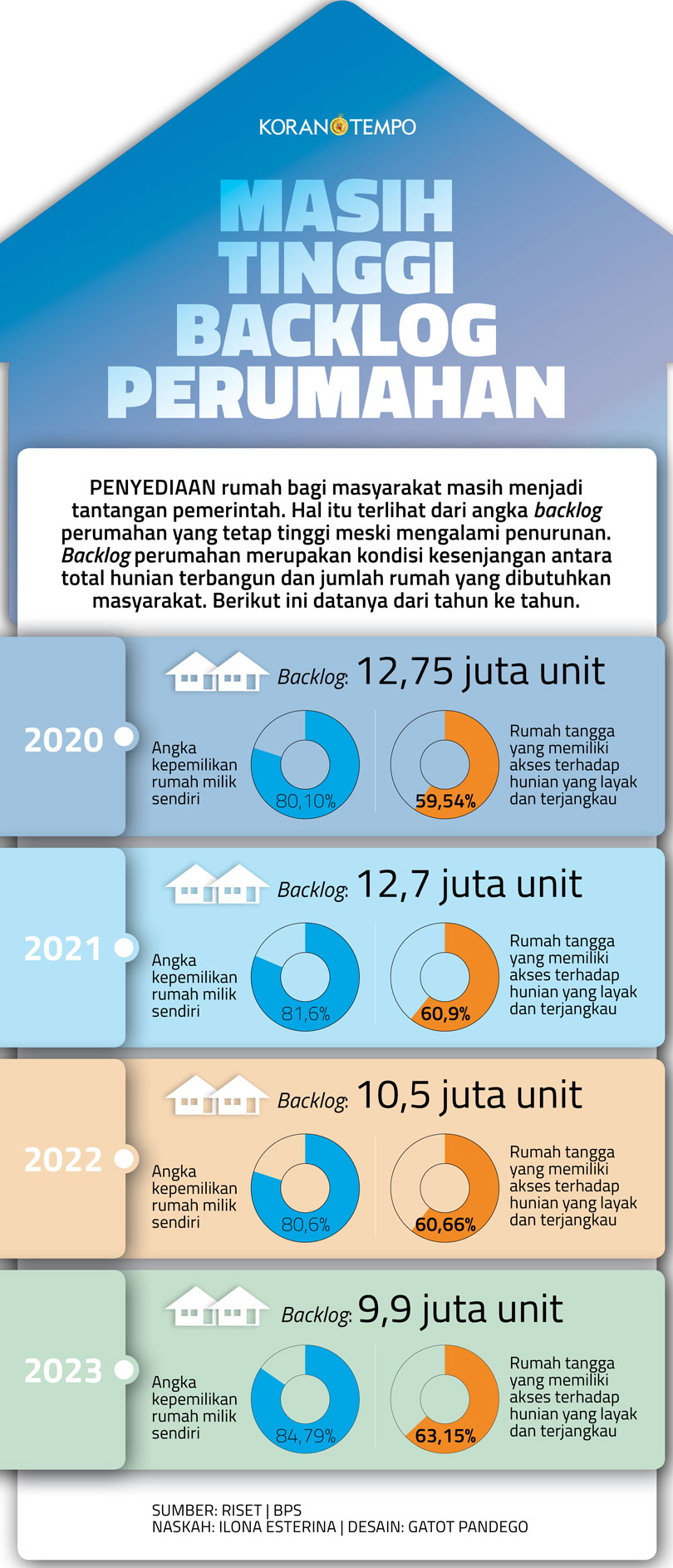

Backlog perumahan dinilai masih tinggi karena harga rumah yang cepat naik, tapi tidak diimbangi dengan kenaikan pendapatan masyarakat. Akhirnya banyak yang tidak mampu mengakses perumahan, khususnya generasi muda.

JAKARTA - Keterjangkauan harga masih menjadi kendala bagi masyarakat untuk memiliki rumah. Untuk mendorong tingkat kepemilikan hunian, pemerintah membuat sejumlah kebijakan dan program. Salah satunya melanjutkan pemberian insentif fiskal pajak pertambahan nilai (PPN) bagi warga yang ingin membeli rumah dengan harga di bawah Rp 5 miliar.

Pemberian insentif tersebut tahun lalu diatur lewat Peraturan Menteri Keuangan Nomor 120 Tahun 2023 tentang Pajak Pertambahan Nilai atas Penyerahan Rumah Tapak dan Satuan Rumah Susun yang Ditanggung Pemerintah. Dalam konferensi pers di kantor Kementerian Keuangan, Jakarta, Selasa, 30 Januari 2024, Menteri Keuangan Sri Mulyani Indrawati memastikan aturan tersebut akan dilanjutkan tahun ini.

Pengamat perbankan dan praktisi sistem pembayaran, Arianto Muditomo, mengatakan insentif tersebut akan meringankan masyarakat untuk mendapatkan hunian. “PPN ditanggung pemerintah kurang-lebih akan menghemat sampai Rp150 juta untuk rumah seharga Rp 2 miliar,” ujarnya, kemarin.

Berdasarkan data Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR), angka penjualan rumah pada November 2023 meningkat 25 persen dibanding pada bulan sebelumnya. Meski demikian, Arianto mengatakan keberhasilan program ini masih perlu dibuktikan.

Baca berita dengan sedikit iklan, klik di sini

Selain memberi insentif fiskal PPN, pemerintah sudah menyiapkan beberapa skema bantuan subsidi, seperti fasilitas likuiditas pembiayaan perumahan (FLPP). Sejak 2010, bantuan pemberian bunga KPR bagi masyarakat berpenghasilan rendah sudah tersalurkan untuk 1,2 juta orang. Selain itu, ada subsidi bantuan uang muka (SBUM) yang sudah tersalurkan untuk 1,5 juta penduduk berpenghasilan rendah sejak 2015.

Masih Tinggi Backlog Perumahan

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Kas negara juga digelontorkan untuk mendukung pendanaan program. Pada 2023 dan 2024, pemerintah menggelontorkan total dana Rp 3,7 triliun untuk insentif fiskal perumahan. Tahun ini pemerintah memberikan dukungan bagi pembelian rumah komersial seharga di bawah Rp 2 miliar dengan menanggung seluruh pajak pertambahan nilainya hingga Juni 2024 dan 50 persen pajaknya sampai akhir 2024.

Namun pemerintah masih perlu berupaya keras untuk menaikkan tingkat kepemilikan hunian. Sebab, saat ini angka backlog perumahan masih tinggi. Backlog adalah kesenjangan total hunian yang terbangun dan jumlah rumah yang dibutuhkan masyarakat Indonesia.

Direktur Ekonomi Digital Center of Economic and Law Studies (Celios) Nailul Huda mengatakan backlog masih tinggi karena harga rumah cepat naik, tapi tidak diimbangi dengan kenaikan pendapatan yang setara. Akhirnya, banyak yang tidak mampu mengakses perumahan, khususnya generasi muda.

Menurut Huda, untuk rumah non-subsidi, dengan pendapatan yang terbatas dan kebutuhan yang cukup banyak, sebagian generasi muda tidak mampu mengakses pembiayaan perumahan (kredit pemilikan rumah/KPR). Suku bunga perumahan di Indonesia juga masih relatif tinggi. “Akan lebih mudah jika bunga untuk perumahan bisa lebih rendah dari saat ini. Bisa diturunkan hingga mendekati suku bunga acuan Bank Indonesia,” ujarnya.

Menurut data Badan Pusat Statistik, terjadi penurunan backlog dari 10,5 juta unit pada 2022 menjadi 9,9 juta unit pada 2023. Namun, menurut Huda, penurunan sudah pasti ada karena perusahaan properti terus melakukan pembangunan. Penurunan angkanya tidak signifikan, meskipun diguyur berbagai insentif. Pemerintah perlu mengevaluasi program insentif dari berbagai aspek, seperti ketersediaan rumah dan kemampuan masyarakat membayar.

Pekerja menyelesaikan pembangunan rumah bersubsidi di Buni Bakti, Babelan, Bekasi, Jawa Barat. TEMPO/Tony Hartawan

Rencana Kredit Tenor 35 Tahun

Untuk membantu pembayaran kredit masyarakat, Kementerian Pekerjaan Umum dan Perumahan Rakyat mengusulkan rencana kredit perumahan dengan tenor panjang, yakni masa kredit bisa hingga 35 tahun. Direktur Jenderal Pembiayaan Infrastruktur Pekerjaan Umum dan Perumahan Herry Trisaputra Zuna mengatakan pemerintah ingin masyarakat bisa menempati rumah yang layak huni dengan bangunan serta lingkungan yang berkualitas dan sehat. “Khususnya generasi milenial dan generasi Z yang selama ini sulit mencari rumah,” ujar Herry, 9 Januari lalu.

Meski tenor panjang itu dinilai meringankan, ada kerugian yang akan ditanggung konsumen dan lembaga penyalur kredit. Pengamat perbankan, Paul Sutaryono, mengatakan bank juga bisa menanggung risiko ketika skema itu mengenakan suku bunga tetap (fixed rates) karena suku bunga acuan BI terus naik. “Insentif itu tentu saja amat bermanfaat bagi milenial dan MBR. Tapi hal itu kurang mampu menekan backlog,” kata Paul.

Adapun Kepala Ekonom Bank Permata Josua Pardede mengatakan, makin panjang tenor pembayaran kredit, makin lama masyarakat menanggung risiko kredit. “Terlebih jika konsumen sudah memasuki masa pensiun, tapi masih menanggung beban KPR,” ujarnya.

Kementerian PUPR mengklaim KPR dengan tenor panjang diadopsi dari cara kredit di Jepang. Risiko itu juga dirasakan sebagian penduduk di sana. Masyarakat yang mengambil kredit di sana masih harus membayar angsuran KPR hingga masa pensiun. Selain itu, harga rumah yang selalu meningkat setiap tahun menyebabkan jumlah nominal kredit yang diambil meningkat dan dapat menyebabkan jumlah angsuran meningkat

Risiko mismatch atau ketidaksesuaian dan likuiditas juga menjadi salah satu hal yang harus diperhatikan bank ihwal skema KPR jangka panjang ini. Pasalnya, saat ini mayoritas pendanaan perbankan masih berasal dari sumber pendanaan jangka pendek, sementara kredit yang harus disalurkan bersifat jangka panjang.

Direktur Utama Bank BTN Nixon L.P. Napitupulu mengatakan tenor panjang menjadi tantangan bagi perbankan karena pendanaan untuk jangka panjang, tapi suku bunga murah. “Kami mengajukan beberapa alternatif skema. Salah satunya kenaikan bunga berjenjang mengikuti kemampuan nasabah,” ujarnya, kemarin. Meski demikian, ia mengaku mendukung rencana KPR bertenor 35 tahun tersebut.

ILONA ESTERINA | MELYNDA DWI PUSPITA | GHOIDA RAHMAH

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo