Baca berita dengan sedikit iklan, klik di sini

Poin penting

Kelonggaran yang diberikan berupa penurunan suku bunga kredit, perpanjangan jangka waktu, pengurangan tunggakan pokok, hingga pengurangan tunggakan bunga.

Kebijakan pelonggaran restrukturisasi kredit berakhir pada Maret 2024.

Bank perlu mewaspadai potensi meningkatnya kredit bermasalah setelah berakhirnya program restrukturisasi kredit.

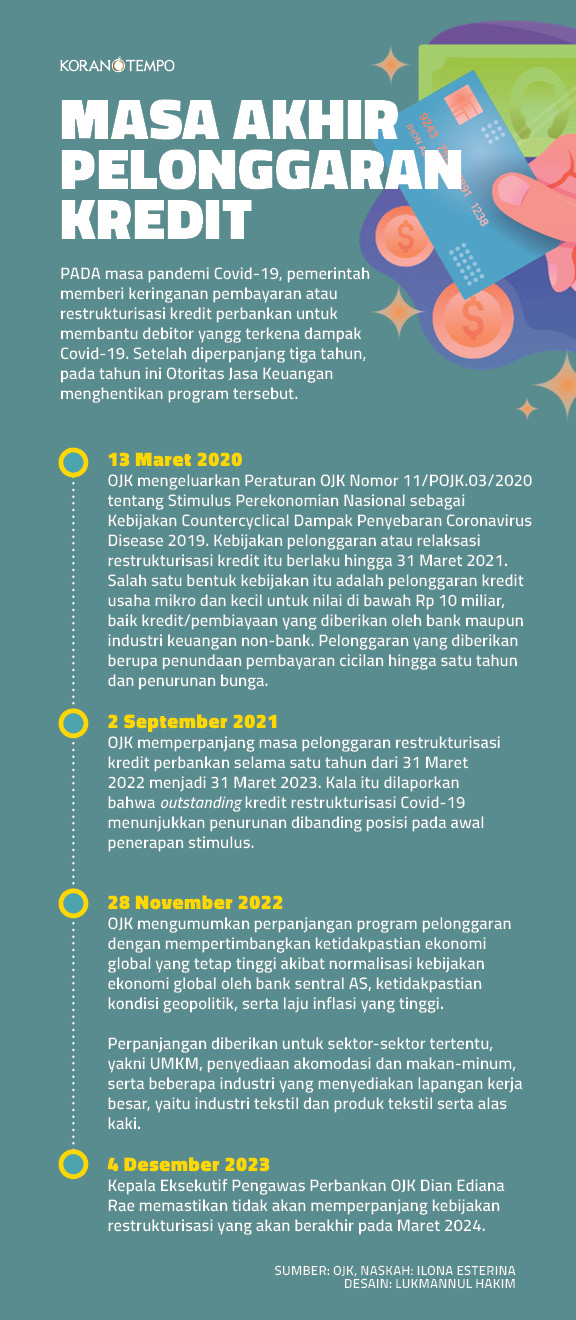

SAAT pandemi Covid-19 melumpuhkan perekonomian pada 2020, pemerintah menerapkan beberapa stimulus dan kebijakan. Salah satu kebijakan di sektor keuangan adalah pelonggaran atau relaksasi persyaratan pengajuan pembiayaan dan restrukturisasi kredit perbankan. Tujuannya adalah membantu debitor, khususnya usaha mikro, kecil, dan menengah (UMKM), yang kesulitan keuangan.

Pelonggaran restrukturisasi kredit diatur dalam Peraturan Otoritas Jasa Keuangan Nomor 11 /POJK.03/2020. Mengacu pada aturan tersebut, kelonggaran yang diberikan berupa penurunan suku bunga kredit, perpanjangan jangka waktu, pengurangan tunggakan pokok, pengurangan tunggakan bunga, hingga penambahan fasilitas pembiayaan. Aturan yang diterbitkan pada Maret 2020 ini memberikan keringanan kredit usaha mikro dan kecil untuk nilai di bawah Rp 10 miliar.

Baca berita dengan sedikit iklan, klik di sini

Setelah diperpanjang selama tiga tahun dari batas semula pada Maret 2021, kebijakan relaksasi tersebut akhirnya tidak dilanjutkan dan berakhir pada Maret 2024. Berakhirnya era relaksasi restrukturisasi diumumkan oleh Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae pada akhir 2023.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

“Kita satu-satunya negara yang masih mempertahankan regulasi seperti restrukturisasi Covid-19,” ujarnya dalam Rapat Dewan Komisioner OJK, 4 Desember 2023. Dian juga memaparkan rasio cadangan kerugian penurunan nilai (CKPN) perbankan sudah membaik dan rata-rata berada di atas 56 persen.

Terbukti Bermanfaat bagi Debitor dan Bank

Pekerja memproduksi kursi berbahan rotan di Grogol, Jakarta, 23 September 2020. TEMPO/Tony Hartawan

Pengamat perbankan Arianto Muditomo mengatakan program relaksasi restrukturisasi Covid-19 terbukti bermanfaat bagi bank dan debitor. Program ini telah memberikan ruang bagi nasabah atau debitor yang memiliki prospek usaha baik tapi memerlukan waktu untuk memenuhi kewajibannya. Sementara itu, bagi bank, keberadaan program relaksasi telah membantu kinerja keuangan, terutama dari sisi mitigasi risiko kredit.

Menurut dia, skema yang paling efektif dari program ini ialah penundaan pembayaran angsuran, perpanjangan tenor, dan penurunan suku bunga. “Manfaat bagi bank ialah menjaga kualitas aset, meningkatkan pendapatan, dan memperkuat reputasi,” ujarnya kemarin.

Tanpa semua kelonggaran tersebut, dia menganalisis, akan sulit bagi bank untuk mengeksekusi restrukturisasi kredit bermasalah. Dengan adanya kebijakan pelonggaran, ucap Arianto, manajemen bank dapat mengeksekusi restrukturisasi kredit tanpa mendapat teguran dari OJK.

Bisa Berdampak pada Penurunan Kualitas Kredit

Ia mengakui penghentian program restrukturisasi kredit Covid-19 dapat berdampak negatif terhadap bank dan kualitas kredit. Karena itu, bank perlu melakukan langkah-langkah antisipasi untuk menjaga kualitas aset dan profitabilitas perusahaan. Potensi dampak pada bank di antaranya penurunan pendapatan bunga dari kredit yang direstrukturisasi hingga peningkatan kredit bermasalah (non-performing loan).

Selain itu, ada potensi penurunan profitabilitas jika debitor yang tidak lagi menikmati restrukturisasi mengalami gagal bayar. Bank perlu melakukan analisis dan identifikasi terhadap debitor yang berisiko tinggi mengalami kesulitan pembayaran. Bank juga harus melakukan langkah-langkah pencadangan yang memadai untuk mengantisipasi potensi kredit bermasalah.

“Dalam kerangka regulasi dan pengawasan, OJK perlu terus memantau kondisi perbankan dan kualitas kredit setelah program restrukturisasi berakhir,” ujarnya.

Meski demikian, Ketua Umum Asosiasi Perusahaan Pembiayaan Indonesia (APPI) Suwandi Wiratno optimistis kinerja industri pembiayaan dan perbankan akan membaik meski program restrukturisasi berakhir. “Kenyataannya, profit kami naik, return on asset baik. Artinya, debitor yang mendapat restrukturisasi terus membayar dan aman,” kata Suwandi, kemarin. Dia menyimpulkan bahwa penghentian keringanan restrukturisasi kredit tidak akan mendatangkan masalah bagi lembaga keuangan.

Optimisme juga dipaparkan oleh juru bicara PT Bank Central Asia Tbk, Hera F. Haryn. Dia mengungkapkan bahwa manajemen BCA tetap yakin penyaluran kredit akan berjalan lancar meskipun program keringanan restrukturisasi akan berakhir pada Maret 2024. Hal ini disebabkan oleh prospek pertumbuhan ekonomi yang positif dan likuiditas yang solid.

"BCA tetap optimistis terhadap penyaluran kredit dengan mempertimbangkan prinsip kehati-hatian, sehingga kualitas pinjaman terjaga," ujarnya dalam keterangan tertulis, dikutip pada Ahad, 3 Maret 2024. BCA memaparkan portofolio kredit restrukturisasi terus turun seiring dengan pemulihan bisnis debitor. Hera berujar bahwa kredit yang direstrukturisasi didominasi oleh kategori lancar atau kolektibilitas 1.

Pembeli memilih kain batik di stan Batik SH Kalibodri yang merupakan salah satu debitor KUR BNI dalam bazar UMKM di Kendal, Jawa Tengah, 25 Maret 2021. ANTARA/Aji Styawan

Adapun Sekretaris Perusahaan PT Bank Negara Indonesia (Persero) Tbk, Okki Rushartomo Budiprabowo, mengungkapkan adanya perbaikan kualitas portofolio kredit dibanding pada masa pandemi Covid-19. Per Desember 2023, kata Okki, kredit restrukturisasi yang tersisa sebesar Rp 27 triliun atau 3,9 persen dari total kredit BNI.

Manajemen BNI memproyeksikan tidak akan ada peningkatan kredit bermasalah pasca-penghentian keringanan restrukturisasi. Menurut dia, rasio kredit bermasalah pada 2024 diperkirakan membaik dari 2023, yakni di bawah level 2 persen. Berakhirnya kebijakan restrukturisasi Covid-19 juga tidak akan berdampak pada kualitas aset BNI.

“Karena sebagian besar nasabah sudah mampu membayar kewajibannya dengan tingkat suku bunga komersial," ujarnya pada 7 Maret 2024.

Ia menambahkan, perbaikan restrukturisasi kredit pada masa Covid-19 berasal dari seluruh segmen dan berbagai sektor industri. BNI, dia menyatakan, juga terus mengkaji kondisi dan prospek debitor secara berkala. Hal tersebut dilakukan untuk membantu memulihkan usaha debitor dan mengembalikan kualitas kredit ke kolektibilitas normal.

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo

Annisa Febiola berkontribusi dalam penulisan artikel ini.