Baca berita dengan sedikit iklan, klik di sini

Rabu, 20 Maret lalu, The Fed menegaskan garis kebijakannya: akan lebih bersabar dalam soal menaikkan bunga. Ekonomi Amerika- Serikat mulai menunjukkan gejala melambat. Itu sebabnya The Fed tak lagi agresif soal bunga.

Maka, sepanjang 2019, jika tak ada gejolak signifikan yang tak terduga, bunga rujukan The Fed tak akan naik lagi. Kesabaran The Fed membuat dana investasi akan mengalir lagi ke berbagai pasar berkembang, memburu imbal hasil yang lebih menarik.

Ini rezeki nomplok bagi Presiden Joko Widodo, yang sedang menghadapi ujian pemilihan umum bulan depan. Salah satu faktor yang selama ini menekan kurs rupiah sehingga terus merosot sudah sirna. Menjelang pemilu, kurs rupiah sepertinya bisa bertahan tanpa meloyo.

Kurs rupiah yang stabil tentu dapat menjadi modal positif bagi inkumben dalam menghadapi pemilu. Apalagi, sebagaimana tampak dalam berbagai hasil jajak pendapat, kinerja ekonomi Indonesia merupakan salah satu pertimbangan penting bagi pemilih untuk menjatuhkan coblosannya.

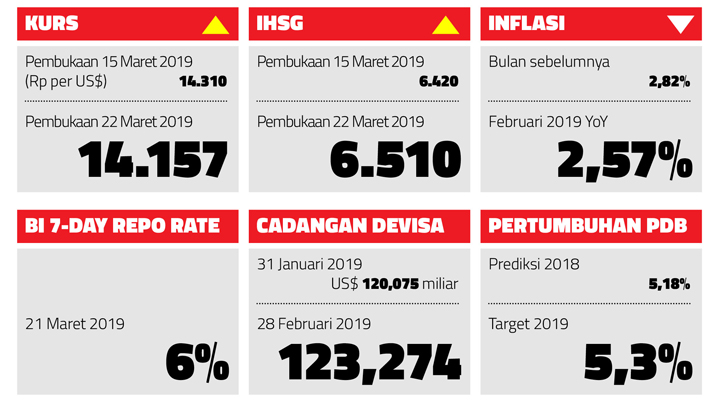

Kurs

Rupiah malah mungkin bisa menguat jika dana investasi portofolio terus mengalir masuk dengan lebih kencang. Beberapa korporasi, termasuk bank-bank negara, juga tengah menyiapkan penjual-an obligasi dolar. Bank Mandiri, misalnya, pada April nanti akan meluncurkan obligasi senilai US$ 1 miliar. Pasokan obligasi semacam ini ke pasar, apalagi jika jumlahnya signifikan, dapat menjadi magnet penarik dana investasi portofolio global.

Bukan hanya obligasi berdenominasi dolar, obligasi rupiah di pasar domestik juga makin diminati investor asing. Salah satu indikasinya: nilai seluruh surat berharga negara yang sudah menjadi milik asing per 20 Maret lalu mencapai Rp 954 triliun—ada tambahan sekitar Rp 80 triliun ketimbang posisinya pada awal tahun. Adapun dana asing yang masuk lewat pasar saham secara neto mencapai Rp 10,7 triliun sejak awal 2019 hingga 21 Maret lalu.

Masuknya dana investasi portofolio ini sangat krusial sebagai pengganjal defisit neraca transaksi berjalan Indonesia yang kian besar. Tahun lalu, defisit ini mencapai US$ 31 miliar. Upaya meng-ubahnya menjadi surplus makin sulit setelah pada 13 Maret lalu Uni Eropa memutuskan akan menghapus bahan bakar nabati berbasis minyak sawit secara bertahap. Sawit merupakan salah satu penghasil dolar andalan utama Indonesia. Jika ekspor sawit ke Eropa turun tajam, makin sulit Indonesia keluar dari cekikan defisit neraca transaksi berjalan.

Beban berat defisit inilah yang terus mengganduli rupiah. Walhasil, kurs rupiah tak dapat menguat dengan cepat dan signifikan meskipun The Fed sudah memberikan sinyal tak ada kenaikan bunga selama 2019. Sentimen positif dari kebijakan bunga The Fed langsung teredam sentimen negatif kebijakan Uni Eropa tentang minyak sawit tadi.

Pemerintah Indonesia harus sekuat-kuatnya melawan kebijakan Uni Eropa itu. Jika ekspor sawit ke Eropa terpukul, bukan cuma melambungnya defisit yang menjadi perkara. Sumber nafkah sekitar 20 juta orang juga akan tergerus. Belum ada komoditas ekspor Indonesia yang dapat menggantikan minyak sawit dalam tempo dekat. Termasuk pula jika petani sawit berubah menanam durian, sebagaimana saran Presiden ketika berdialog dengan petani di Istana Negara, Selasa, 19 Maret lalu. Saran itu tak realistis.

Kembali ke “Paman Doblang”, dua baris terakhirnya sungguh pas menjadi pegangan pemerintah dalam berkelahi melawan Uni Eropa. Keberanian menjadi cakrawala. Dan perjuangan adalah pelaksanaan kata-kata.

Peringkat Kredit Indonesia

Standard & Poor's

Rating BBB-

Outlook Stable

Fitch Ratings

Rating BBB

Outlook Stable

Moody's Investor Service

Rating Baa2

Outlook Stable

Japan Credit Rating Agency

Rating BBB

Outlook Stable

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo