Perbesar

Baca berita dengan sedikit iklan, klik disini

Ringkasan Berita

Jasa pinjaman online ilegal menjalankan praktik bisnis yang jahat.

Pemerintah terlalu lambat menindak penyedia jasa pinjaman online gelap.

Perlu disediakan jasa peminjaman ultramikro yang terjangkau.

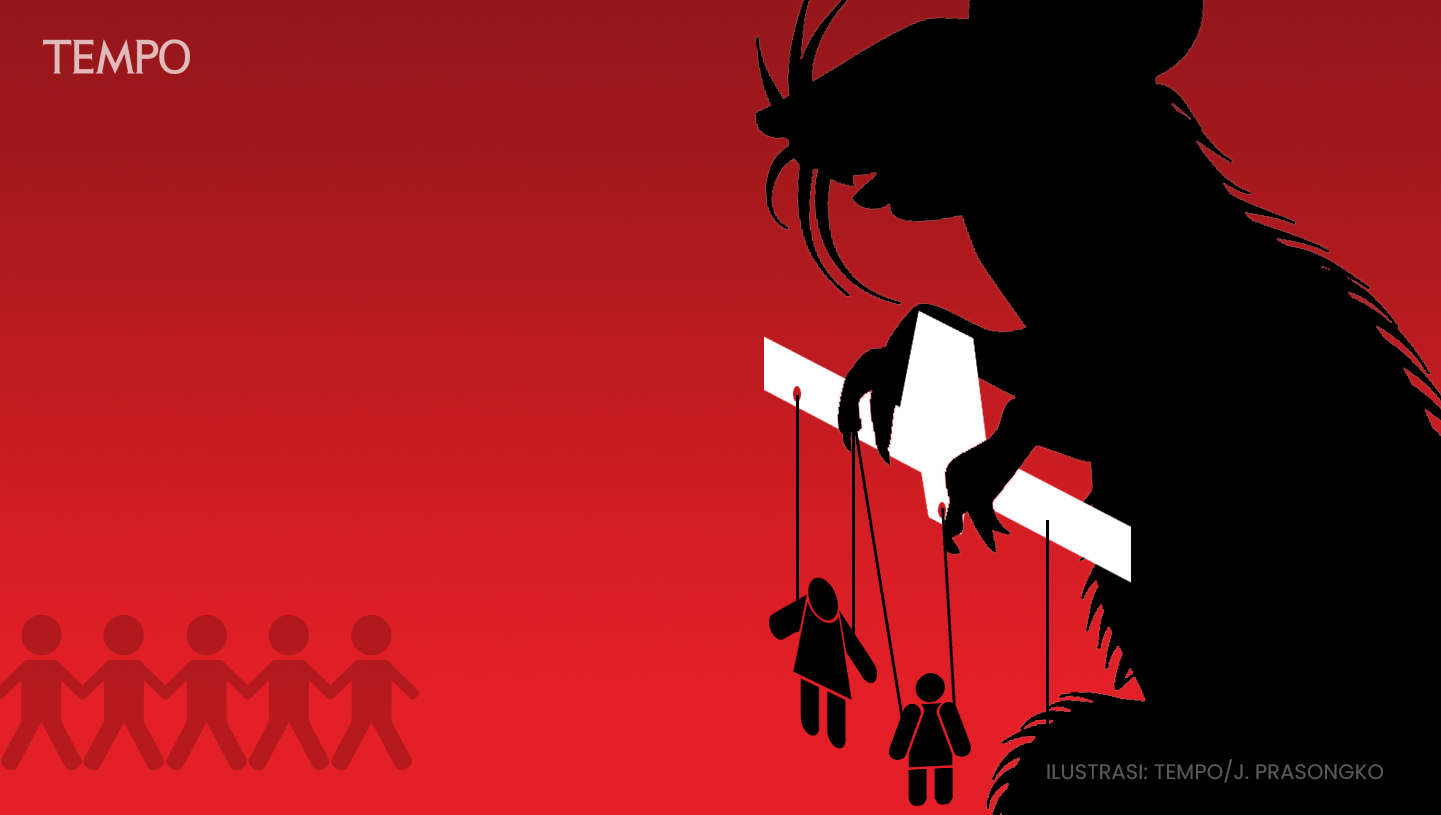

JASA pinjaman online ilegal layak dicantumkan dalam kejahatan berat. Rentenir digital ini menipu dan menjebak calon nasabah, mencekik nasabah dengan denda dan bunga selangit, meneror mereka yang belum melunasi utang, merekayasa foto korban menjadi konten pornografi, menjual data pribadi peminjam kepada pihak lain, hingga mengancam orang-orang yang tercatat di kontak telepon nasabah dan tak ada kaitannya dengan pinjaman. Jika ditelusuri lagi, catatan kejahatannya bisa lebih panjang.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo