Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Wabah virus corona telah merugikan perekonomian Indonesia triliunan rupiah karena capital outflow hingga berkurangnya turis asing.

Gubernur Bank Indonesia Perry Warjiyo memperkirakan dampak terberat wabah Covid-19 terhadap ekonomi Indonesia terjadi pada Februari dan Maret 2020.

Bank Indonesia bersama Kementerian Keuangan dan Otoritas Jasa Keuangan mengeluarkan sederet kebijakan untuk menangkis efek negatif wabah virus corona.

BANK Indonesia segera mengambil langkah mitigasi begitu wabah virus corona merebak di puluhan negara. Pada hari yang sama ketika Presiden Joko Widodo mengumumkan kasus pertama positif virus corona di Indonesia, Senin, 2 Maret lalu, Gubernur Bank Indonesia Perry Warjiyo mengumumkan lima kebijakan baru untuk mengantisipasi dampak ekonomi akibat wabah virus corona atau Covid-19. “Kami ingin memberikan confidence kepada pasar bahwa kami akan menstabilkan pasar keuangan dan akan terus menjaga stabilitas nilai tukar,” kata Perry dalam wawancara khusus dengan Tempo di kantornya, Rabu, 4 Maret lalu.

Baca berita dengan sedikit iklan, klik di sini

Perry, 61 tahun, tak memungkiri wabah Covid-19 telah berimplikasi buruk terhadap perekonomian domestik sepanjang Februari-Maret 2020. Hal ini ditandai antara lain oleh terjadinya arus modal asing keluar (capital outflow), yang sempat memberikan tekanan pada nilai tukar rupiah. Industri pariwisata menjadi salah satu sektor yang terpukul dengan potensi kehilangan pendapatan diperkirakan mencapai US$ 1,34 miliar atau setara dengan Rp 19,1 triliun.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Ia memperkirakan kondisi tersebut bakal perlahan membaik dalam enam bulan mendatang. Apalagi kegiatan ekonomi dan masyarakat di Cina—negara episentrum penyebaran virus corona—kembali bergeliat setelah angka pertambahan kasus infeksi SARS-CoV-2 di sana menunjukkan tren menurun. “Aktivitas di sejumlah pelabuhan juga meningkat. Korporasi-korporasi di sana juga mulai buka dan melakukan ekspor-impor,” ujar Perry.

Wabah Covid-19 bukan situasi krisis pertama yang dihadapi Perry sejak menggantikan Agus Martowardojo pada Mei 2018. Sepanjang tahun lalu, misalnya, ia berjibaku dengan Kementerian Keuangan dan Otoritas Jasa Keuangan menghadapi dampak perang dagang antara Amerika Serikat dan Cina.

Kepada Tempo, Perry menjelaskan langkah antisipasi bank sentral, pemerintah, dan OJK dalam meredam dampak negatif wabah Covid-19 terhadap perekonomian Indonesia. Ia juga membeberkan cetak biru sistem pembayaran digital yang ditargetkan rampung pada 2025.

Bagaimana dampak wabah virus corona terhadap perekonomian Indonesia?

Dampak pertama yang sudah terasa adalah di pasar keuangan, termasuk terjadi capital outflow dan tekanan terhadap nilai tukar rupiah. Maka perlu dilakukan langkah-langkah stabilisasi di pasar keuangan, apakah obligasi, saham, nilai tukar. Pengaruh selanjutnya adalah terhadap pariwisata, bukan hanya turis dari Cina, yang tahun lalu sekitar 2,1 juta, tapi juga dari negara lain. Kami menghitung seperti apa dampak yang terjadi kalau setahun ada 2,4 juta turis asing.

Seperti apa hasilnya?

Penilaian kami menunjukkan dampak virus corona akan seperti V-shape curve. Paling buruk dalam perkiraan kami selama dua bulan, Februari sampai Maret. Kemudian April mulai ada perbaikan, meskipun belum pulih. Perkiraan pulihnya sekitar enam bulan. Itu skenario assessment kami seperti Hong Kong saat dilanda wabah SARS pada 2002-2003. Dalam hitungan nilai kami, dengan skenario V-shape tadi, dampak terhadap ekspor pariwisata itu penurunan devisanya adalah US$ 1,34 miliar.

Bagaimana dengan sektor perdagangan?

Dampak terhadap ekspor menurun sekitar US$ 0,3 miliar. Impornya turun US$ 0,7 miliar.

Sejauh mana mempengaruhi investasi?

Kami memperkirakan terjadi penundaan realisasi investasi. Dampaknya sebesar US$ 0,4 miliar. Itu semua adalah dampak langsung.

Apa dampak tidak langsungnya?

Melalui penurunan pertumbuhan Cina dan dunia terhadap ekonomi Indonesia. Ekonomi Cina akan turun tahun ini dari semula kami perkirakan bisa tumbuh 6 persen menjadi 5,6 persen. Angka ini menjadi patokan kami dalam menyusun skenario V-shape tadi. Ini sejalan dengan assessment dari lembaga-lembaga internasional, seperti Dana Moneter Internasional, sehingga ekonomi dunia turun 0,2 persen dari semula 3,1 persen.

Bagaimana dampaknya pada pertumbuhan ekonomi Indonesia?

Dari dampak langsung dan tidak langsung tadi, pertumbuhan ekonomi Indonesia kami revisi ke bawah secara keseluruhan sebesar 0,1 persen. Semula kami perkirakan 5,1-5,5 persen, menjadi 5-5,4 persen.

Sejauh mana wabah virus corona dari Cina mempengaruhi perekonomian global?

Secara keseluruhan, kami melihat dampak virus di Cina sudah mencapai puncaknya dan kini agak menurun. Aktivitas ekonominya pun mulai meningkat. Kami melihat sejumlah indikator, seperti pembelian batu bara yang sudah meningkat. Tapi memang belum pulih. Aktivitas di sejumlah pelabuhan juga meningkat. Korporasi-korporasi di sana juga mulai buka dan melakukan ekspor-impor. Mobilitas orang di Cina pun sudah meningkat. Ini terlihat dari meningkatnya angka polusi di sana.

Sejak kapan hal itu terjadi?

Akhir Januari lalu. Nah, yang sekarang menjadi isu kan dampak penularannya ke negara-negara maju. Di beberapa negara Asia sudah terjadi dan mulai ada penanganan. Sedangkan di negara-negara maju mulai pekan lalu kasusnya bertambah, seperti di Amerika dan Eropa. Para investor global melihat hal ini dan menunggu respons kebijakan negara-negara maju tersebut. Seperti apa reaksi bank sentralnya, kementerian keuangannya, dan pemerintahnya.

Itu alasan kenapa sempat terjadi peningkatan ketidakpastian di pasar keuangan global?

Ini terefleksi ke sejumlah indikator, yaitu yang terkait dengan premi risiko, bagaimana investor melihat risiko berinvestasi. Bukan hanya di negara berkembang, termasuk Indonesia, tapi juga di negara maju. Salah satu indikator yang bisa kami lihat adalah indeks volatilitas saham di Chicago, yang disebut VIX, meningkat dari sebelumnya 20 ke 40. Di Indonesia, salah satu indikator risikonya adalah credit default swap (CDS) spread. Sebelum ada virus corona, CDS spread di Indonesia rendah sepanjang sejarah, yaitu 59,6 menjadi 97. Seluruh investor global merasa tidak ada kepastian. Bahkan sejumlah pihak mungkin panik, sehingga ada kecenderungan menjual aset saat risikonya dinilai tinggi.

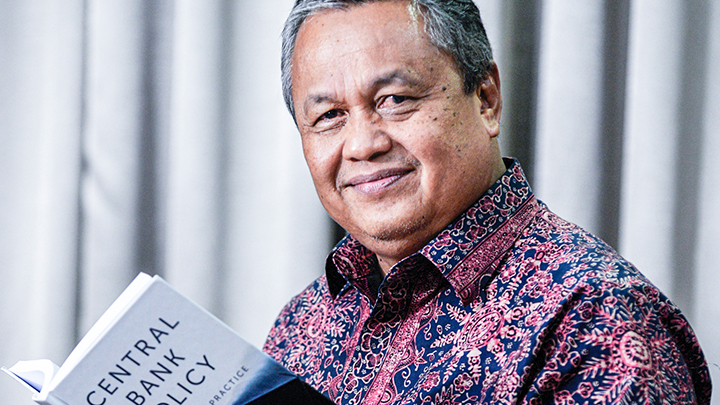

Gubernur BI Perry Warjiyo (kiri) memberikan keterangan pers terkait penanganan dampak virus corona terhadap sektor ekonomi Indonesia di kompleks Istana Kepresidenan, Jakarta, Senin, 2 Maret 2020./ANTARA FOTO/Sigid Kurniawan

Jadi investor bertindak irasional?

Iya. Mereka menjual dulu kepemilikan asetnya, apakah itu obligasi atau saham. Jual dulu, lalu ditaruh dalam bentuk cash atau beli emas. Terjadi capital outflow di berbagai negara, termasuk Indonesia, yang kemudian memberikan tekanan pada nilai tukar, termasuk rupiah.

Berapa banyak arus modal asing keluar dari Indonesia?

Kami lihat datanya selama Februari sampai 27 Februari terjadi capital outflow secara netto totalnya Rp 30,8 triliun. Dari obligasi pemerintah atau SBN (Surat Berharga Negara) sebesar Rp 26,2 triliun, di saham Rp 4,1 triliun. Ini yang membuat pekan lalu memberikan tekanan pada pasar keuangan, termasuk di Indonesia.

Apa saja kebijakan yang telah diambil Bank Indonesia untuk mengantisipasi dampak wabah Covid-19?

Sejak Februari lalu, kami sudah merespons dengan menurunkan suku bunga 25 basis point menjadi 4,75 persen. Kami tambah likuiditas, kami mempermudah pembiayaan perbankan, termasuk memperhitungkan pendanaan dan pembiayaan dari cabang-cabang bank dari Indonesia di luar negeri yang kami masukkan dalam rasio intermediasi perbankan. Kami percepat sistem pembayaran untuk elektronifikasi bantuan sosial dan transaksi pemerintah daerah untuk mendorong pariwisata. Kami juga mempercepat kegiatan seminar atau pertemuan yang lain di taraf nasional ataupun internasional yang kami jadwalkan pada semester kedua untuk dimajukan. Ada sekitar sepuluh agenda untuk bisa mendorong pariwisata di dalam negeri.

Bagaimana dengan lima kebijakan baru yang dikeluarkan pekan lalu?

Melalui lima langkah kebijakan Bank Indonesia yang baru, kami ingin memberikan confidence kepada pasar bahwa kami akan menstabilkan pasar keuangan serta meningkatkan intensitas intervensi di pasar valas ataupun pembelian SBN dari pasar sekunder. Bank Indonesia berada di pasar dan akan terus menjaga stabilitas nilai tukar. Sampai akhir pekan lalu, kami sudah membeli Rp 103 triliun SBN dari pasar sekunder, Rp 80 triliun di antaranya dijual oleh investor asing sejak merebaknya virus corona. Pasar kembali menguat dan stabil, supply-demand di pasar valas aktif, sehingga nilai tukar rupiah bergerak menguat dan stabil.

Bagaimana upaya menggenjot aktivitas ekspor-impor?

Kami menurunkan giro wajib minimum (GWM) valas sebesar 4 persen. Ini akan menambah likuiditas valas di perbankan US$ 3,2 miliar serta mendukung stabilisasi di pasar keuangan, termasuk di pasar valas. Kami sudah menurunkan GWM rupiah sebesar 50 basis point kepada bank-bank yang menyediakan pembiayaan ekspor-impor. Ini setara dengan Rp 22 triliun tambahan likuiditas kepada perbankan untuk mendorong pembiayaan ekspor-impor dalam kegiatan perdagangan, supaya bisa membantu para pengusaha ekspor-impor menghadapi masa-masa seperti ini. Kami juga memperluas underlying untuk lindung nilai (hedging) para investor asing supaya non-deliverable forward (NDF)-nya tidak di luar negeri, tapi di dalam negeri.

Investor sektor apa saja yang paling khawatir terhadap kondisi ekonomi sekarang?

Tentu saja para pengusaha yang ekspor-impor langsung ke Cina. Ada batu bara, termasuk timah dan baja yang di Morowali, Sulawesi Tengah. Yang impor juga banyak, seperti benang untuk tekstil dan produk-produk kimia. Sejumlah eksportir belum bisa mengekspor karena perusahaan di Cina masih tutup. Tapi sekarang sudah mulai buka. Operasional pelabuhan juga mulai meningkat. Kami mendapat informasi bahwa belum ada pembatalan pesanan. Setelah dua bulan, tentu ekspor mulai jalan lagi.

PERRY WARJIYO

• Tempat dan Tanggal Lahir: Sukoharjo, Jawa Tengah, 25 Februari 1959

• Pendidikan: Fakultas Ekonomi Universitas Gadjah Mada (1982), Master Ekonomi Moneter dan Internasional Iowa State University, Amerika Serikat (1989); Doktor Ekonomi Moneter dan Internasional Iowa State University (1991)

• Karier: Direktur Departemen Kebijakan Makroprudensial Bank Indonesia (2005-2007); Direktur Eksekutif South East Asia Voting Group IMF (2007-2009); Direktur Eksekutif Departemen Riset Ekonomi dan Kebijakan Moneter BI (2009-2012); Asisten Gubernur BI untuk Kebijakan Moneter, Makroprudensial, dan Internasional (2012-2013); Deputi Gubernur BI (2013-Mei 2018); Gubernur BI (2018-sekarang)

Anda pernah menyebutkan bahwa ketika pasar bersikap irasional, kita harus bold dan preemtif. Apa maksudnya?

Dalam kondisi seperti ini, investor masih terus menunggu. Apakah The Fed (bank sentral Amerika Serikat) menurunkan suku bunga acuan, apakah negara-negara G-7 mengeluarkan kebijakan tertentu. Ini penuh ketidakpastian dan terus kami pantau. Dalam kondisi berisiko tinggi seperti itu, ada kecenderungan investor global akan irasional. Mereka sudah tak lagi memperhitungkan berapa imbal hasil atau risiko, yang penting jual aset dulu. Tapi kami memantau apakah mereka betul-betul hengkang, artinya jual aset lalu lari ke luar negeri.

Apa yang terjadi?

Kami memantau rekening para investor asing di perbankan dalam negeri yang disebut rekening vostro. Mereka ternyata masih menaruh hasil penjualan SBN dan saham di rekening vostro. Artinya, ini reaksi jangka pendek. Mereka menunggu, nanti beli lagi kalau sudah ada kejelasan. Terbukti dua hari ini sudah mulai terjadi pembelian SBN oleh investor asing, meskipun jumlahnya belum besar. Ini setelah kami mengeluarkan lima kebijakan pada Senin pekan lalu (2 Maret 2020) dan pasarnya stabil.

Bank sentral Amerika telah memangkas suku bunga acuan sebesar 50 basis point. Bagaimana pengaruhnya terhadap Indonesia?

The Fed memang telah menurunkan, tapi kenapa indeks Dow Jones kok masih turun, SNB (Bank Nasional Swiss) masih turun. Karena pasar melihat, kok hanya bank sentral. Kan, masalahnya tidak bisa diatasi hanya oleh bank sentral. Fed fund rate turun 50 basis point itu gede, lho. Biasanya hanya diturunkan 25 poin. Tapi pasar belum yakin karena menunggu kebijakan fiskalnya seperti apa.

Bagaimana koordinasi kebijakan antara Bank Indonesia, pemerintah, dan OJK?

Menteri Keuangan sudah mengumumkan sejumlah stimulus fiskal, seperti kenaikan bantuan sosial, perumahan murah, diskon tiket pesawat ataupun agen travel untuk mendorong pariwisata. OJK mengeluarkan ketentuan tentang klasifikasi money credit yang semula tiga pilar, termasuk memperhitungkan prospek bisnis dalam jangka pendek. Sepanjang debitor membayar, itu pilar satu saja, klasifikasi kreditnya tidak akan memburuk.

•••

Bagaimana perkembangan cetak biru pembayaran digital?

Saya merumuskan sistem pembayaran digital sejak November 2018. Digitalisasi sistem pembayaran untuk mengintegrasikan ekonomi keuangan digital khususnya retail secara end-to-end. Dari usaha mikro, kecil, dan menengah (UMKM); pasar tradisional, tersambung ke pedagang, fintech, perbankan digital, hingga di rekeningnya BI melalui sistem kliring. Targetnya rampung pada 2025. Tujuan utamanya bukan hanya inklusi keuangan, tapi juga inklusi ekonomi.

Apa saja langkah yang perlu dilakukan untuk mewujudkannya?

Mentransformasi dan mendigitalisasi bank. Ini yang kami sebut konsep open banking. Sekarang bank-bank berlomba menawarkan kemudahan, membuka rekening bisa melalui aplikasi di ponsel. Lalu untuk sistem pembayaran kan sekarang tidak hanya dilayani bank, tapi ada fintech atau lembaga keuangan nonbank. Fintech harus tersambung dengan bank sehingga tidak terjadi praktik shadow banking seperti di Cina.

Bagaimana caranya?

Ada sistem integrasi melalui standardisasi yang disebut application programming interface (API). Kalau kita lakukan standardisasi, sistem pembayaran, uang elektronik, atau fasilitas lain dalam fintech akan tersambung dengan bank digital. Kami juga mewajibkan penggunaan QRIS (kode respons cepat standar Indonesia). Semua fintech, bank, dan merchant yang menggunakan barcode dua dimensi QR harus memakai QRIS. Jika tidak, akan kami tutup.

Berapa jumlah pengguna QRIS sejauh ini?

Sekarang hampir 3 juta merchant yang menggunakannya dan akan terus tumbuh. QRIS ini target utamanya di pasar tradisional, UMKM. Jumlah UMKM 60-an juta di seluruh Indonesia. Makanya UMKM terus kami dorong supaya menggunakan QRIS. Nanti akan ada QRIS yang disediakan BRI, BCA, LinkAja, OVO, Dana, Gopay. Tiap bank dan fintech kan menawarkan jasa pembayaran. Mereka berlomba-lomba dalam layanan, memberikan yang murah tapi enggak pakai kode sendiri-sendiri. Jadi yang disasar layanan, fee, dan volume, bukan ngekepin data.

(QRIS berlaku secara nasional mulai 1 Januari 2020 guna memberikan masa transisi persiapan bagi penyelenggara jasa sistem pembayaran. Peluncuran QRIS menjadi salah satu implementasi visi Sistem Pembayaran Indonesia 2025, yang dicanangkan pada Mei 2019.)

Bagaimana integrasi pembayaran digital ini membantu masyarakat di daerah yang belum terjangkau perbankan?

Inklusi keuangan lebih efektif dengan sistem pembayaran digital daripada melalui rekening. Ada lebih dari 30 juta penerima manfaat Program Keluarga Harapan dan bantuan pangan nontunai. Dulu disambungkan ke perbankan dengan pembuatan rekening. Tapi begitu menggunakan elektronifikasi lebih mudah. Daya jangkau fintech terbilang tinggi karena sebetulnya penggunaan ponsel jauh lebih besar jumlahnya.

Apakah perbankan tidak dirugikan oleh konsep integrasi digital dengan fintech?

Fintech enggak bisa berkembang tanpa bank. Bank enggak bisa berkembang tanpa fintech. Jangkauan bank tidak bisa sangat remote dan retail, sehingga bank akan mendapatkan keuntungan dengan fintech. Fintech lebih gesit untuk masuk ke kampung-kampung. Jadi di antara bank yang paling cepat, ya bank yang selama ini sudah masuk kampung, yaitu BRI. Adapun bank yang retail, ya BCA. Mereka mengakui enggak mungkin jalan sendiri tanpa fintech.

Bagaimana Bank Indonesia memastikan pembentukan ekosistem tanpa tunai ini tetap aman dan adil bagi pemain lokal?

Semua pelaku asing yang ingin melakukan bisnis di Indonesia harus ikut aturan. Salah satunya melakukan kerja sama dengan pelaku domestik. Contohnya kerja sama antara Bank CIMB Niaga dan WeChat Pay. Kalau semua UMKM menggunakan QRIS, berarti kode asing tak bisa masuk.

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo