Perbesar

Baca berita dengan sedikit iklan, klik di sini

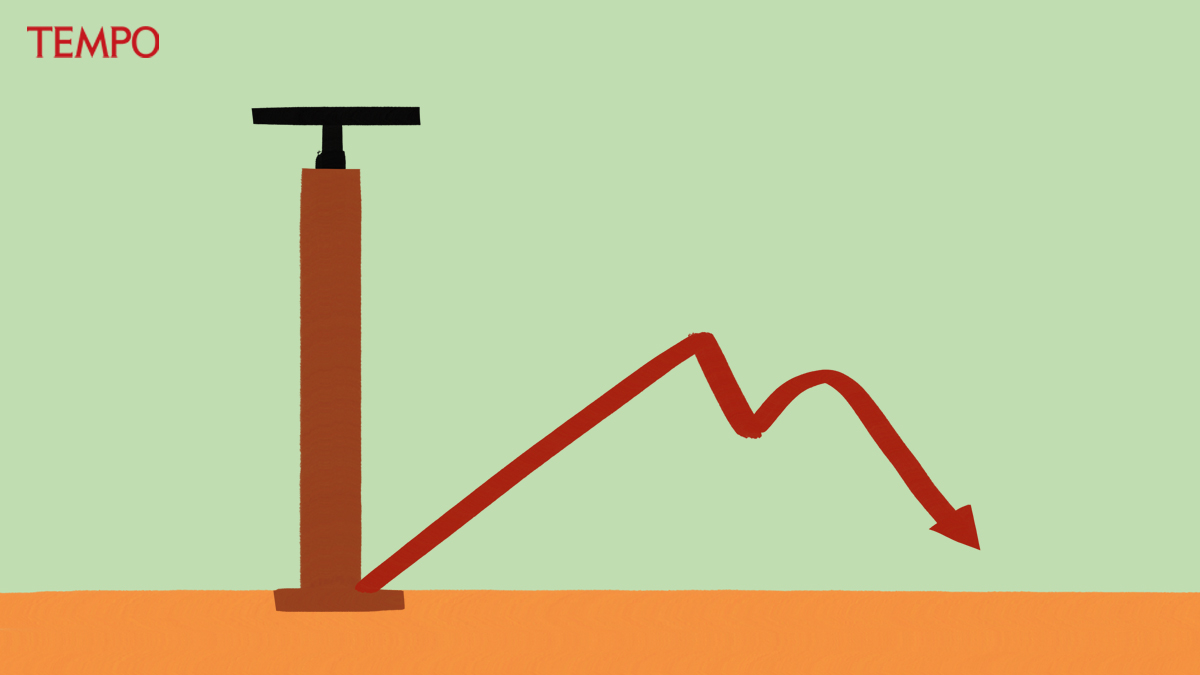

RUANG Chandra di lantai 6 Gedung Kebon Sirih, Bank Indonesia, Jalan M.H. Thamrin, Jakarta Pusat, Jumat malam dua pekan lalu tampak ramai. Seratus lima puluhan bankir dari bank pemerintah, bank swasta nasional, bank daerah, dan bank asing berkumpul dengan anggota Dewan Gubernur Bank Indonesia dalam acara Pertemuan Tahunan Perbankan 2010. Sambil mengobrol santai, mereka makan malam bersama di meja-meja bundar yang ditata rapi di setiap penjuru ruangan.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo