Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Inflasi Amerika Serikat mencetak rekor tertinggi.

Sebagian pelaku pasar masih optimistis menghadapi dua ancaman.

Risiko meningkat di pasar negara berkembang.

ERA likuiditas murah dan melimpah berakhir sudah. Inflasi tinggi di mana-mana yang menyudahinya. Untuk meredam inflasi, bank-bank sentral harus menaikkan bunga dan mengetatkan likuiditas.

Baca berita dengan sedikit iklan, klik di sini

Inflasi tahunan di Amerika Serikat, misalnya, per Desember 2021 mencapai 7 persen, tertinggi sejak 1982. The Federal Reserve tak punya pilihan selain menginjak rem kuat-kuat, menghentikan stimulus yang selama dua tahun terakhir menghidupkan pasar.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Kini pasar harus mengantisipasi kenaikan bunga The Fed—tidak hanya tiga kali sepanjang 2022, tapi bisa empat kali. Untuk pasokan likuiditas, tak lagi sekadar menyetop suntikan likuiditas, sekarang malah muncul usul kebijakan yang lebih keras: The Fed harus mulai menyedot likuiditas.

Selama masa pandemi Covid-19 memang terjadi banjir dolar yang luar biasa jumlahnya. The Fed “mencetak” dolar untuk membeli berbagai aset finansial. Ini cara The Fed menyelamatkan ekonomi dan terutama pasar finansial. Aset The Fed pun menggelembung hingga menjadi US$ 8,76 triliun per Januari 2022, lebih dari dua kali lipat posisi Januari 2020 yang senilai US$ 4,16 triliun.

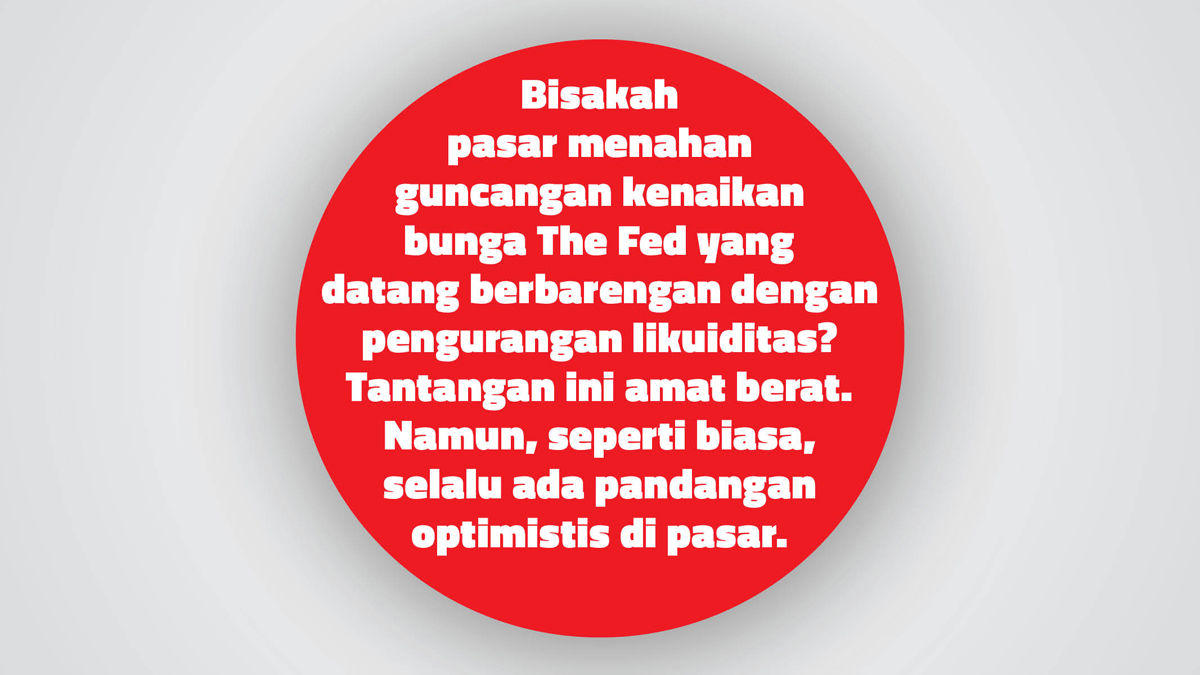

Pertanyaan kuncinya: bisakah pasar menahan guncangan kenaikan bunga The Fed yang datang berbarengan dengan pengurangan likuiditas? Tantangan ini amat berat. Namun, seperti biasa, selalu ada pandangan optimistis di pasar.

Alasannya, tambahan dolar di pasar hingga U$ 4,6 triliun dalam dua tahun terakhir sudah terlampau besar. Likuiditas yang melimpah itu masih cukup kuat menjadi penyelamat, menjaga harga aset-aset finansial tidak jatuh berantakan. Itu sebabnya pasar relatif tenang saat ini meskipun rencana pengetatan likuiditas dan kenaikan bunga sudah menjadi perbincangan luas. Pasar juga yakin, kalau toh terjadi, penyedotan likuiditas oleh The Fed tak akan terlalu drastis.

Kendati demikian, tak ada jaminan skenario optimistis ini benar-benar bertahan jika kelak bunga sungguh naik dan likuiditas mengetat dengan cepat. Ada pula dampak serius yang akan merembes ke luar pasar finansial, menimpa ekonomi satu negara secara menyeluruh.

Indonesia, misalnya. Tingginya bunga dan ketatnya likuiditas, plus naiknya inflasi yang juga mulai mampir ke sini, suatu saat akan memaksa Bank Indonesia menaikkan bunga rujukan. Selain demi meredam inflasi, kenaikan bunga diperlukan untuk menjaga kurs rupiah. Jika bunga di dalam negeri tak naik, sementara di seluruh dunia bunga melonjak, investasi portofolio asing di sini bisa terbang keluar secara masif demi mencari imbal hasil yang lebih baik. Keluarnya modal asing dalam jumlah besar dalam waktu singkat merupakan fenomena berbahaya. Cadangan devisa bisa mengering dan nilai rupiah merosot.

Kenaikan bunga memang bisa menjadi obat pencegah bahaya itu. Tapi ada rentetan efek buruk yang juga menyertainya. Pemerintah, misalnya, harus memberi bunga lebih besar jika menerbitkan obligasi. Situasi ini akan menambah beban di anggaran. Bunga kredit perbankan juga akan ikut naik, menambah biaya bunga untuk korporasi. Konsumen pun harus menanggung beban lebih besar. Ongkos segala macam kredit, dari cicilan mobil, utang konsumtif, hingga pinjaman pemilikan rumah, bakal melonjak. Ujungnya, permintaan konsumen menurun. Akumulasi semua dampak itu bisa menghambat pemulihan ekonomi yang baru mulai menggeliat ingin lepas dari belitan krisis.

Magnitudo masalah ini bisa menjadi lebih besar jika kelesuan ekonomi membuat angka kredit macet perbankan turut melonjak. Jangan lupa, gara-gara pandemi, perbankan Indonesia masih menanggung beban kredit macet yang selama ini belum tuntas terselesaikan. Kredit-kredit macet itu untuk sementara masih dianggap lancar, tersamar sebagai kredit dalam restrukturisasi. Per November 2021, nilai kredit dalam restrukturisasi mencapai Rp 693,63 triliun. Jika kondisi ekonomi memburuk, ada lonjakan jumlah kredit macet baru, perbankan bakal menanggung beban tambahan yang tak tertahankan.

Tentu tak ada yang berharap skenario buruk ini benar-benar terwujud. Namun ada baiknya investor memahami segala kemungkinan yang dapat terjadi.

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo