Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

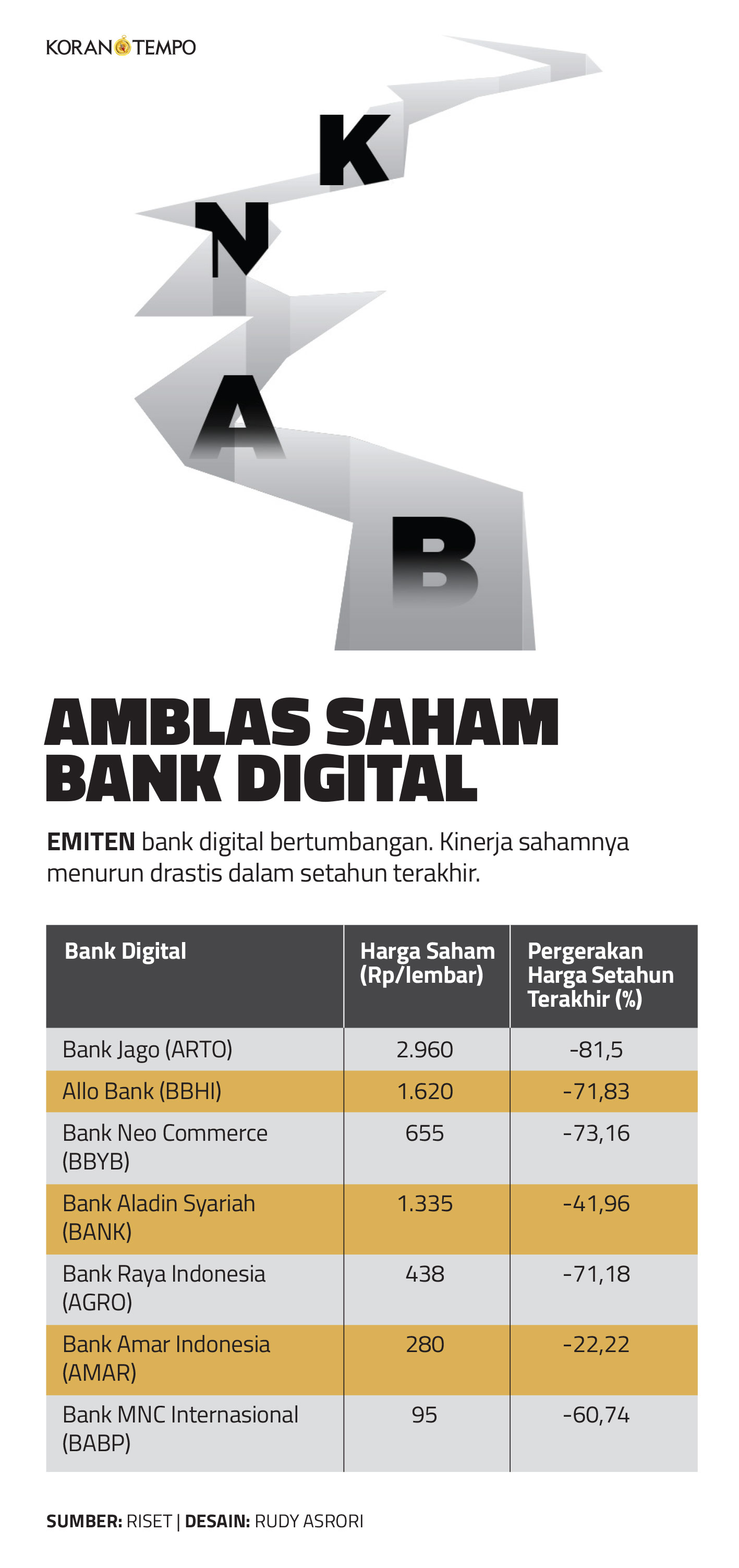

Harga saham Bank Jago turun paling dalam.

Bank digital belum berhasil menyaingi bank konvensional.

Biaya operasional bank digital masih tinggi.

JAKARTA – Industri bank digital tengah disorot karena kinerjanya yang merosot dalam setahun terakhir. Harga saham emiten bank digital berguguran pada tahun lalu dengan penurunan lebih dari 50 persen. Alih-alih mencetak keuntungan, sejumlah bank digital terpantau masih mencatatkan kerugian.

Bank digital yang mengalami penurunan harga saham terbesar adalah PT Bank Jago Tbk (ARTO), yaitu minus 81,5 persen, dan saat ini berada di harga Rp 2.960 per lembar. Pamor ARTO sempat menanjak ketika PT Dompet Karya Anak Bangsa (GoPay), lini usaha PT GoTo Gojek Tokopedia Tbk, masuk sebagai pemegang saham mayoritas. Sejak melantai di bursa pada 2016, Bank Jago mencatatkan posisi tertinggi pada 21 Januari 2022 dengan harga Rp 19 ribu per lembar.

Dari tujuh emiten bank digital di Bursa Efek Indonesia, terdapat dua bank yang masih membukukan kerugian hingga kuartal III 2022, yakni PT Bank Neo Commerce Tbk (BBYB) sebesar Rp 611,4 miliar dan PT Bank Aladin Syariah Tbk (BANK) sebesar Rp 146 miliar. Bank Neo Commerce dulunya bernama Bank Yudha Bhakti, sedangkan Bank Aladin bernama Bank Maybank Nusa International.

Research and Consulting Manager Infovesta Utama, Nicodimus Kristiantoro, mengungkapkan, seiring dengan berjalannya waktu, pamor bank digital cenderung meredup dan tak kunjung berhasil menyaingi bank umum konvensional, khususnya bank-bank jumbo yang masuk kelompok permodalan BUKU IV, seperti Bank BRI, Bank Mandiri, BCA, dan Bank BNI.

“Bank konvensional sudah memiliki pangsa pasar dan nasabah loyal yang luas, sedangkan bank digital belum sekuat itu,” ujar Nico kepada Tempo, kemarin. Salah satu keunggulan bank digital adalah suku bunga simpanan atau deposito yang tinggi sebagai upaya memupuk dana pihak ketiga (DPK). Namun suku bunga tinggi ini membebani kinerja perseroan. Keunggulan berikutnya adalah inovasi teknologi sistem pembayaran yang cepat dan efisien. “Tapi inovasi serupa juga sudah banyak dikembangkan oleh bank-bank konvensional.”

Baca berita dengan sedikit iklan, klik di sini

Tidak Cukup Mengandalkan Model Bisnis

Kantor Bank Jago di Menara BTPN, Jakarta. TEMPO/Subekti

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Direktur Eksekutif Institute for Demographic and Poverty Studies (Ideas), Yusuf Wibisono, berujar bahwa fenomena meredupnya bank digital sebenarnya tak terlalu mengejutkan dan sudah diprediksi sebelumnya. Sebab, di industri yang sangat padat modal dan teknologi seperti perbankan, keunggulan model bisnis tidak akan bertahan lama. “Pesaing dengan segera akan meniru atau bahkan melakukannya dengan lebih baik,” ucapnya.

Secara demografis, pengguna bank digital juga kebanyakan bukan nasabah baru di industri perbankan. Mereka adalah orang-orang yang sudah memiliki rekening di bank umum konvensional dan telah mencicipi pengalaman pelayanan serta fitur perbankan. Berpindah bank pun mengandung biaya perpindahan dana yang cukup signifikan bagi konsumen.

"Sekadar menjadi digital tidak cukup kalau tidak mempunyai produk dan layanan yang kompetitif dan dibutuhkan konsumen," kata Yusuf. Apalagi sekarang, dia menimpali, konsumen makin tidak memiliki alasan untuk berpindah ke bank digital karena bank konvensional sudah memiliki layanan digital yang sama baiknya.

Gagal Menekan Biaya Operasional

Menurut Yusuf, keunggulan terpenting bank digital seharusnya adalah rasio biaya operasional terhadap pendapatan operasional (BOPO) yang rendah karena semua layanannya serba digital. Dengan demikian, bank digital dapat menawarkan produk dengan harga kompetitif. Begitu pula keuntungan dapat diraih dari besarnya pangsa pasar yang dapat direbut dari bank konvensional.

"Keunggulan tersebut tidak dioptimalkan. Bank digital justru kini terlibat dalam model bisnis yang mengandalkan margin bunga bersih (net interest margin/NIM) tinggi sebagaimana bank konvensional,” ucap Yusuf. Berdasarkan laporan keuangan triwulan III 2022, BOPO Bank Neo Commerce mencapai 130 persen dan Bank Aladin Syariah 314 persen. Idealnya, BOPO bank yang efisien berada di bawah 80 persen.

Direktur Eksekutif Center of Economic and Law Studies (Celios), Bhima Yudhistira Adhinegara, menambahkan, kinerja bank digital makin tergerus oleh persaingan ketat dari bank konvensional yang melakukan transformasi digital secara serius. Sebut saja Bank Mandiri yang mengembangkan aplikasi mobile Livin by Mandiri menjadi super apps, kemudian BRI dengan Brimo, dan BCA dengan BCA Mobile.

Di sisi lain, bank umum konvensional juga berupaya menghemat biaya secara radikal ketika pandemi Covid-19 melanda. Walhasil, dari segi NIM, bank digital saat ini cenderung lebih gemuk dibanding bank umum. “Ini merupakan kegagalan dari bank digital yang digadang-gadang menawarkan efisiensi," ujarnya. Sebagai contoh, NIM Bank Neo Commerce mencapai 12,7 persen, di atas rata-rata nasional sebesar 4,68 persen. NIM adalah rasio antara pendapatan bunga yang diterima bank dan biaya bunga yang dibayarkan ke nasabah.

***

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo