Baca berita dengan sedikit iklan, klik di sini

SEBETULNYA tak ada yang berubah pada kebijakan The Federal Reserve. Bank sentral Amerika Serikat itu akan tetap memanjakan pasar dengan suntikan likuiditas melimpah dan murah. Tapi pada Rabu, 10 Juni lalu, waktu New York, Ketua The Fed Jay Powell sempat mengguncang pasar keuangan saat mengumumkan prediksi yang kelam tentang ekonomi Amerika. Dan, berikutnya, pasar sedunia terombang-ambing penuh ketidakpastian.

Federal Open Market Committee (FOMC)—kumpulan pemimpin The Fed yang menjadi penentu merah-birunya kebijakan moneter di sana—memperkirakan pemulihan ekonomi Amerika Serikat tidak akan berjalan secepat dugaan pasar sebelumnya. Data tenaga kerja Mei 2020, yang menunjukkan ada tambahan 2,5 juta pekerja baru, sempat membuai pasar bahwa ekonomi Amerika akan pulih dengan cepat. Nyatanya, prediksi FOMC tetap muram. Ekonomi negeri itu akan mengerut hingga 6,5 persen tahun ini. The Fed juga mengirim sinyal bahwa wabah Covid-19 dapat menimbulkan kerusakan serius pada ekonomi Amerika dalam waktu cukup lama.

Prediksi ini langsung membuat pasar guncang. Keesokan harinya, Indeks S&P 500 langsung ambles 5,9 persen. Ini penurunan terbesar dalam sehari sejak Maret lalu, ketika wabah Covid-19 mulai mendunia. Kepanikan itu untungnya mereda cepat. Sehari kemudian, pasar kembali ke tren positif.

Di Jakarta, hiruk-pikuk juga terjadi. Tren kenaikan harga saham yang berlangsung sejak 18 Mei lalu langsung terhenti. Pada Kamis, 11 Juni lalu, indeks harga saham gabungan (IHSG) turun 1,34 persen dalam sehari. IHSG memang sempat kembali pada hari berikutnya. Tapi tren berbaliknya dana asing mengalir keluar justru mengencang, Walhasil, dalam sepekan, hingga Jumat, 12 Juni lalu, arus dana asing di bursa minus Rp 1,74 triliun.

Di pasar obligasi pemerintah Indonesia, tren yang sama terjadi. Sejak 18 Mei, pelan tapi pasti, dana asing yang masuk membeli obligasi terbitan pemerintah RI terus bertambah. Reli panjang ini langsung terhenti pada 11 Juni, dengan angka kepemilikan asing merosot dari Rp 942 triliun menjadi Rp 939 triliun.

Tren berbaliknya dana asing langsung membuat kurs rupiah terhadap dolar Amerika Serikat kembali membal melampaui 14.200 pada 12 Juni lalu. Padahal, saat memasuki awal pekan itu, kurs rupiah masih dalam tren menguat di kisaran 13.800 per dolar.

Volume pasar valuta asing di Indonesia memang sangat tipis. Itu sebabnya kurs rupiah cenderung bereaksi berlebihan, overshoot, jika ada pergerakan dana asing masuk atau keluar kendati volumenya tidak terlalu signifikan. Jika ada dana asing masuk, kurs akan menguat sangat cepat. Sebaliknya, saat ada gelagat dana asing hengkang, harga dolar seketika naik tajam.

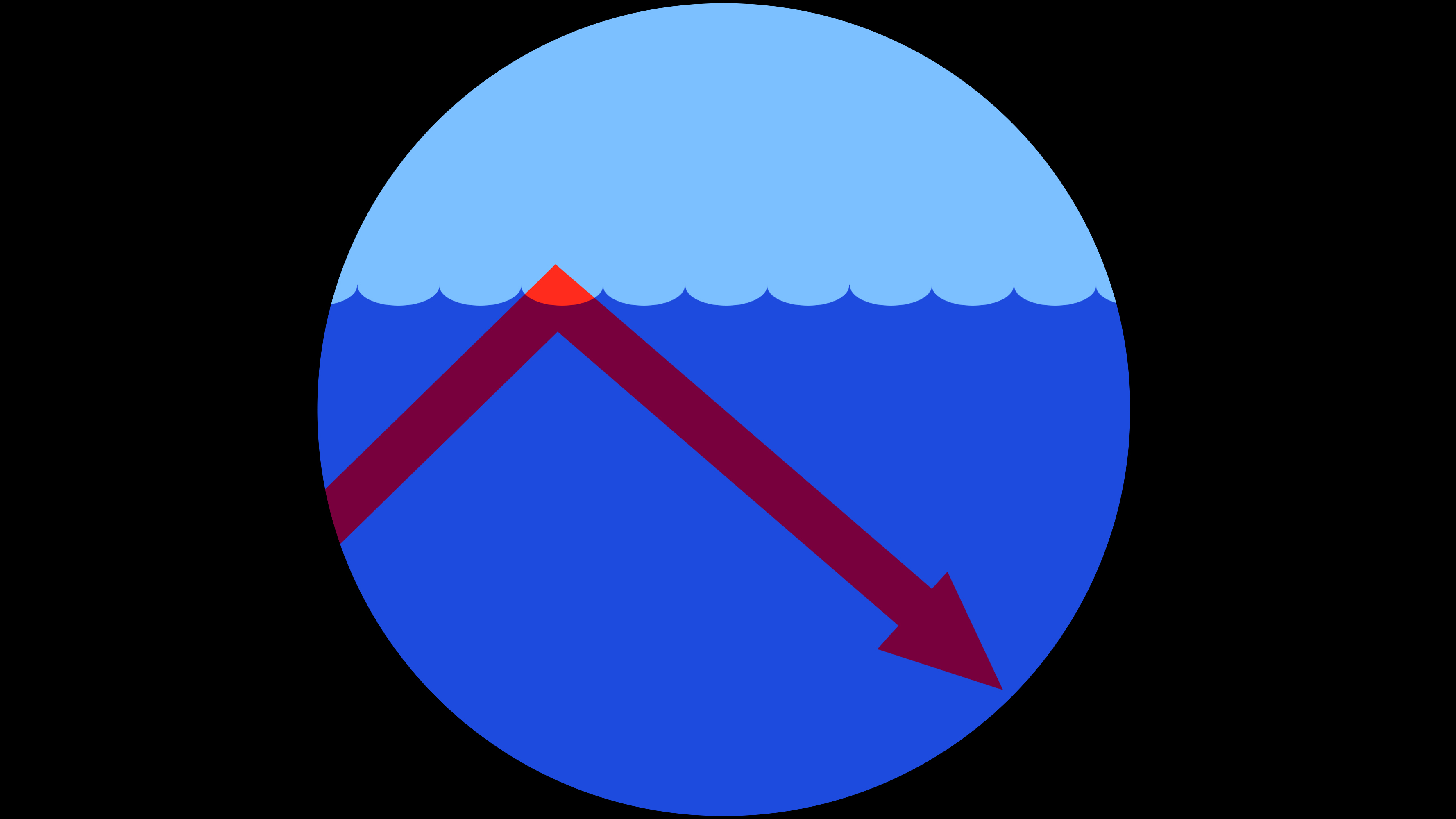

Ketidakpastian yang melanda pasar global ini sudah pasti juga akan membuat kurs rupiah ataupun harga saham terombang-ambing beberapa bulan ke depan. Persoalannya, bukan hanya prediksi The Fed yang bisa menjungkirbalikkan situasi dengan cepat. Saat ini, banyak negara tengah bergulat mengatasi risiko membuka kembali ekonomi meski wabah belum mereda. Maklum, tak ada pilihan: jika kegiatan berbagai bisnis tak segera pulih, kerusakan ekonomi bisa kian parah sehingga pemulihannya akan sangat sulit.

Di sisi lain, membuka kembali ekonomi ketika wabah belum teratasi tuntas memunculkan ancaman serangan Covid-19 gelombang kedua. Gelagat serangan gelombang kedua itu bahkan tampak pada data penularan baru di beberapa negara bagian Amerika, seperti California, Texas, Arizona, dan Florida. Lonjakan angka penularan baru ini membuat total kasus positif Covid-19 di Amerika melewati 2 juta.

Risiko inilah yang membuat pasar di seluruh dunia bakal terus naik-turun terguncang-guncang. The Fed sebenarnya sudah menegaskan, akan tetap ada suntikan likuiditas setidaknya US$ 80 miliar per bulan untuk menjaga pasar sampai ekonomi membaik. Dus, tak ada batas. Suku bunga The Fed juga tidak akan naik hingga setidaknya 2022. Artinya, likuiditas dolar yang melimpah-ruah itu akan tetap murah ongkosnya.

Kendati ada jaminan sekuat itu, pasar ternyata sempat juga goyah. Bagaimana nasib ekonomi global setelah pukulan Covid-19 memang masih gelap, penuh ketidakpastian.

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo