Perbesar

Baca berita dengan sedikit iklan, klik di sini

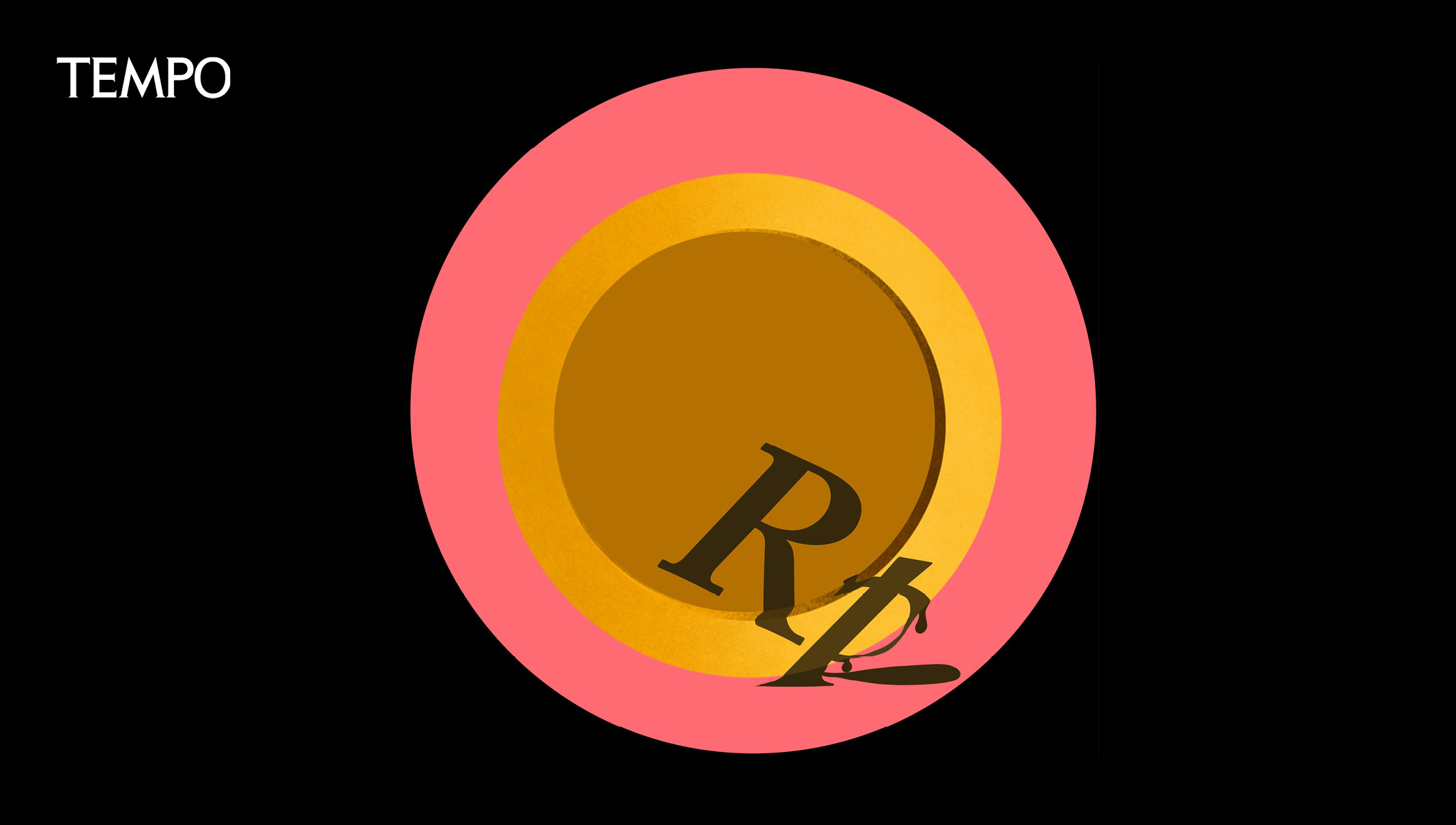

DEWASA ini di cakrawala perbankan Indonesia para bankir masih meneruskan keasyikan mereka: mengadu layang-layang suku bunga. Dua pekan lalu Gubernur Bank Sentral Adrianus Mooy sudah mengimbau supaya suku bunga itu diturunkan saja. Tapi imbauan seakan tak bergema, dan para bankir tetap mencantolkan harapannya pada ketinggian suku bunga. Bank Harapan Sentosa dan Bank Tabungan Pensiun misalnya, malah menawarkan bunga deposito sampai 23% per tahun. Citibank, belakangan ini gencar pula mengiklankan deposito berhadiah, undian bonus bunga sampai dua kali lipat dari yang berlaku (18%-20%). Kalau terus begitu, kapan perang suku bunga itu akan reda? Sebenarnya adalah gejala rutin bila bulan Januari-Februari, tiap tahun, suku bunga bank melambung tinggi. Pasalnya, uang yang diteteskan pemerintah dari anggaran sudah habis tiap perusahaan harus sudah menyelesaikan pajaknya. Sementara itu, pemda-pemda sudah mulai menagih PBB dari masyarakat. Tapi Gubernur Bank Sentral Adrianus Mooy tidak melihatnyua sebagai rutin. Ia mulai tak sabar. Dalam beberapa kesempatan, Mooy terdengar vokal di DPR, meminta supaya para bankir menurunkan layang-layang suku bunga itu. "Idealnya, suku bunga deposito perbankan sekarang sekitar 14%." tandas Mooy. Imbauan Mooy bukannya tak beralasan. Sejak 14 Februari lalu, mestinya likuditas perbankan semakin encer. Sebab, menurut Pakto, mulai pertengahan bulan ini bank-bank sudah boleh mencairkan lagi 20% dari nisbah tunai mereka, yang dulunya disetorkan ke Bank Sentral (reserves requirement). Lagi pula beberapa indikator perekonomian yang biasanya mempengaruhi tingkat suku bunga, diinformasikan sudah membaik. Ekspor nonmigas terus meningkat, harga minyak cukup bagus, inflasi sudah terkenali pada laju sekitar 5% per tahun. "Suku bunga deposito sekarang rata-rata 18%, dikurangi inflasi 5%, berarti bunga riil yang diberikan bank-bank itu.13%. Itu terlalu tinggi," kata Dr. Mooy. Namun beberapa bankir merasa masih banyak kendala untuk menurunkan suku bunga. "Umumnya bersifat psikologis dari masyarakat, dan ini cukup sulit diobati," kata pimpinan Sekolah Tinggi Ekonomi Perbanas Thomas Suyatno. Dikatakannya, penyakit masyarakat timbul, karena kebijaksanaan pemerintah juga. Pengenaan pajak atas bunga deposito telah menyebabkan pemilik deposito waswas, Jangan-jangan pemerintah akan mengusut asal-usul hartanya. Ini menurut analisa Thomas. Sementara itu, kebijaksanaan baru BI, yang tak sudi lagi bermurah hati untuk membuka jendela diskonto (kredit likuiditas), telah menggiring sebagian besar dari 66 bank swasta nasional, untuk memperkuat posisi likuiditasnya. Repotnya, meminjam dari bank lain di pasar call money, bisa-bisa dicurigai sakit seperti Bank Pertiwi. Apalagi bank-bank pemerintah lebih senang menanamkan uang nganggurnya -- biasanya giro BUMN yang, konon, diberi bunga sudah mencapai 9%-13% per tahun -- ke dalam SBI yang berbunga 14%-17% per tahun, ketimbang melemparnya ke pasar call money yang memberikan bunga lebih tinggi. "Soal likuiditas ini, memang masih merupakan masalah peka," kata seorang eksekutif dari salah satu bank pemerintah. Selain bank-bank harus menjaga likuiditas, masyarakat masih cenderung memilih valuta asing, sebagai pagar pengaman. Indra Wijaya dari Bank International Indonesia berpendapat, seharusnya Bank Indonesia melepaskan kendali pinjaman dari luar negeri itu. "Jika valuta asing itu mengalir kemari, dengan sendirinya pilihan likuiditas pada valuta asing akan melemah. Bank-bank pun tentu tak akan sembarangan memberikan pinjaman valuta asing kepada nasabahnya. Paling yang diladeni, hanyalah pengusaha yang melakukan ekspor," kata Indra. Kendati sejumlah deregulasi sudah diluncurkan, menurut Indra, kegiatan bankbank devisa masih dikendalikan untuk membuat transaksi pinjaman valuta asinv. BII sendiri yang baru saja menjadi bank devisa sejak November 1988, hanya diberi plafon 4 juta dolar. "Plafon itu kecil sekali, dan sudah habis," kata Indra Wijaya. Tapi beberapa bankir swasta kurang setuju dengan pendapat Indra. "Kita harus hati-hati meminjam dari luar negeri," kata seorang pejabat dari Bank Indonesia yang tak mau namanya dikutip. "Oke-lah, pinjaman itu akan dipakai untuk membiayai kegiatan ekspor. Tapi daripada mereka pergi meminjam dolar dan luar negeri dengan bunga 11%, kan lebih baik meminta kredit ekspor yang cuma berbunga 9% setahun. Itu sebabnya, menurut pejabat Bl tadi, premi swap -- ini semacam instrumen yang bisa diminta di Bank Sentral, jika pengusaha menarik pinjaman valuta asing - masih belum begitu dilonggarkan. Sebab, swap biasa dipakai BI untuk mengendalikan pinjaman luar negeri. Tapi hal itu ditanggapi lain oleh para bankir. "Dengan mempertahankan premi swap sekitar 9%, menunjukkan betapa otoritas moneter masih khawatir akan terjadinya spekulasi valuta asing. Itu kan bertentangan dengan pernyataan pemerintah bahwa tak akan ada kejutan moneter," kata seorang bankir swasta. Bankir tadi berpendapat, semestinya premi swap diturunkan menjadi sekitar 3%-4% saja. Dengan premi swap sekitar angka itu, bank-bank dan masyarakat akan lebih percaya kepada rupiah. Lalu, bank-bank akan lebih berani menawarkan suku bunga sekitar 12%-16% per tahun. Sebab, kebanyakan bank swasta nasional, dewasa ini menentukan suku bunga deposito dengan rumus: swap + suku bunga deposito dolar di Singapura (Sibor) + biaya risiko. Jika swap 4%, Sibor 8%, dan biaya risiko 2%, maka tingkat suku bunga deposito akan berkisar pada l4%-15%.Ini sesuai keinginan Gubernur Mooy. Atau, dengan rumus Mooy, 14%, minus inflasi 5%, maka bunga riil untuk para pemilik uang masih sekitar 9%. Dan para pengusaha boleh mengharapkan suku bunga kredit sekitar 20%.Max Wangkar, Moebanoe Moera, Bambang Aji, dan Yopie Hidayat

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo