Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Ombudsman RI menerima pengaduan perihal lembaga penyalur KUR yang meminta agunan.

Realisasi penyaluran KUR baru 59 persen dari target pada 2023.

Pemerintah ingin KUR lebih banyak disalurkan kepada sektor produksi.

SULITNYA mengakses kredit usaha rakyat menjadi salah satu hambatan para pelaku usaha mikro, kecil, dan menengah (UMKM) di Surabaya untuk mengembangkan usahanya. Kendala-kendala itu banyak didengar oleh Ketua Asosiasi Perajin Bunga Kering dan Buatan Surabaya, Siti Retnani, dari para anggota organisasinya.

Baca berita dengan sedikit iklan, klik di sini

Perempuan yang akrab disapa Nanik itu mengatakan ada beberapa keluhan yang banyak disampaikan para perajin bunga kering di Surabaya dalam mendapatkan kredit usaha rakyat (KUR). Misalnya, pengajuan KUR ditolak karena sebelumnya pernah menerima fasilitas tersebut.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

"Meski KUR sebelumnya sudah lunas, tetap tidak bisa," kata dia kepada Tempo, kemarin. Ada pula yang mengeluhkan permohonannya ditolak karena suami atau istrinya sudah mendapatkan fasilitas kredit yang sama. Padahal suami dan istri memiliki usaha yang berbeda.

Kendala lainnya adalah perkara agunan. Dia mengatakan para pelaku usaha dimintai agunan dan tidak diperkenankan menjaminkan buku pemilik kendaraan bermotor (BPKB). Akibatnya, para pelaku usaha yang masih merintis tidak bisa memenuhi persyaratan tersebut.

Pada saat yang sama, ujar Nanik, yang juga menjabat Ketua Paguyuban UMKM Wonokromo, para pelaku UMKM tengah menghadapi disrupsi dari perdagangan digital yang menyebabkan permintaan ke pasar luring seret.

Baca juga:

Berharap Bangkit setelah Revisi Aturan

Terpukul Platform Social Commerce

Obral Kemudahan Akses KUR

Pengaduan yang Diterima Ombudsman RI

Anggota Ombudsman, Dadan Suharmawijaya (tengah), bersama Deputi Bidang Usaha Mikro Kementerian Koperasi , Yulius (kiri), memberikan keterangan tentang persoalan akses KUR bagi UMKM di Jakarta, 2 Oktober 2023. Dok. Ombudsman RI

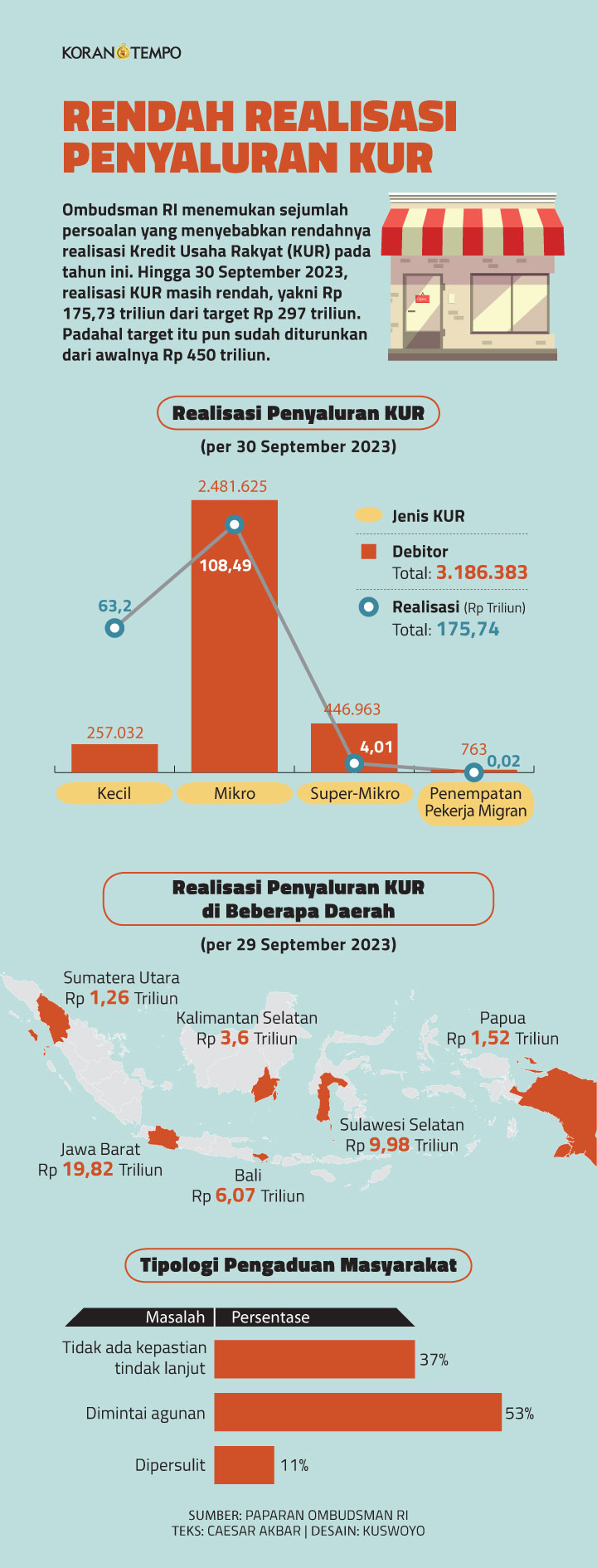

Berdasarkan data Sistem Informasi Kredit Program (SIKP), realisasi penyaluran KUR hingga 30 September adalah Rp 175,73 triliun atau 59 persen dari target Rp 297 triliun. Target pemerintah tersebut sudah diturunkan dari semula Rp 450 triliun. Realisasi penyaluran kredit usaha dengan subsidi bunga ini menjadi sorotan Ombudsman RI.

"Realisasinya masih relatif rendah," kata anggota Ombudsman, Dadan Suharmawijaya, kemarin.

Untuk menjaring informasi dari masyarakat mengenai persoalan KUR, Ombudsman RI bersama Kementerian Koperasi dan UKM membuka posko pengaduan masyarakat mulai 31 Agustus hingga 20 September 2023. Dalam rentang waktu 20 hari itu, posko menerima 80 permintaan informasi atau konsultasi dan 19 pengaduan. Sebanyak 11 pengaduan telah ditindaklanjuti dan delapan lainnya sedang dalam proses pengawasan.

Pengaduan yang masuk ke Ombudsman tersebut sebagian besar mengeluhkan adanya permintaan agunan. Padahal semestinya penyaluran KUR tidak membutuhkan agunan. Masalah lain yang juga diadukan adalah tidak adanya kepastian tindak lanjut atas permohonan KUR serta keluhan dari masyarakat yang merasa dipersulit ketika mengajukan KUR.

"Masyarakat terkesan dinomorduakan dalam mengajukan KUR, berbeda dengan peminjam kredit komersial. Persetujuan kredit juga memakan waktu yang lama," kata Dadan.

Temuan berikutnya dari posko tersebut ialah banyaknya permohonan informasi atau konsultasi mengenai regulasi KUR, Sistem Layanan Informasi Keuangan Otoritas Jasa Keuangan (SLIK OJK), hingga tata cara pengajuan KUR. Ombudsman menyimpulkan program KUR belum tersosialisasi dengan baik oleh pemerintah ataupun bank penyalur kepada masyarakat.

Ombudsman yakin minimnya pengaduan yang masuk bukan menunjukkan program itu bebas dari masalah, melainkan karena tidak banyak masyarakat yang tahu dan mengakses KUR. Selain itu, dari konsultasi tersebut didapati pula bahwa sebagian besar orang merasa berkeberatan dengan dijadikannya SLIK sebagai persyaratan KUR.

Selain berbagai faktor yang dikeluhkan masyarakat tersebut, Ombudsman menduga rendahnya realisasi KUR juga disebabkan oleh Peraturan Menteri Koordinator Perekonomian Nomor 1 Tahun 2023 yang mengatur perkara kredit itu baru terbit pada 27 Januari 2023. Biasanya, pelaku usaha butuh permodalan sejak awal tahun.

Belum lagi aturan itu ternyata mengubah beberapa ketentuan KUR sebelumnya, misalkan adanya perubahan suku bunga yang berjenjang sehingga membutuhkan perubahan pada sistem perbankan dan SIKP. "Dampaknya adalah penyalur terlambat penyaluran KUR."

Tak hanya masalah dari sisi pemerintah, Ombudsman menyatakan ada persoalan di tingkat penyalur seperti perbankan. Alasannya, Ombudsman menemukan ada masyarakat di beberapa provinsi yang pengajuan KUR-nya ditolak bukan karena tidak memenuhi kualifikasi, melainkan karena kuotanya habis. Padahal penyaluran KUR di tingkat nasional masih jauh dari plafon yang direncanakan.

Dia menuturkan besarnya alokasi anggaran pemerintah yang belum terserap seharusnya disikapi dengan penerapan kuota yang dinamis berdasarkan permintaan di lapangan. "Seharusnya kuota di masing-masing bank tidak menjadi kendala karena anggaran yang belum terserap masih besar."

Untuk membenahi seretnya penyaluran KUR, Ombudsman meminta pemerintah mengambil langkah cepat berupa pengembalian agunan terhadap akad KUR dengan nilai Rp 100 juta yang telah terjadi sebelum 2023 dan cicilan sedang berjalan.

Selain itu, perlu ada pengaturan mengenai standar waktu maksimal bagi lembaga penyalur untuk memutuskan nasib permohonan KUR. “Keputusan permohonan KUR diterima atau tidak harus jelas standar waktunya,” ujar Dadan.

Di samping itu, pemerintah harus segera mengeluarkan skema penyelesaian terhadap pemohon yang tidak lolos SLIK sehingga tetap berpeluang mengakses KUR, dan lembaga penyalur juga tetap bisa mendapatkan jaminan terbayarkannya KUR. Kebijakan-kebijakan itu juga perlu didukung dengan sosialisasi yang intensif tentang program KUR kepada masyarakat, baik oleh pemda maupun lembaga penyalur.

Terhambat SLIK OJK

Pekerja menyelesaikan pembuatan boneka di bengkel kerja di Bekasi, Jawa Barat, 27 September 2023. TEMPO/Tony Hartawan

Keluhan yang masuk ke Ombudsman itu tak berbeda jauh dengan yang diterima beberapa pemerintah daerah. Kepala Dinas Koperasi dan UMKM Kota Solo, Wahyu Christina, mengatakan banyak pelaku UMKM terganjal SLIK OJK—sebelumnya disebut BI Checking—saat mengajukan KUR.

"Gagal BI Checking biasanya karena ada kredit macet," kata dia. Sejumlah pelaku UMKM juga kerap terhambat syarat jaminan untuk pengajuan KUR makro. Selain itu, UMKM biasanya mengalami kendala berkaitan dengan pencatatan keuangan dan laporan keuangan usaha yang masih konvensional.

Atas sejumlah kendala yang dialami pelaku UMKM, Dinas Koperasi dan UMKM Kota Solo berupaya memberikan solusi. Salah satunya memberikan pendampingan dalam pemanfaatan Laporan Keuangan Digital (POS dan Si Apik) serta Laporan Keuangan Sederhana.

"Kami juga berkoordinasi dengan lembaga keuangan bank (swasta dan BUMN) untuk memfasilitasi nasabah UMKM secara langsung yang hendak mengajukan KUR," ucapnya. Solusi lainnya adalah melakukan analisis dan kerja sama dengan OJK untuk meningkatkan literasi keuangan UMKM.

Dinas Koperasi dan Usaha Kecil Menengah Kota Makassar sepakat bahwa proses administrasi untuk pelaku UMKM menjadi hambatan dalam penyaluran KUR. Musababnya, pelaku usaha yang ingin mengajukan dana KUR harus menyediakan berkas.

“Bulan lalu, kami melakukan pameran. Tidak lagi dimintai jaminan untuk mempermudah mereka,” ucap Kepala Dinas Koperasi dan UKM Kota Makassar, Muhammad Rheza. Pameran tersebut menghadirkan perbankan atau lembaga pembiayaan serta pelaku UMKM.

Deputi Bidang Usaha Mikro Kementerian Koperasi dan UKM, Yulius, masih optimistis target penyaluran KUR akan tercapai, terutama setelah adanya penyesuaian plafon menjadi Rp 297 triliun. Kementerian Koperasi akan terus mendorong bank penyalur untuk menjangkau nasabah dan melakukan sosialisasi mengenai KUR.

Adapun pemerintah membidik 60 persen KUR disalurkan ke UMKM sektor produksi antara lain pertanian, perkebunan, peternakan, dan perikanan. Untuk itu, sektor ini diperbolehkan mengakses KUR maksimum empat kali. Sedangkan UMKM sektor produksi di luar itu dan UMKM perdagangan hanya dapat mengakses KUR maksimum dua kali.

Sebagai catatan, suku bunga KUR untuk skema supermikro atau maksimum Rp 10 juta adalah sebesar 3 persen. Sedangkan KUR mikro dan kecil ditetapkan 6 persen untuk debitor baru. Tingkat bunga itu akan meningkat berjenjang menjadi 7, 8, dan 9 persen untuk debitor berulang.

"Ketentuan baru itu yang membuat calon kreditor kaget. Ada kemungkinan karena sosialisasinya yang masih kurang," ujar Yulius. Ihwal keluhan masyarakat mengenai agunan, ia menegaskan regulasi tidak mensyaratkan hal tersebut.

Meskipun tidak ada syarat agunan, dia menyebutkan perbankan tetap mempertimbangkan karakteristik calon peminjam. Sedangkan soal SLIK, pemerintah kini tengah menyiapkan aturan untuk menghapus kredit macet UMKM dengan nilai hingga Rp 500 juta, sehingga penyaluran KUR lebih lancar ke depan.

Baca juga: Menuju Pemutihan Kredit UMKM

Direktur Center of Economics and Law Studies (Celios), Bhima Yudhistira, meminta pemerintah segera menyelesaikan persoalan yang menahan penyaluran KUR. Soalnya, pendanaan yang seret akan membuat usaha mikro sulit naik kelas, berdaya saing rendah, serta sulit menyerap tenaga kerja.

"Bahkan yang paling ditakutkan. Karena KUR rumit, akan banyak UMKM yang mencoba pinjol dengan bunga yang mahal dan akhirnya terjebak," ujarnya.

Direktur Center of Reform on Economics, Mohammad Faisal, menilai posisi KUR sangat penting karena perekonomian Indonesia banyak digerakkan oleh UMKM.

CAESAR AKBAR | HANAA SEPTIANA (SURABAYA) | SEPTHIA RYANTHIE (SOLO) | DIDIT HARIYADI (MAKASSAR) | MEI LEANDHA (MEDAN)

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo