Perbesar

Baca berita dengan sedikit iklan, klik di sini

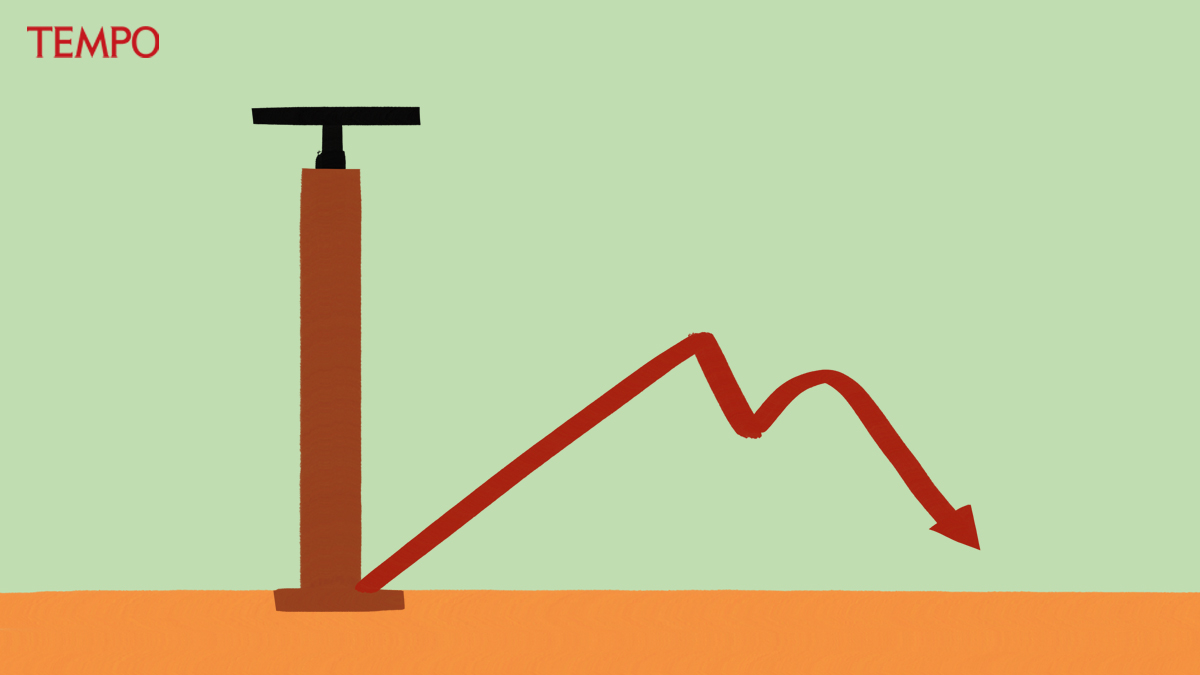

Awas, likuidasi! Tampaknya tak ada yang lebih menakutkan para bankir pada hari-hari ini ketimbang likuidasi bank. Bahkan, bukan cuma bankir, masyarakat pun memandang kata yang satu ini dengan alergi. Maklumlah, pengalaman selama ini, likuidasi bank identik dengan hilangnya simpanan di bank. Penutupan Bank Summa dan likuidasi 16 bank pada awal November 1997 sama-sama memberi gambaran seragam: uang nasabah dicicil secara bertahap. Bahkan, dalam kasus Bank Summa, hingga bertahun-tahun kemudian sebagian uang nasabah tetap tak bisa dicairkan.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo