Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Layanan paylater makin diminati, bersaing dengan kartu kredit.

Nilai transaksi kartu kredit masih lebih tinggi dibanding paylater.

Kredit yang makin mudah bisa menjebak nasabah dalam risiko utang.

SHOPEE Paylater atau SPaylater adalah investor. Setidaknya itu kata Arif Hidayah, pemilik studio foto Kilas Imaji di kawasan Cibiru, Kota Bandung. Sebabnya, Arif kerap memanfaatkan layanan paylater atau kredit dari platform niaga elektronik (e-commerce) itu untuk membeli peralatan foto di studio yang ia garap sejak 2017. Tahun lalu, misalnya, pria 34 tahun ini berutang belasan juta rupiah di platform SPaylater untuk membeli laptop serta kamera plus lensanya. Dia kemudian mencicil pembayarannya selama enam bulan. "Memang makin lama bunganya makin tinggi," ucapnya kepada Tempo pada Jumat, 7 April lalu.

Baca berita dengan sedikit iklan, klik di sini

Hal serupa dilakukan Prasetyo, seorang profesional bagian komunikasi di sebuah mal di Cibubur, Jakarta Timur. Pria 35 tahun ini selalu memanfaatkan layanan paylater—dari buy now, pay later—untuk membeli hadiah atau keperluan lain buat acara yang ia gelar. Beberapa pekan lalu, Prasetyo membeli peralatan elektronik dan beberapa barang lain sebagai hadiah acara buka puasa bersama. “Kantor membayar dengan sistem klaim, saya harus keluar uang duluan,” ujar pria asal Bandung itu. Meski begitu, dia senang memakai layanan paylater dari sebuah platform e-commerce karena ada bonus uang kembali alias cashback dan gratis ongkos kirim. Bonus ini mustahil ia peroleh jika berbelanja dengan cara biasa.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

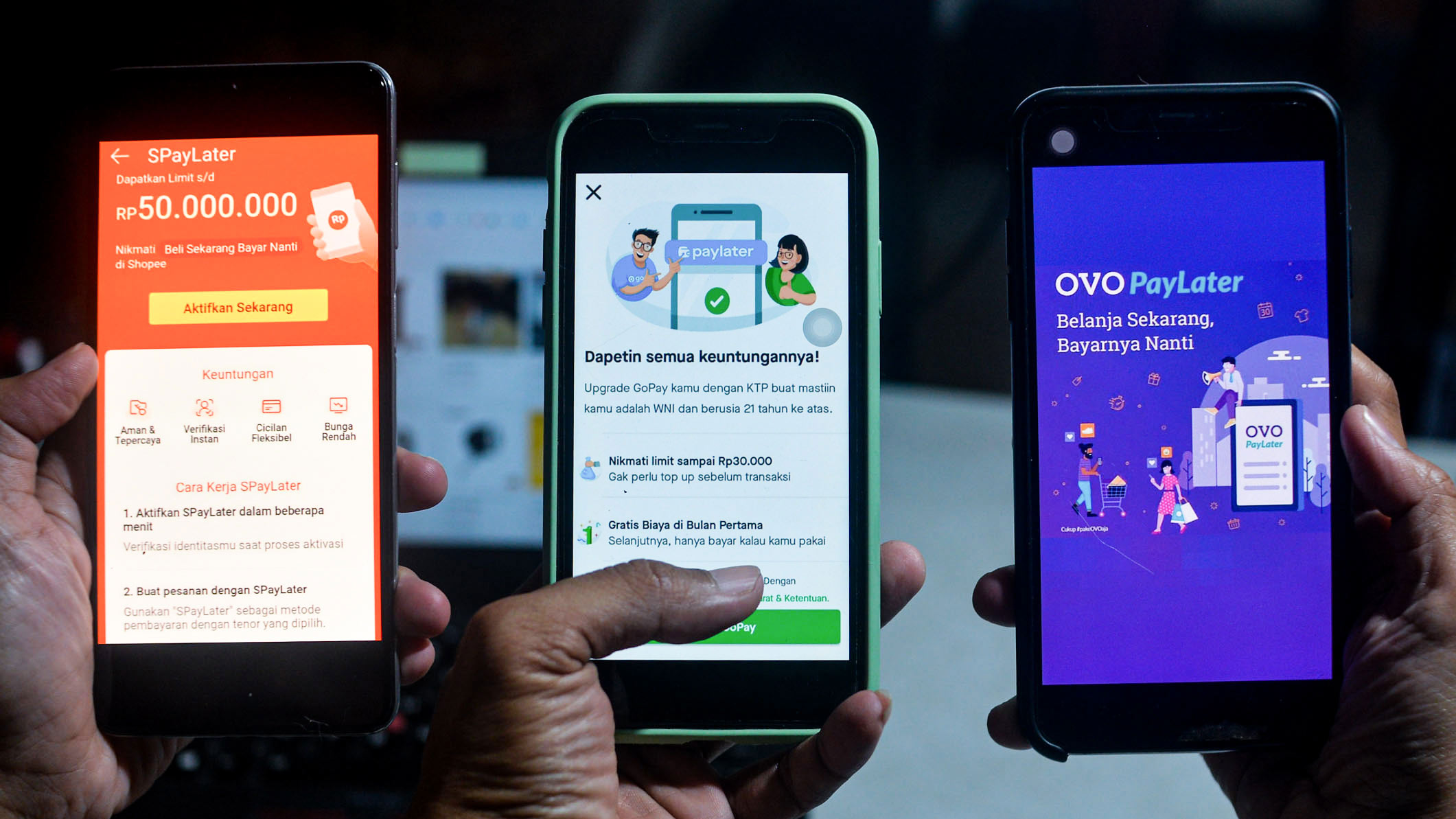

Bagi banyak orang, layanan paylater alias "beli sekarang, bayar nanti" menjadi penyelamat saat ada kebutuhan mendesak. Dua tahun terakhir, makin banyak platform e-commerce yang menawarkan layanan ini. Bahkan paylater mulai menyaingi kartu kredit. Peminat belanja online lebih menyukai layanan tersebut karena praktis dan menawarkan banyak bonus. Ini berbeda dengan kartu kredit, yang penerbitannya saja butuh waktu dan proses yang lumayan panjang.

Perusahaan teknologi finansial (fintech), situs belanja online, hingga penyedia layanan dompet digital pun berlomba menawarkan produk paylater. Gopay milik grup GoTo, misalnya, menyediakan fitur PayLater. Demikian pula OVO, yang memiliki OVO PayLater. Platform niaga elektronik seperti Traveloka, Shopee, dan Kredivo pun menyediakan fasilitas paylater untuk menggenjot jumlah transaksi penggunanya.

Ilustrasi pengguna layanan SPayLater untuk belanja daring. Tempo/Ratih Purnama

Potensi pertumbuhan paylater terus meningkat karena diminati konsumen milenial dan generasi Z. Hasil riset Kredivo dan Katadata Insight Center yang dirilis pada Juni 2022 menyebutkan 38 persen konsumen e-commerce memakai paylater dalam satu tahun terakhir atau pada 2021-2022. Pada periode sebelumnya, 28 persen konsumen niaga elektronik memanfaatkan paylater. Adapun hasil riset yang dipublikasikan di situs Kredivo menyatakan 56 persen responden merasakan manfaat fleksibilitas dengan pembayaran cicilan paylater. Selain itu, 55 persen responden menilai kemudahan akses paylater membantu mereka yang sebelumnya kesulitan mendapatkan kredit.

Kemudahan ini, menurut General Manager Asosiasi Kartu Kredit Indonesia Steve Marta, membuat masyarakat cenderung tak ambil pusing soal bunga. “Yang mereka pikirkan itu berapa yang harus dibayar setiap bulan. Selama masih bisa bayar, ya, dia akan ambil,” tuturnya pada Senin, 3 April lalu. Karena angka pertumbuhan penggunanya tinggi, Steve melanjutkan, sejumlah bank pun tergiur menyediakan layanan yang awalnya dioperasikan platform e-commerce ini. Sebagian bank juga masuk ke bisnis ini melalui partnership lending atau kerja sama pembiayaan dengan perusahaan digital.

Steve juga mengakui bahwa paylater kian beririsan dengan kartu kredit karena fungsinya mirip. “Yang perlu dijaga pemerintah adalah jangan sampai kedua produk ini berlawanan,” ujarnya. Toh, meski jumlah penggunanya bertumbuh, nilai transaksi paylater belum mengimbangi kartu kredit. Berdasarkan data Bank Indonesia, nilai transaksi kartu kredit bertumbuh dari Rp 244,51 triliun pada 2021 menjadi Rp 323,6 triliun tahun lalu. Sedangkan nilai pasar paylater, menurut laporan Research and Market, sebesar US$ 1,5 miliar atau sekitar Rp 22,4 triliun pada 2022 dan baru akan mencapai US$ 9,2 miliar atau Rp 137,4 triliun pada 2028.

Salah satu bank yang membidik transaksi paylater adalah PT Bank Rakyat Indonesia (Persero) Tbk atau BRI. “BRI terus meningkatkan kerja sama dengan e-commerce terkemuka sebagai mitra bisnis dalam memberikan pelayanan transaksi paylater kepada masyarakat,” kata Sekretaris Perusahaan BRI Aestika Oryza Gunarto pada Kamis, 6 April lalu. Tak cuma menggarap paylater, BRI menggandeng Tokopedia untuk menerbitkan kartu kredit co-branding Tokopedia Card. Tokopedia Card bisa digunakan pada 44 juta pedagang atau pemilik usaha yang bermitra dengan Visa secara global baik online maupun offline.

Di balik prospeknya yang cerah, paylater menyimpan segudang risiko. Dosen Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Indonesia, Prita Hapsari Ghozie, menyebut paylater sebagai pisau bermata dua. Di satu sisi, layanan berutang tanpa kartu kredit ini menjadi opsi pembayaran yang menarik bagi orang yang memiliki anggaran terbatas. Di sisi lain, kemudahan ini bisa menjerumuskan orang pada perilaku konsumtif yang tak terkendali. "Sebagian dari mereka memesan makanan, tiket pesawat, dan hotel untuk berlibur meskipun sedang tidak memiliki uang," ucapnya dalam situs Universitas Indonesia yang diakses pada Jumat, 7 April lalu.

Menurut Prita, banyak generasi muda terjerat utang paylater karena mereka belum berpenghasilan tapi sudah berani berutang. Mereka biasanya mengambil pinjaman di luar batas kemampuan dan melakukan langkah gali lubang tutup lubang. Saat utang yang satu belum lunas, mereka malah mengambil pinjaman baru. Candu belanja online yang dibarengi minimnya literasi keuangan pun makin memperburuk keadaan.

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo