Perbesar

Baca berita dengan sedikit iklan, klik di sini

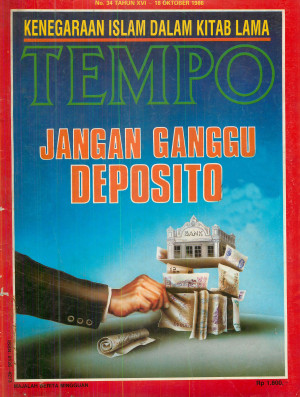

"PRAKIRAAN" cuaca awal bulan ini, menurut TVRI, hujan memang tidak merata di berbagai wilayah Indonesia. Suhu rata-rata tinggi -- yang tertinggi 32 derajat Celsius. Tapi ada prakiraan lain rupanya yang mampu menggiring orang bergegas ke loket sejuk di berbagai bank: beramai-ramai menarik deposito. Di Bank Bumi Daya (BBD) cabang Kebayoran Baru aakarta), Bandar Lampung, dan Surabaya, hanya dalam dua hari deposito sebesar Rp 1,6 milyar disapu bersih dari laci bank pemerintah itu. Bank yang mempunyai dana dari deposito hampir Rp 1.289 milyar (per Agustus) itu, tentu, tidak goyang sedikit pun dilucuti simpanan sebesar itu. Bila penarikan sebesar itu terjadi di bank papan bawah atau bank pasar, esok harinya bank itu niscaya bakal tutup pintu. Toh Omar Abdalla, Presiden Direktur BBD, jadi jengkel juga menanggapi anjuran tadi. "Apa sudah gendeng deposito dialihkan ke obligasi," katanya. Bank Central Asia (BCA) cabang Solomau tak mau mencairkan deposito rupiah Rp 1,2 miiyar yang belum jatuh tempo. Sementara itu, kantor pusat bank devisa ini juga harus mencairkan deposito dolar US$ 3 juta. Tapi bank swasta nasional terbesar yang memiliki simpanan dana masyarakat Rp 476 milyar (per Juni) itu tak bergeming sedikit pun. "Penarikan sebesar itu rasanya seperti gigitan nyamuk," kata Abdullah Ali, Direktur Utama BCA. Yang agak kebat-kebit menghadapi gelombang penarikan deposito itu memang mereka yang berada di papan bawah -- kebanyakan bank nondevisa yang berkantor di wilayah Kota, di Jakarta Barat. Mereka biasanya paling gampang kesenggol angin, karena yang mendepositokan uang di situ kebanyakan pengusaha kecil, yang tak mempunyai akses dengan pusat pengambilan keputusan. Para pemilik uang di Bank Rama, misalnya, tetap tak yakin kendati sudah diberi penjelasan bahwa cuaca tak serunyam ramalan. Akibatnya, hanya dalam beberapa hari, lebih dari Rp 1 milyar deposito ditarik kembali para pemiliknya. Bank Rama tak berani menolak keinginan nasabahnya -- salah-salah bisa dianggap tak becus 'ngurus duit orang. Dan, kalau berita itu sampai menyebar, maka usaha penarikan dana berikutnya bakal terancam kesulitan. Tapi direksi Bank Rama, ternyata, berusaha mengembalikan uang nasabahnya itu dalam bentuk pinjaman 90% dari nilai deposito. "Bunganya 1,9%," kata Soeroso Patmodihardjo, Presiden Direktur Bank Rama. "Lebih tinggi sedikit di tas bunga posito, misalnya, untuk yang sebulan 1,1%". Cara itu agaknya cukup efektif untuk membendung pengurasan likuiditas secara mendadak bagi Bank Rama yang memiliki basis dana Rp 65 milyar, sekalipun tidak mengenakkan pemilik uang. Dari pemilik uang sendiri, sementara itu, sebenarnya, terlihat juga ada arus ke arah lain: sekitar 100 deposan BBD mengalihkan bentuk simpanan Desember berjangkanya ke Tabanas dan Taska. Tapi jumlah mereka yang menarik uang tunai dari deposito, tentu, tetap leblh besar. Tidak jelas benar berapa jumlah rupiah dari deposito yang sempat keluar dari laci para bankir di hari-hari panas itu. Ada yang menduga, angkanya mencapai Rp 200 milyar. Ada pula yang menebak hanya sekitar Rp 100 milyar. Namun, berapa pun besarnya, bila gelombang itu tidak dihentikan, basis dana perbankan Indonesia niscaya akan rontok, mengingat deposito merupakan sumber dana utama mereka. Angin dari arah mana gerangan -- meski baru "prakiraan" -- yang melambungkan gelombang itu? Setelah devaluasi 12 September, rupanya, banyak orang merasa terombang-ambing. Itu gara-gara Soeharsono Sagir menganjurkan aar deposito yang sudah jatuh tempo dibekukan lalu ditukar dengan obligasi untuk membiayai pembangunan. Akibatnya tak disangka-sangka: hanya dua hari setelah anjuran dari penasihat menteri, yang dikemukakan dalam sebuah diskusi itu dipublikasikan, loket deposito pelbagai bank lalu dipenuhi antrean orang. Milyaran rupiah dana deposito, dalam tempo kurang dari seminggu, dengan cepat pindah dari laci para bankir ke dompet pemiliknya kembali. Padahal, para bankir sudah menjelaskan bahwa penukaran deposito dengan obligasi adalah mustahil. Rasa sakit akibat devaluasi membuat mereka 'ngotot: deposito, yang belum jatuh tempo sekalipun, ditarik secepatnya -- berapa pun denda yang harus dibayar. Padahal, seperti kata Presiden Direktur BBD Omar Abdalla, "Apa sudah gendeng deposito dialihkan ke obligasi?" Dalam diskusi di sebuah universitas swasta di Jakarta, sebenarnya, Soeharsono ada menyebut beberapa tindakan untuk melengkapi beleid devaluasi guna menjaga kelangsungan pembangunan. Yang pertama, pemerintah dianjurkan menerbitkan obligasi jangka menengah untuk memperoleh rupiah. Bila beleid itu tidak atau kurang berhasil, deposito yang sudah jatuh tempo perlu dibekukan untuk ditukar dengan obligasi jangka pendek satu sampai dua tahun. Yang ketiga, melakukan rezim devisa bebas terbatas. Artinya, mereka yang diperbolehkan ke luar negeri adalah orang yang benar-benar melakukan bisnis untuk mendatangkan devisa. "Selama ini kita sangat bebas mentransfer devisa ke luar negeri -- sementara orang Korea dan Jepang tidak sebebas itu," katanya. Kepada TEMPO, Soeharsono menyatakan bahwa ia tidak menganjurkan pengawasan devisa, tetapi beranggapan bahwa sistem devisa yang dianut kini terlalu bebas hingga melepaskan kontrol sama sekali terhadap lalu lintas devisa. Ekonom dari Universitas Padjadjaran ini lalu memberi contoh: Orang yang hendak ke luar negeri tidak pernah ditanya berapa jumlah dolar (devisa) atau rupiah yang dibawa. "Orang yang berbelanja di Singapura tidak menyadari bahwa perbuatannya itu sesungguhnya berarti menghamburkan devisa," katanya. Gagasan terakhir itu mungkin cukup baik, tapi, entah mengapa, banyak perkiraan kemudian muncul. Setiap orang akhirnya seperti berusaha menghubungkan gagasan itu dengan edaran Dirjen Pajak Salamun A.T. yang mewajibkan pelbagai perusahaan melaporkan simpanan dan utang valuta asing mereka. Ada yang kemudian menduga, pemerintah akan memberlakukan rezim devisa terbatas. Karena itu, deposito dalam bentuk valuta asing perlu ditarik atau ditransfer ke luar negeri. Dalam kesimpangsiuran seperti itulah sebagian pemilik deposito demikian percaya bahwa pemerintah benar akan membekukan deposito mereka dan menggantikannya dengan obligasi. Bila intervensi itu tak dicegah, alamat uang mereka bakal lama terkatung-katung dan mungkin tak kembali seperti yang dialami banyak orang yang hingga kini masih memegang obligasi pemerintah tahun 1950. Tak jelas benar apakah kepanikan sebagian pemilik deposito itu merupakan cermin krisis kepercayaan mereka -- sesudah pemerintah melakukan devaluasi mendadak. Usaha memulihkan kepercayaan itu kalau memang benar ada krisis -- sebenarnya sudah dilakukan. Baik dalam bentuk pernyataan seorang direktur Bank Indonesia maupun bantahan Menteri Keuangan ad interim, Prof. Surmarlin. Untuk mengendurkan saraf, edaran Dirjen Pajak yang menimbulkan banyak tafiran itu bahkan kemudian dicabut. Tapi penarikan rupiah dari simpanan berjangka belum juga mereda. Menteri Keuangan Sumarlin, pekan lalu, akhirnya memberikan sanggahan terbuka. Katanya, deposito berjangka tidak akan dibekukan, dan tidak akan digantikan dengan obligasi pemerintah. Sistem devisa bebas juga tetap dianut -- karena rezim devisa terbatas dianggap hanya akan meledakkan banyak persoalan yang sulit dikontrol. Bagi pemerintah, pentingnya posisi deposito cukup jelas. Hanya dengan memberikan imbalan bunga cukup tinggi, mobilisasi dana masyarakat lewat deposito bisa dilakukan -- terutama sesudah Bank Indonesia berusaha mengurangi injeksi kredit likuiditas berbunga rendah sejak Juni 1983. Program deregulasi perbankan itu, tampaknya, cukup berhasil menggalang tabungan berjangka. Buktinya, sebelum Juni 1983 deposito seluruh lembaga keuangan tercatat hanya Rp 2,4 trilyun, tapi Juli lalu sudah menggelembung jadi Rp 10 trilyun. Dengan dukungan dana deposito itulah bank kemudian menyediakan kredit bagi dunia usaha. Memang, sebagian dari pembiayaan kredit itu masih ada yang berasal dari pinjaman likuiditas, pinjaman langsung, atau fasilitas Bank Indonesia untuk sektor ekonomi lemah dan industri primer. Tapi harus diakui peranan deposito dalam membiayai dunia usaha, yang sampai Juli lalu sudah menyerap kredit hampir Rp 23 trilyun, cukup besar. Wajar bila Menteri Sumarlin menyebut tersedianya dana masyarakat di perbankan itu "amat memperlancar roda perekonomian masyarakat". Bertolak dari kenyataan itulah, Menteri Sumarlin menyebut tiadanya alasan membekukan deposito, dan mengantikannya dengan obligasi. Sebab, siapa pun tahu betul harga yang harus dibayar untuk melaksanakan gagasan itu. Pertama-tama krisis kepercayaan. Dan, kalau bank benar masih punya banyak dana menganggur di lacinya, maka pengobligasian itu mungkin akan merontokkan sendi-sendi perbankan. "Biaya yang harus dipikul akan sangat tinggi," kata Dr. Soedradjat Djiwandono. Yang dikhawatirkan Soedradjat, pengobligasian deposito secara paksa itu akan merontokkan pilar-pilar perbankan, yang sudah dibangun selama 20 tahun. Usaha memperbaiki diri, disertai pembinaan dari para pemegang sahamnya terhadap sektor usaha itu, terbukti telah membangkitkan minat masyarakat untuk sebanyak mungkin memanfaatkan jasa lembaga keuangan. Deposito kemudian menjadi salah satu alat investasi paling menarik masa kini: dianggap memberikan imbalan bunga cukup tinggi yang tak kena pajak. Beda dengan obligasi, yang memberikan bunga tetap, tapi penghasilan dari bunganya dikenai pajak. Karena alasan itu, Soedradjat beranggapan, akan sangat sulit bagi pemerintah untuk menggiring simpanan berjangka tadi menjadi obligasi. "Tingkat pengembaliannya belum seimbang," kata ahli moneter itu. Kalaupun pemerintah ingin menghimpunkan dana lewat obligasi, bisa dilakukan tanpa unsur paksaan, seperti ditempuh PT Jasa Marga. "Badan usaha milik negara 'kan bisa mengeluarkan obligasi," tambahrya. Singkat kata, usaha menghimpunkan dana untuk menutup kekurangan penerimaan APBN itu hendaknya dilakukan lewat mekanisme pasar bebas. Contohnya adalah Amerika. Mungkin karena struktur birokrasinya sudah baik, Departemen Keuangan Amerika terbilang cukup berhasil menggali dana dari seluruh dunia lewat Treasury Bills, untuk membelanjai anggaran defisitnya. Di sini upaya menerbitkan obligasi untuk menutup kekurangan penerimaan itu belum tentu akan dilakukan pemerintah yang, rupanya, lebih suka menganut anggaran berimbang. Pengalaman di tahun 1950, agaknya, juga mendorong pemerintah kini bersikap ekstrakonservatif mencari ikhtiar untuk menambal tidak tercapainya sasaran pajak migas. Beda memang dengan beleid zamanMenteri Keuangan Sjafruddin Prawiranegara yang lebih suka melakukan tindakan paksaan pinjaman obligasi -- lewat kebijaksanaan pemotongan uang, sanering, dalam arti pakai gunting maupun nilainya -- untuk menutup defisit anggaran belanja. Dengan sanering, yang dicanangkan mulai 19 Maret 1950 itu, uang dengan pecahan lima gulden misalnya sejak itu nilainya tinggal separuhnya. Potongan uang ini, sebagai alat pembayaran, ketika itu hanya bagian kiri dengan nilai nominal separuhnya -- sesudah sebelumnya ditukar dengan uang kertas baru. Sedang yang bagian kanan harus ditukar dengan Obligasi Pinjaman Darurat 1950 yang bunganya ditetapkan 3% setahun. Lalu simpanan masyarakat di bank, dalam bentuk apa pun, separuhnya juga harus dialihkan ke rekening Pendaftaran Pinjaman Negara 3% 1950 yang hanya bisa digunakan untuk membeli obligasi. Menurut Sjafruddin, pekan ini, kepanikan tak terjadi ketika itu. "Orang memang terkejut, tapi bisa mengerti," katanya. Bagi pemerintah, dari sanering diperoleh pinjaman (paksa) yang diperkirakan bisa memasukkan uang Rp 1,5 milyar. Di samping itu, diperoleh pula Rp 1 milyar dari selisih harga devisa untuk ekspor-impor. Pemerintah akhirnya memang bisa menekan defisit APBN, yang direncanakan Rp 2,65 milyar, menjadi sekitar Rp 1,7 milyar saja. Tapi sukses menutup defisit itu rupanya harus dibayar mahal rakyat banyak yang tidak tahu bagaimana menukarkan kembali kupon obligasi mereka. Pergolakan politik yang terjadi berturut-turut kemudian, akhirnya, menyebabkan kebanyakan kupon obligasi itu sampai zaman sekarang pun masih ada yang mengendap di bawah bantal sebagai gumpalan kertas seolah seperti mengisyaratkan kecerobohan tindakan pemerintah di masa lalu. Akankah pengalaman mahal itu diulang? "Saya tidak bisa memberi simpati pada gagasan mengobligasikan deposito itu, karena merupakan bentuk etatisme yang kasar," ujar Djisman Simandjuntak, ekonom dari Pusat Pengkajian Masalah-Masalah Strategis dan Internasional (CSIS). Dia beranggapan bila perkosaan itu dilakukan, biasanya pemerintah akan gampang terpeleset unuk menguasai kekayaan yang lain, seperti devisa swasta dan emas. Kalau pemerintah tetap memaksa mencari dana dengan obligasi, yang tingkat bunganya bisa lebih tinggi dari suku bunga deposito, Djisman khawatir aparat pemerintah akan kewalahan mengelola dana itu secara komersial betul. "Disiplin anggaran kita masih lemah," katanya, terus terang. Tapi, bila mau main gampang-gampangan memperoleh rupiah, "Ya jual saja semua kekayaan pemerintah yang Rp 74 trilyun dari 200-an BUMN itu." Sementara itu, ekonom scperti Dr. Tawang Alun masih percaya, dalam situasi kepepet seperti kini, pemerintah sesungguhnya masih punya banyak sumber untuk menutup tidak tercapainya sasaran penerimaan dalam negeri. Perolehan dana itu bisa dilakukan dengan meminjam uang dari bank (baik dalam maupun luar negeri) atau menerbitkan obligasi secara wajar. "Jadi, tak ada alasan untuk mengatakan kehabisan sumber dana," ujar ahli ekonometri lulusan Van Der Bilt University Amerika itu. Ekonom itu, tampaknya, masih ingat benar ketika pemerintah berusaha mengakali ancaman ketekoran pajak migas APBN 1985-86, gara-gara harga minyak jatuh. Siapa mengira dari penyelesaian tagihan kelebihan produksi bisa didapat uang Rp 88 milyar. Lalu dari penghitungan kembali bagian ongkos dan pendapatan minyak ini akan diperoleh lagi uang sebesar Rp 317 milyar. Dan dari depresiasi rupiah masih diperoleh Rp 216 milyar. Total celengan yang bisa dicungkil dari akal-akalan itu jumlahnya ternyata Rp 621 milyar -- cukup memadai untuk menutup ketekoran sasaran semula. Celengan kecil-kecil seperti itu, yang jumlahnya seperti siap dipakai untuk menangkal pengaruh buruk akibat jatuhnya harga minyak terhadap APBN tentu saja sulit dilihat oleh ekonom seperti Soeharsono Sagir, yang menjabat Kepala Biro Perencanaan Departemen Tenaga Kerja. Di luar perkiraan banyak orang, jurus-jurus simpanan yang dimiliki pemerintah untuk menyelamatkan sasaran penerimaan APBN, dua tahun terakhir ini, memang sering mengejutkan. Yang paling sering digunakan, seperti lazimnya dilakukan banyak negara, memang instrumen fiskal. Gagasan untuk membekukan deposito yang sudah jatuh tempo, dan menukarkannya dengan obligasi, ya baru terdengar dari Soeharsono Sagir itu. Tapi mungkinkah gagasan itu secara teknis bisa diwujudkan? Kemungkinan itu tampaknya sangat tertutup. Sebab, hampir seluruh deposito yang berjumlah lebih dari Rp 10 trilyun itu sebenarnya sudah dipakai untuk membiayai kredit pelbagai sektor usaha. "Jadi, bagaimana kalau dana ini diambil alih atau dibekukan?" kata Presiden Direktur BBD Omar Abdalla. "Apa dipikir dana itu masih menganggur?" Kalaupun bank masih mempunyai kelebihan rupiah, biasanya mereka tanamkan ke deposito bank lain, atau seperti yang banyak dilakukan kini: diinvestasikan ke Sertifikat Bank Indonesia. Tapi ada juga yang kemudian menanamkannya dalam deposito dolar di bank luar negeri. Nah, bank yang mempunyai banyak deposito dolar, sesudah devaluasi, tentu saja menerima banyak tambahan rupiah. Jumlah rupiah yang seperti jatuh dari langit itu agaknya cukup besar, sehingga beberapa bank kemudian merasa perlu menurunkan suku bunga deposito untuk mengurangi rangsangan masuknya deposito baru. Tapi, jauh sebelum devaluasi sejumlah bank pemerintah sesungguhnya sudah memelopori menurunkan suku bunga deposito. Kalau kecenderungan itu kemudian diteruskan, bukan tak mungkin, suku bunga pinjaman komersial akan ikut turun. Dunia usaha tentu akan menyambutnya dengan senang. Tapi, gara-gara sebagian pemilik deposito keburu panik mendengar gagasan pembekuan, niat menurunkan kembali suku bunga deposito itu untuk sementara tertunda. Hayo, bagaimana? Para bankir sendiri kini lebih suka masuk ke lubang perlindungan untuk menghitung kekuatan. Bagi bankir semacam Abdullah Ali, Dirut BCA, gelombang penarikan deposito barusan seolah menggugah ingatannya untuk selalu menyediakan sejumlah dana yang setiap waktu bisa ditarik berapa pun besarnya. Apa boleh buat, langkah yang mungkin memakan banyak biaya itu harus dilakukan, "Demi menjaga kepercayaan masyarakat," katanya. Dan sebenarnya, kalau pemerintah menginginkan,dana perbankan itu dipakai untuk menutup defisit sasaran penerimaan, bisa dilakukan dengan melakukan pinjaman komersial terutama dari bank di lingkungannya -- seperti yang sudah dilakukan Perumtel. Selain lebih bijaksana, ikhtiar mengurangi beban APBN itu juga tidak menggelisahkan kalangan perbankan dan pemilik uang. Tapi bisa juga sebagian deposito itu dialihkan ke obligasi -- asal diberi imbalan bunga yang lebih tinggi, misalnya 24% setahun. "Kalau setinggi itu, pasti pemilik deposito banyak yang mau," kata Muchtar Mandala, Direktur Bank Duta. Untung saja, dalam gelombang penarikan deposito itu, kebanyakan yayasan pensiun, perusahaan asuransi, dan pelbagai perusahaan raksasa yang mempunyai simpanan berjangka ratusan milyar rupiah masih tetap tenang. Kalau mereka sudah ikut-ikutan menarik deposito, bukan tak mungkin kasus yang menimpa Continental Illinois Bank di Amerika bakal terulang di sini. Bank-bank swasta nasional yang sepenuhnya mengandalkan sumber dananya dari masyarakat niscaya bakal terguling lebih dulu. Mereka yang kesulitan mengatasi pengeringan mendadak itu, tentu, akan ramai-ramai terjun ke pasar uang. Gali lubang tutup lubang, seperti pernah terjadi September 1984 lalu, untuk mengatasi kesulitan mengatur dana jelas akan terulang. Ramainya para bankir mencari rupiah di pasar uang ketika itu telah menendang suku bunga deposito ke angka 40% dan melambungkan suku bunga pinjaman antarbank ke angka . . .90% setahun. Kalau bank sentral saat itu membiarkan krisis berlanjut seperti di Amerika, sektor perbankan di sini niscaya sudah rapuh. Pelajaran mahal September 1984 itu, rupanya, membikin kalangan bankir swasta tidak mau gegabah lagi untuk membiayai kredit jangka panjang dengan pinjaman jangka pendek dari pasar uang. Mungkin karena persediaan rupiah mereka di laci cukup tebal, ketika gelombang penarikan deposito terjadi, mereka seperti tak bergeming. Bahkan South East Asia Bank (SEAB), yang menghadapi penarikan Rp 1 milyar dari depositonya yang Rp 40 milyar, menganggapnya sebagai soal kecil. Bank memang tidak sampai menghadapi kekeringan rupiah hingga mereka perlu terjun ke pasar uang. Karena itu, tak heran bila suku bunga antarbank di pasar, selama awal Oktober itu, tak bergerak dari angka 12% sampai 13%. Cuaca juga mulai adem sesudah penjelasan Menteri Sumarlin diulang siarannya berkali-kali di televisi. Jadi, bukan aneh kalau kemudian loket deposito BBD cabang Medan, sesudah itu, kelihatan dipadati orang. Sekali ini mereka menyetorkan uang. Setiap hari, ke bank pemerintah itu, sekitar 15 orang mempercayakan rupiahnya kembali untuk disimpan dalam bentuk deposito. Hingga pernah tercatat, dalam tiga hari di minggu kedua Oktober, BBD menerima simpanan deposito baru Rp 400 juta. Gejala menggembirakan itu juga terlihat di Bank Duta cabang Medan yang setiap hari menerima simpanan deposito baru dari 10 orang, Rp 50 juta. Kalau gejala sehat ini juga terjadi di bank lain, itu pertanda kepercayaan masyarakat akan kebijaksanaan moneter pemerintah sudah pulih. Dalam kata-kata Presiden Direktur BBD Omar Abdalla, "Gejala itu menunjukkan kredibilitas pemerintah sesungguhnya masih ada. Karena itu, kita jangan ikut-ikutan bikin isu supaya iklim moneter yang sudah mantap bisa berjalan lancar." Sebagai bankir, yang harus memperdagangkan kepercayaan pemilik uang, imbauan itu memang patut dikemukakan. Eddy Herwanto, Laporan Biro-Biro

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo