Baca berita dengan sedikit iklan, klik di sini

MAKIN jelas, kesehatan pasar finansial global sekarang sepenuhnya bergantung pada infus stimulus dari bank sentral. Naik-turunnya harga saham yang begitu tajam di Wall Street mencerminkan ketergantungan itu. Bahkan bukan lagi sekadar ketergantungan, mungkin itu sudah sampai pada tingkat kecanduan.

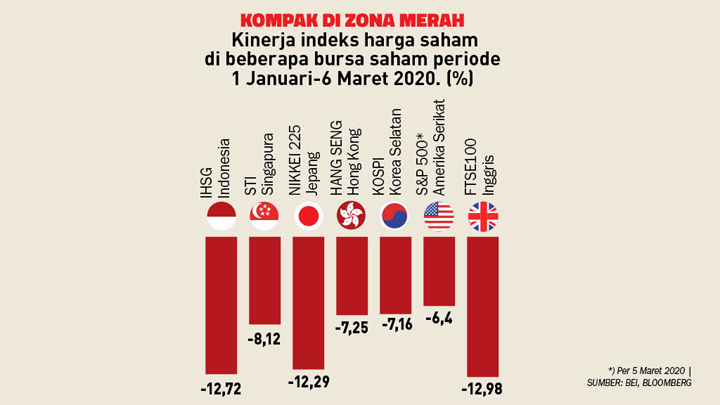

Pada akhir Februari lalu, menghitung dampak wabah Covid-19, harga saham bertumbangan. Rontoknya bursa hanya bisa tertahan oleh adanya pernyataan dari berbagai bank sentral di seluruh dunia bahwa mereka akan menyuntikkan stimulus untuk menyelamatkan pasar. Rabu, 4 Maret lalu, sehari setelah The Federal Reserve benar-benar menurunkan bunga rujukannya setengah persen, pasar langsung larut dalam eforia. Indeks S&P 500 naik 4,2 persen dalam sehari saja.

Seperti halnya pemakai narkotik yang sudah kecanduan, pasar ternyata memerlukan stimulus lebih besar. Itu terlihat ketika Kamis, 5 Maret lalu, harga saham rontok lagi. S&P 500 terpangkas 3,4 persen dalam sehari. Penurunan bunga setengah persen rupanya tak cukup karena ancaman datangnya resesi kian nyata. Itu tecermin dari penurunan tajam yield obligasi jangka panjang pemerintah Amerika Serikat pada hari itu. Imbal hasil obligasi Amerika berjangka 10 tahun sempat terperosok ke rekor terendah, yakni 0,897 persen. Merosotnya yield obligasi jangka panjang merupakan cermin masa depan ekonomi yang suram, tercekik datangnya resesi.

Kesimpulannya: stimulus bank sentral mungkin sudah sampai pada batas maksimal. Jika ekonomi riil memang benar-benar terpukul sedemikian parah, harga saham pada akhirnya harus mencerminkan kondisi ini. Stimulus bunga rendah ataupun pasokan likuiditas dari bank sentral hanya akan menjadi pupur—bisa membuat cantik, tapi juga mudah luntur.

Kondisi yang sama menimpa Indonesia. Di pasar finansial, naik-turunnya rupiah dan harga saham masih bergantung sepenuhnya pada sentimen di pasar global. Dampak penurunan bunga The Fed, Selasa, 3 Maret lalu, juga cuma bertahan sehari. Ketika Wall Street terpukul karena jatuhnya imbal hasil obligasi jangka panjang, rupiah dan indeks harga saham gabungan pun ikut terperosok lagi.

Persoalan lebih pelik justru ada pada sektor riil. Sudah terbukti, penurunan bunga acuan Bank Indonesia tidak bisa langsung berefek pada penurunan suku bunga pinjaman. Industri perbankan kini malah harus bersiap mengatasi melonjaknya kredit bermasalah. Sia-sia pula jika pemerintah mendorong-dorong penurunan bunga melalui pernyataan pejabat.

Pemerintah juga tidak berada pada posisi kuat untuk menyuntikkan stimulus dari anggaran negara. Kemampuan keuangan pemerintah justru melemah tahun ini. Defisit penerimaan pajak, yang tahun lalu mencapai Rp 241,1 triliun, bisa dipastikan akan jauh melebar. Penerimaan pemerintah dari jatah minyak bumi pun bakal merosot karena harga minyak dunia ikut terpukul wabah. Jumat, 6 Maret lalu, harga minyak Brent patokan di pasar internasional terpuruk ke US$ 49,32 per barel, jauh di bawah patokan harga minyak dalam Anggaran Pendapatan dan Belanja Negara 2020 yang sebesar US$ 63 per barel.

Walhasil, defisit anggaran tahun ini akan menjadi persoalan serius jika pemerintah tak berhati-hati. Belum lagi masalah utang badan usaha milik negara yang terus melembung gendut. Memaksakan diri membangun dalam skala raksasa, apalagi menggunakan utang, dalam situasi seperti sekarang jelas hanya akan membawa malapetaka.

Memaksakan aturan omnibus yang sangat kontroversial untuk memudahkan gerak ekonomi juga bukan langkah tepat. Masih ada pilihan kebijakan yang dapat segera diambil untuk mendorong aktivitas ekonomi secara riil. Misalnya, pemerintah membabat berbagai aktivitas berbau rente yang membebani ekonomi. Contoh lain: kemudahan ekspor-impor yang sudah diterapkan juga efektif membantu perputaran roda ekonomi. Sepatutnya, ketika ekonomi sedang terancam sakit, pemerintah mengalah memberikan kelonggaran kepada dunia usaha.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo