Baca berita dengan sedikit iklan, klik di sini

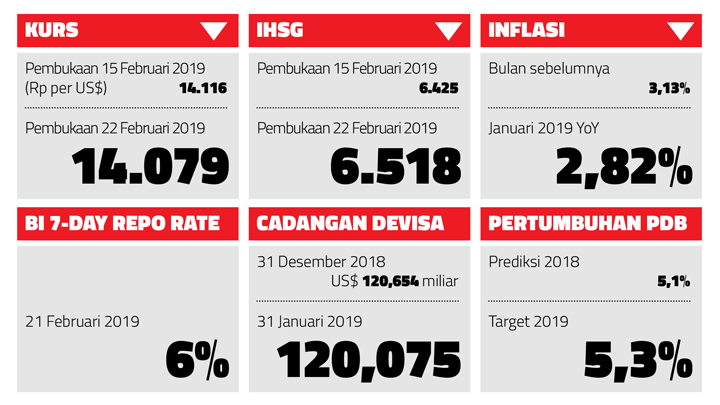

Bank Indonesia terpaksa memberikan “pil pahit” kepada ekonomi Indonesia. Alih-alih menurunkan tingkat bunga rujukan BI 7-Day Repo Rate, BI menahannya tetap 6 persen. Jika bunga rujukan ini turun, sebetulnya ada rentetan dampak positif yang bisa kita harapkan. Bunga perbankan terdorong turun, ongkos kapital pun lebih murah. Ini berpotensi menggairahkan ekonomi.

Kesempatan menurunkan bunga sebenarnya terbuka jika menimbang situasi global. The Federal Reserve sudah memberikan sinyal tak akan menaikkan bunga rujukannya. The Fed juga tak akan melanjutkan program pemangkasan aset yang dapat memperketat likuiditas dolar. Kombinasi dua kondisi ini dapat menggairahkan pasar finansial negara berkembang dan menciptakan ruang bagi BI untuk menurunkan bunga.

Apa boleh buat, saat ini ada soal lebih besar yang membuat BI tak mungkin menurunkan bunga, yakni defisit transaksi berjalan Indonesia yang amat besar tahun lalu dan sepertinya bakal berlanjut tahun ini. Selama ini, arus masuk dolar Amerika Serikat melalui investasi portofoliolah yang menutupi lubang defisit itu. Jika bunga rujukan BI turun, imbal hasil berinvestasi di Indonesia berpotensi menurun pula. Pasar Indonesia menjadi tak menarik. Aliran masuk dana investasi bisa merosot dan defisit neraca transaksi berjalan bisa tak tertutup.

Begitulah, defisit neraca transaksi berjalan sebetulnya problem di sektor riil. Impor barang dan jasa kita nilainya jauh lebih besar ketimbang ekspor. Tapi ganjal defisit itu adalah investasi. Agar dana investasi tetap mengalir, BI harus mengambil kebijakan moneter yang punya efek samping kurang menguntungkan. Bunga tinggi membuat ekonomi melambat.

Sejauh ini memang belum ada obat di sektor riil yang mampu menahan laju membesarnya defisit, apalagi menguranginya. Defisit neraca transaksi berjalan Indonesia dalam setahun terakhir ini malah cenderung melebar, dari US$ 16,2 miliar pada 2017 menjadi US$ 31 miliar tahun lalu. Berbagai kebijakan pemerintah untuk mengurangi impor dan menggenjot ekspor belum menunjukkan hasil.

Bahkan neraca dagang barang-barang kita pun sekarang ikut mengalami defisit, bukan cuma transaksi jasa seperti di masa-masa lalu. Selama 2018, neraca dagang Indonesia memikul defisit US$ 8,57 miliar. Dan tren defisit ini berlanjut hingga Januari 2019. Dalam sebulan saja, muncul lagi defisit dagang senilai US$ 1,16 miliar.

Ini tren yang mencemaskan. Sementara itu, ada kebijakan pemerintah yang malah berpotensi membuat defisit dagang menggelembung lebih besar. Misalnya mewajibkan industri batu bara menjual sebagian produksi mereka ke Perusahaan Listrik Negara dengan harga yang sudah ditetapkan. Ini memang ada alasannya, yakni agar PLN tak merugi terlalu besar dan mulai Maret ini bahkan dapat menurunkan harga listrik kategori terbawah. Ini kebijakan yang populer di mata pemilih menjelang pemilihan umum.

Namun ada dampak besar kebijakan ini pada ekspor batu bara. Izin produksi perusahaan yang tak mampu memenuhi kewajiban itu bakal terpangkas. Menurut perkiraan di kalangan industri batu bara, antara 90 juta dan 100 juta ton produksi batu bara untuk ekspor akan terpangkas tahun ini. Jika harga rata-rata batu bara ekspor katakanlah US$ 60 per ton, ada potensi surplus dagang senilai US$ 6 miliar yang gagal terwujud.

Walhasil, defisit perdagangan dan neraca transaksi berjalan tampaknya belum akan surut. Kita masih bergantung pada arus masuk dana investasi portofolio sebagai pengganjal. Di sisi lain, jika defisit tetap persisten, tekanan pada kurs rupiah tentu tak akan mereda. Pada saat yang sama, bunga yang masih tinggi juga membuat ekonomi tak bisa bergerak lebih cepat. Itulah dampak “pil pahit” bagi ekonomi yang harus kita telan.

Peringkat Kredit Indonesia

Standard & Poor's

Rating BBB- Outlook Stable

Fitch Ratings

Rating BBB Outlook Stable

Moody's Investor Service

Rating Baa2 Outlook Stable

Japan Credit Rating Agency

Rating BBB Outlook Stable

Kurs

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo