Perbesar

Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Angka inflasi belakangan ini menunjukkan tren penurunan.

Batas bawah target inflasi 2 persen bisa dicapai pada akhir tahun.

Namun penurunan inflasi mengindikasikan tingginya potensi pelemahan ekonomi.

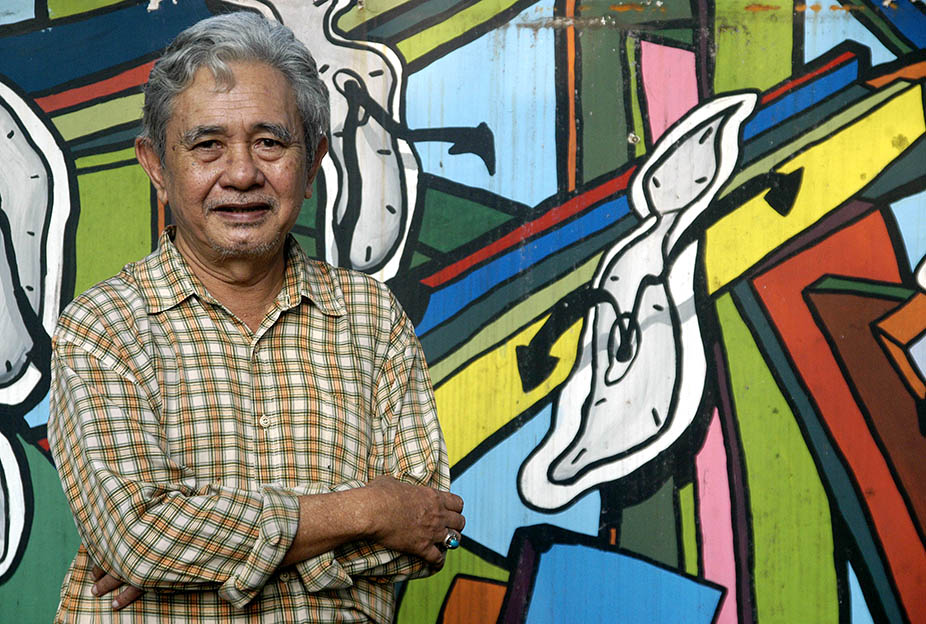

Haryo Kuncoro

Guru Besar Fakultas Ekonomi Universitas Negeri Jakarta

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo