Perbesar

Baca berita dengan sedikit iklan, klik di sini

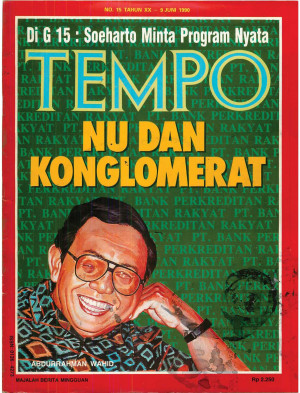

KINI berat tubuhnya 93 kilogram, kaca matanya minus 15. Toh Abdurrahman Wahid, 50 tahun, cucu pendiri NU K.H. Hasjim Asj'ari ini, tetap lincah dan ulet. Dan penggemar nonton bola ini tetap suka membikin terobosan-terobosan. Kali ini, soal bank itulah. Berikut petikan wawancaranya dengan wartawan TFMPO Wahyu Muryadi, di rumahnya, di kawasan Jagakarsa, Jakarta, -- Ahad pagi pekan ini. (Ia memang tak hadir dalam silaturahmi warga NU di rumah K.H. Masjkur, sesepuh NU, di Jakarta pagi itu). Dalam wawancara selama sekitar tiga jam itu, Gus Dur - berkemeja batik cokelat dengan lengan digulung, dan bersarung kotak-kotak hijau -- kerap menguap, meski tetap ri- leks. Bagaimana persisnya NU sampai akan mendirikan BPR dalam jumlah besar? Ada sejumlah kebijaksanaan dasar. Pertama, NU harus mengam- bil porsi peningkatan taraf hidup rakyat. Sebab NU itu di situ tempatnya. Ndak betul kalau kami lalu terus maju ikut tanding bikin konglomerat sendiri. Tapi bagaimana terobosannya? Mereka ini kan kekurangan segala-galanya. Bagaikan telur dan ayam, dari mana mulainya? Kami coba dengan pengembangan usaha kecil. Selama ini usaha ini berjalan secara alami saja, tanpa sentuhan yang betul. Ya, berjualan tempe di tampah di pasar, buka warung makan, warung cukur, kios koran, kios bensin di pinggir jalan meskipun rangenya tidak sangat kecil. Definisi pemerintah mengenai usaha ini adalah yang omsetnya Rp 0 sampai Rp 600 juta. Jadi, kita coba, deh. Nanti warung -warung itu bukannya sekadar tempat titipan barang dari grosir atau konsumen yang ngedrop barang ke desa, yang labanya diambil persentase. Jadi, kita harus berpikir menyediakan toko-toko, misalnya, dan barang-barang jualan milik mereka sendiri walaupun dalam bentuk utang. Kalau da- lam toko ada barang senilai Rp 50 juta, tapi milik sendiri kan, ya, lain. Gitu, lo. Nah, untuk bisa mengembangkan usaha kecil sampai pada taraf itu, atau menciptakan usaha baru lagi yang langsung menuju taraf yang omsetnya mendekati Rp 600 juta, tentu harus ada lembaga penopang. Lembaga penopang itu, menurut saya, yang paling tepat ya, BPR, Bank Perkreditan Rakyat, karena memang didesain pemerintah khusus untuk itu. Kami mendapat izin dari Syuriah, dalam rapat gabungan pada 30 Mei pekan lalu. Rapat memutuskan bahwa PBNU diperkenankan mendirikan BPR dengan ketentuan dan syarat-syarat yang akan ditetapkan PB Syuriah sendiri. Tentu itu menyangkut bunganya. Inilah prosesnya. Tentunya, kita yakin beliau-beliau juga tidak langsung memutuskan hari ini bahwa BPR tanpa bunga uang. Tidak bisa. Itu kan harus dikembangkan melalui eksperimen, percobaan mencari model yang paling tepat. Jadi, pembungaan uang dalam bank itu nantinya jalan terus? Ya, tapi untuk sementara. Sebagai suatu hal yang akhoffuddharurat, layrok tulibait, barang yang lebih ringan di antara dua yang sama-sama berat. Yaitu membiarkan rakyat yang ditekan ijon atau utang dari lintah darat, menggantikannya dengan bank yang lebih ringan. Jadi, di sini diutamakan darul mafaasid muqaddamu 'ala jalbil mushaalih. Mencegah kerusakan utamakan karena membawa kebaikan. Ini kaidah hukum agama yang selama ini kita pegang. Idenya sejak kapan? Sejak deregulasi perbankan diberlakukan. Tapi baru jelas setelah ada Paket Deregulasi Januari 1989, antara lain ten- tang usaha kecil itu. Walhasil, kami melihat bahwa di situ ada peluang melayani orang kecil. Dan kami menemukan bentuk ketika kawan-kawan di Jawa Timur membuat BPR. Ketika permintaan datang bertubi-tubi, kami pikir ini harus dibuat jaringannya. Lalu saya usulkan di PBNU supaya diben- tuk Perseroan Terbatas (PT). Maka, dibentuklah PT Duta Dunia Perintis, Maret lalu. Didirikan oleh ex officio Ketua Tanfidziah dan Rais Am. Karena kami, menurut Anggaran Dasar, mewakili organisasi ke luar. Kita mengangkat pengurus. Apa peranan PT Duta Dunia Perintis (DDP) itu nantinya? PT itu kan hanya sebagai holding company. Keuntungannya, ya, balik ke kas NU lagi. Itu pun kalau kita bisa memberikan dividen, karena pada dasarnya PT ini nonprofit. Setiap mene- rima uang, dipakai untuk membuat BPR lagi. (Menurut akta notaris H. Asmawe Amin, S.H., disebutkan bahwa PT DDP didirikan oleh K.H. Achmad Siddiq dan H. Abdurrahman Wahid, masing-masing selaku Rais Am dan Ketua PBNU. Komisaris utamanya adalah H. Saiful Mudjab, dengan komisaris: HM Yusuf Hasyim. Hasyim Latief, Ma'ruf Amin, Hafid Usman, dan Musthafa Zuhad. Direktur utamanya dijabat oleh Ali Ridwan. Modal disetor Rp 100 juta, dengan komposisi Rais Am Rp 30 juta, Ketua PBNU Rp 20 juta, dan anggota Rp 50 juta). Pasti keputusan ini mengundang pro dan kontra. Oh, ya, memang. Di PB juga ada (yang tidak setuju). Karena itu, keputusan Syuriah PBNU bukannya menghalalkan, tapi memperkenankan. Kalau yuhiyyu, kan menghalalkan. Tapi ini yasmahu, memperkenankan, bersikap toleran. Itu sudah cukup untuk kita. Untuk mengegolkan ini, katib am (Sekretaris Umum Syuriah, yakni K.H. Ma'rif Amin) sampai ngotot supaya ini dihalalkan. Alasan dia, salah penempatan kalau dalam transaksi bank dianggap pinjaman. Pinjaman dalam bahasa Arabnya qardlun. Pada hal, ini kan bukan meminjamkan uang, tapi memutarkan uang. Uang si A ditaruh di bank B, untuk diputar oleh C ini suatu siklus. Bukan qardlun, tapi qiradl, pemutaran untuk pemanfaatan uang. Qiradl oleh agama tidak dilarang. Yang dilarang qardlun, yakni pinjaman yang membawa nilai lebih. Bukankah masalah bank dan bunganya sudah dibahas dalam Muktamar NU ke-13 di Menes, Banten? Soal bunga bank sudah dibahas di sana. Hukumnya khilaf. Ada yang mengatakan bahwa bunga bank itu halal, ada yang haram dan subhat. Akhirnya mauquf, dipending. Lalu hal itu dibawa ke Pengurus Besar. Dalam rapat PB ternyata putusannya halal, dengan catatan, yang tidak menyetujui silakan meninggalkan rapat, he... he ... Ternyata masih banyak yang tetap tinggal di dalam rapat. Tapi bukankah dalam salah satu Muktamar, bunga koperasi simpan pinjam pernah diharamkan? Saya tak tahu persis. Di (Muktamar) Situbondo, 1984, juga tak jelas, mauquf. Tapi bagaimana kalau di luar banyak yang kontra terhadap putusan ini? Tak apa-apa. Yang kontra itu yang tidak pergi ke bank. Begitu saja, kok repot-repot, he ... he .... Di NU itu baiknya kan begitu, kalau tak setuju, ya, jalan terus. Walaupun dulu waktu Mbah Wahab (Abdul Wahab Chasbullah, salah seorang pendiri NU) Mbah Bisri (Bisri Syansuri, juga pendiri NU) ribut ketika DPR Gotong Royong diusulkan Bung Karno, NU masuk apa tidak. Itu kan perang tanding, sampai tiga hari tidak selesai, sampai akhirnya jalan sendiri-sendiri. Kiai Wahab dkk., termasuk ibu saya, masuk DPR GR, karena niatnya baik, daripada diisi oleh PKI. Mbah Bisri tetap berpendapat bahwa DPR GR itu ghasab, menggantikan sesuatu yang sah, yakni DPR terpilih yang dibubarkan Bung Karno. Di NU caranya kan begitu. Kalau ada perbedaan pandangan yang tajam, tetapi cukup besar jumlahnya, ya, sudah. Bukan lalu berarti yang setuju memaksakan kehendaknya kepada yang tidak setuju. Apakah tidak ada alternatif lain? Silakan kemukakan alternatifnya. Kami tidak bisa menunggu diam saja sampai ada alternatif. Bunyak pihak yang merencanakan mendirikan bank Islam. Silakan. Itu tidak harus dianggap sebagai bertabrakan. Bikin saja bank Islam. NU juga pada waktunya akan bikin. Tapi kapan persisnya saya belum tahu, kami belum punya uangnya dan segala macam, termasuk partner yang mau memberi uang. Lalu, apa pandangan Anda terhadap konglomerat dan konglomerasi bisnis? Ada perbedaan pandangan yang menganggap konglomerasi hakikatnya sesuatu yang salah. Saya menganggap tidak. Arti- nya, kita lihat dari kapitalisme, setiap orang punya hak untuk berkembang sebebas-bebasnya. Dari sosialisme, kita ambil kontrol sosial terhadap orang itu, agar kalau dia sudah gede, punya tanggung jawab sosial membantu yang lemah. Kalau kita akui ukuran secara relatif Sayidina Umar, Usman, dan Abubakar yang khalifah itu semuanya kaya. Sedangkan Abu Hurairah orang melarat, juga yang lain-lain. Bahkan beberapa di antaranya ada budak-budak yang ditebus oleh orang-orang kaya, dijadikan manusia merdeka. Kalau dilihat analogi ini, kan Islam juga mengenal, relatif lo ya, tokoh konglomerat, he . . . he . . . Yang penting, fungsinya. Dia monopoli apa tidak. Kalau dia tidak memegang monopoli, ya, baik-baik saja. Jadi, yang kita koreksi itu fungsinya, bukan kehadiran konglomeratnya. Lalu, di mana posisi NU di antara konglomerasi itu? Ya, posisi kita mendorong adanya perubahan fungsi-fungsi pada konglomerat untuk membantu pengembangan usaha kecil. Itu kan masalah kita bersama, NU kan cuma mengajak. Yang mengambil inisiatif. Kami percaya, nanti juga ada yang mau menanggapi. Buktinya, cuma dua bulan saja kita keluarkan ide ini, Bank Summa sudah nyahut. Walaupun oleh Edward (bos Bank Summa) dikatakan itu karena keperluan Bank Summa sendiri. Mereka tahu bahwa sumber uang itu tidak hanya yang kaya-kaya saja, tapi yang kecil-kecil bisa juga jadi sumber modal secara akumulatif. Bagaimana kalau banyak yang menyesalkan sikap NU yang mengakrabi konglomerat ini? Semua banyak yang omong menyesalkan NU ini. Ya, silakan. Itu saya anggap mematikan gas, silakan. Wong mereka juga niatnya baik. Untuk kontrol bagi NU. Siapa tahu, NU dalam mengambil sikap begini ini, yang moderat terhadap konglomerat, nanti hanyut dibuai uang. Jadi, langkah NU ini upaya mengerem laju konglomerat? Ya, harus kita bikin. Potensinya ada. Sebab, banyak aturan pemerintah sebetulnya sudah diarahkan atau dirumuskan untuk mengerem monopoli, namun tidak dilaksanakan. Kita gembira bahwa aturan itu ada, tidak gampang dilaksanakan, tapi bisa. Peluang untuk itu cukup besar. Apalagi untuk organisasi sebesar NU ini, dan yang melakukan hal itu secara perlahan-lahan. Bagaimana pula dengan kisah bangkrutnya Bank Haji dan Bank Nusatara yang didirikan orang-orang NU dulu itu? Bank Nusantara nggak ada urusan dengan NU. Ada beberapa tokoh NU mendirikan Bank Nusantara. Policy-nya nggak jelas. Akhirnya sekadar jadi bank orang NU di Jakarta. Tentang Bank Haji, itu dikelola oleh Yayasan Mu'awanah Lil Muslimin (Yamualim) di Semarang. Itu sudah mati, habis. Sebenarnya arahnya ke penyelenggaraan haji rapi, mati karena tak ada konsepnya yang jelas. Kenapa Anda memilih Bank Summa atau Kelompok Astra? Pertama, karena saya melihat kelompok Astra itu bergerak bukan karena monopoli. Dia kan jual mobil, dan tidak menghalangi orang lain untuk bikin mobil di sini. Dia adalah usaha yang mandiri, tapi punya ciri tidak terlalu terkait dengan pemerintah. Sangat sedikit menggunakan jasa baik dan fasilitas pemerintah. Kedua, Bank Summa ini kuat, punya afilisai dengan bank-bank mereka yang lain yang ada di luar negeri, dan tergabung dalam Summa International. Ketiga, mereka juga ada kaitan dengan bank-bank besar di seluruh dunia, kayak Societe Generale, di Prancis. Keempat, mereka punya strategi yang jelas, punya duit banyak, dan ingin mengembangkan uangnya secepat-cepatnya diputarkan, lalu melihat cara terbaik untuk itu adalah membuka cabang-cabang kecil. Nah, lalu BPR muncul sebagai outlet mereka. Namanya kan kreatif. Saya meilihat di sini, banyak hal positif yang membuat Bank Summa menarik. Nanti kalau dibikin dua ribu BPR, kan sangat besar. Kalau masing-masing butuh likuiditas Rp 1 milyar saja, kan sudah Rp 2 trilyun. Dananya dari mana? Summa juga belum tentu menyediakan. Kita harus bisa ke bank- bank lain. Mari kita akui kenyataan bahwa bank-bank yang banyak lainnya di negeri kita kan juga orang-orang Cina. Nonmuslim lagi, gitu lo Mereka kan perlu semacam afalis bahwa berurusan dengan NU itu nggak apa-apa. Aman-aman aja. Orang dagang kan harus pakai common sense, akal sehat. Bagaimana isi kesepakatan bersama itu? Mereka akan membuat 250 bank bersama kita dalam lima tahun pertama. Ada kemungkinan 300-lah. Dalam 20 tahun, dua ribu. Saya rasa itu juga bukan sesuatu yang besar. Masih bisa dilampaui, bangsa kita bangsa besar, kalau untuk menerima ha- dirnya tiga ribu atau lima ribu bank kecil masih bisa. Ini kunci untuk masa depan. Tapi bukankah keputusan ini bisa menurunkan citra NU di mata warganya? Orang NU itu kalau beli mobil juga mobil Astra, juga Suzuki. Beli sikat gigi juga Du Pont. Lha itu miliknya siapa? Jadi, tidak adakah kerugian yang Anda lihat dalam kerja sama ini? Tidak semua usaha bersama dengan mendirikan bank-bank itu un- tung. Kalau kerugiannya di situ, mungkin ada. Tapi kalau program yang dilaksanakan demi kepentingan NU secara menyeluruh ini, saya rasa tidak ada kerugian apa-apa. Jadi, Anda optimistis ini akan membawa keuntungan? Ya, saya optimistis karena lahannya ada, pemerintah sudah kasih greenlight, bidang garapan sudah ada. Kita ambil paling tidak dari daftar sentra pengembangan industri kecil dan aneka industri dari Departemen Perindustrian. Di sana ada sekian ribu item mulai dari pisang selai sampai segala hal. Itu saja kita pakai sudah cukup banyak lahan. Saya nggak berani masuk kalau nggak optimistis. Salah satu kuncinya adalah perjanjian itu menyatakan top manajernya pertama kali ditunjuk dari Summa. Di sini berlaku syarat profesional. Kalau memang tidak menimbulkan masalah di masyarakat, mata sipit pun tidak apa-apa jadi manajer BPR kita. Di Krian, Sundoro Sasongko itu (Direktur Utama BPR Sumber Nilaiarta) Cina, kok. Rakyat juga siap menerima itu, kan berangsur- angsur akan dipindahkan ke tenaga kita sendiri. Dalam konteks ini Pak Harto sudah menawarkan pada kami agar menggunakan BPR milik Bank Duta sebagai tempat magang bagi tenaga-tenaga BPR kami. Sambutan Kepala Negara begini bagi kami kan menggembirakan. Bagaimana dengan komposisi ketenagaan? Terserah PT Duta Dunia Perintis dan Bank Summa. Urusan saya bukan soal teknis. Kabarnya, keputusan ini diambil setelah kerja sama NU dengan lembaga swadaya masyarakat (LSM) dikritik karena mendapat bantuan dari Yahudi? Ah, tidak. Orang harus tahu hubungan antara NU dan LSM. LSM itu kan upaya rintisan. Jadi, kalau pun dapat dana dari mana pun, sangat terbatas karena sifatnya rintisan. Jadi, bukan karena dikritik atau tidak dikritik. Kerja sama dengan LSM juga diteruskan. Bahkan mungkin, karena NU nanti akan punya outlet yang namanya BPR, tentu kerja sama dengan LSM itu bisa lebih mantap karena yang dirintis LSM itu bisa dicoba di BPR-BPR. Asal sesuai dengan kebutuhan BPR sendiri. Apakah sebelumnya sudah dicoba kerja sama dengan selain Bank Summa? Kami sudah mencoba ke Dirut BBD, tapi habis itu nggak ada follow upnya. Ke BDN ketemu Direktur Kredit, tapi nggak ada kelanjutannya. Mungkin karena bank pemerintah agak lamban menghadapi segala sesuatu karena dia harus hati-hati sekali karena itu kan dana pemerintah. Kami juga akan bekerja sama dengan Bank Susila Bhakti (kini BSB Bank), tapi polanya kecil. Nggak apa-apa. Itu lebih menekankan bentuk-bentuk yang nantinya menuju bentuk-bentuk sistem perbankan yang konon Islami. Pokoknya, kita ini sudah pasang jaring macam-macam. Mana yang diperoleh, ya itu. Dan tidak ada hard feelings. Artinya, kita juga enggak menyesalkan siapa-siapa. Orang kan nggak bisa dipaksa. Apalagi dalam soal bikin seperti ini. Mungkin BBD skala prioritasnya ke tempat lain. Berapa lama negosiasi dengan Edward? Saya cuma sekali ketemu. Saya tanya simpel saja ketika omong-omong. Dia bilang bagaimana kalau kerja sama. Saya bilang, kalau saya maunya begini-begini. Lalu dia biang, saya rasa Bank Summa bisa meladeni. Kalau begitu, saya tanya balik, kenapa Anda pilih NU. Jawabnya itu yang meyakinkan saya. Katanya, NU itu kohesinya tinggi. Rakyatnya loyalitasnya pada pemimpin tinggi juga. Solidaritas di antara warga NU itu kuat. Kemudian mereka juga tidak punya cacat dalam sejarah, sehingga hubungannya dengan Pemerintah tak berubah. Ini semua kalau diterjemahkan secara bisnis, kata dia, kan uang. Kan jujur jawabannya itu. Saya baru ketemu Presiden Direktur Bank Summa kemarin, ketika Edward ulang tahun. Setelah itu disusul pertemuan teknis Rozi Munir dkk. dengan Presdir. Bicara panjang lebar. Lalu Rozi Munir balik membawa MOU (Memorandum of Under- standing) yang ditandatangani. Pertemuan keempat sudah tanda tangan. Yang juga penting artinya Nasir Tamara. Ada kemungkinan dia masuk Bank Summa. Nasir yang mengatur pertemuan saya dengan Edward di Gedung Mercantile. Kami omong-omong, kelar sudah. Kalau dalam konsepsi Anda, bank Islam itu bagaimana? Wah, tidak tahu saya. Saya nggak pernah berpikir ke situ karena memang bukan bidang saya. Kabarnya, Anda juga melakukan kontak dengan Inkoveri, Induk Koperasi Veteran RI, untuk apa? Dalam rangka pengembangan koperasi melalui pesantren. Itu belum apa-apa, baru tingkat mempertemukan gagasan dengan Pak Surtiyono sebagai Ketua Umum Inkoveri. Saya respek padanya. Dia tentara yang pandangan ekonominya nasionalis. Lainnya kan internasionalis. Pak Surtiyono perwira ABRI yang agak berat menerima modal asing di sini. Kita perlu orang seperti gitu. Kalau tidak, bisa kayak sekarang, negeri ini bisa dijadikan ajang modal asing. Saya sedih melihat perusahaan-perusahaan kita, kerja sama dengan bank-bank tahu-tahunya sahamnya cuma 5%. Selebihnya milik sana. Bagaimana komposisi saham PT Duta Dunia Perintis dengan Bank Summa? PT DDP memegang 60%, Summa 40%. Yang punyanya PT DDP, tetap pada angka 60%. Yang 40% pada Bank Summa nanti phasing out, perlahan-lahan diganti dengan uang warga. Sehingga akhirnya, setelah 30 tahun, semua BPR akan jadi milik warga NU dan PT DDP sebagai perwakilan NU yang ditunjuk. Itu juga memungkinkan Bank Summa untuk menekan ongkos. Dia bisa menjual sahamnya di BPR, lalu bikin lagi yang baru dengan PT DDP. Jadi, semacam revolving capital, kapital yang berputar sendiri. Kalau konglomerat begini ini disebut go public. Karena kita bukan konglomerat, ya "go warga", he . . . he .... Saya rasa naluri bisnis Anda tajam juga .... Ah, tidak. Saya nggak bisa bisnis, kok. Kalau mau sukses bisnis, nomor satu orang itu harus cinta duit. Lha, saya ini terlalu cinta bola, cinta NU, cinta ilmu sosial, cinta LSM, cinta keluarga. Anda pernah mengatakan bahwa etika bisnis kaum santri pernah hilang. Bagaimana jelasnya? Iya. Bisnis santri memang hilang. Sebab, pertama dia masih tradisional, terikat oleh beberapa hal yang akhirnya menggilas dia. Misalnya, mereka berprinsip nggak mau pakai bank. Ini di masa lampau. Karena itu, jasa bank dipakai Cina. Dalam persaingan, mereka kalah karena kalah likuiditas. Ini sumber utamanya karena mereka tidak fully homo economicus. Mereka ragu-ragu. Kemudian juga karena memang ada masalah, bisnis Islam itu terancam oleh fragmen- tasi modal. Karena diwariskan. Kalau diwariskan, kan anak lelaki dapat dua kali lipat anak perempuan. Jadinya rusak. Kalau begitu, mestinya bagaimana? Nggak tahu saya. Tapi kalau dalam sudut bisnis, kan akumulasi modal itu penting. Dalam bisnis tradisional orang NU, yang terjadi kebalikannya. Bukan akumulasi, tapi malah fragmentasi. Kemudian mungkin juga karena tekanan para santri pada perjuangan politik. Dengan sendirinya para santri terbaik segan jadi pengusaha. Ya, lebih baik jadi anggota DPR, pemimpin partai, dan lain-lainnya. Sekarang, dengan munculnya kelompok profesi, santri kita mulai menguat. Anda lihat saja, Citibank akhirnya jadi tempat pendadaran pengusaha muslim. Saya pikir lambat laun akan kembali juga kewiraswastaan santri di tingkat atas. Justru di tingkat bawah yang harus kita kembangkan melalui BPR-BPR itu. Apa Anda juga berhubungan dengan bank? Sebagai Ketua NU, kan saya harus punya rekening bank. Kalau nggak, bagaimana menyimpan uang nantinya. Jadi, itu rekening PBNU di bank pemerintah. Asalnya, ya, dari ketua ke ketua. Maksud saya, Anda dalam kapasitas pribadi apa juga menyimpan uang di bank? Kalau berurusan dengan bank, Iha duit saya dari mana? Jadi, Anda pribadi tidak berhubungan dengan bank sama sekali? Ya, mesti berhubungan, mau nggak mau. Saya punya account pribadi di sebuah bank. Segala kiriman honorarium tulisan dan segala macam saya jatuhkan ke situ. Lalu, persepsi Anda terhadap bank konvensional sekarang ini bagaimana? Baik-baik saja. Bank itu suatu bagian yang mutlak perlu dalam kehidupan ekonomi modern. Jadi, kita pegang teguh. Perkara lalu kita modifikasi bentuk dan caranya, itu soal lain. Arab Saudi, yang begitu kukuh : memegang Quran dan Sunah, bikin bank. Masa, kita nggak boleh. Kalau begitu, dari sisi apanya bank itu Anda manfaatkan? Apa termasuk bunganya? Saya memanfaatkan bunga itu kalau saya punya deposito. Tapi saya hanya punya sekadar giral. Account saya tidak cukup untuk didepositokan. Tapi, kalau punya uang lebih, juga disalurkan ke bank? Saya tanam saja dalam perusahaan. Kan Anda bilang tadi saya punya sense of business. Ya, akan saya tanam dalam perusahaan. Kalau saya punya duit, tak usah repot-repot, kok. Di kepala sudah ada beberapa .... Tapi cinta saya pada organisasi, pada kegemaran saya yang sekarang, rasanya tidak memungkinkan.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo