Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Minat investor pasar modal terhadap fintech lending diperkirakan tak goyah di tengah tingginya risiko gagal bayar.

P2P lending yang berfokus ke segmen UMKM diperkirakan terus tumbuh.

Salah satu penyedia P2P lending, Akseleran, bakal melantai di bursa.

JAKARTA – Minat investor pasar modal terhadap para penyedia layanan pinjam-meminjam berbasis teknologi atau fintech lending diperkirakan belum goyah di tengah tingginya risiko gagal bayar di industri keuangan.

Baca berita dengan sedikit iklan, klik di sini

Ekonom dari PT Bank Permata Tbk, Josua Pardede, membenarkan bahwa bisnis pinjaman peer to peer atau P2P lending masih terganjal oleh sentimen negatif, seperti kenaikan berkala suku bunga bank sentral serta minimnya pemegang dana yang bisa dipertemukan dengan calon debitor. Namun kinerja fintech yang ibarat “makcomblang” antara pemilik uang dan pencari pinjaman masih terus bertumbuh dalam jangka menengah. “Khususnya untuk P2P lending yang berfokus ke segmen usaha kecil dan menengah (UKM),” katanya kepada Tempo, kemarin.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Josua menyebutkan baru sedikit potensi pinjaman P2P lending yang tersalurkan ke pelaku usaha bisnis kecil. Padahal ada lebih dari 64,2 juta UMKM di Indonesia yang berkontribusi hingga 61 persen terhadap produk domestik bruto (PDB). Di tengah pertumbuhan bisnis keuangan digital, termasuk fintech, pemerintah juga menggeber digitalisasi 30 juta UMKM di Indonesia sampai 2024—yang jika tercapai, akan setara dengan peluang pembukaan 2 juta lapangan kerja baru.

Pekerja tengah mengemas roti yang siap dijual di kawasan Duren Sawit, Jakarta. TEMPO/Tony Hartawan

Menurut dia, risiko kredit bermasalah timbul dari pembiayaan yang cenderung mengalir untuk konsumsi, alih-alih untuk produksi. Hal itu diperparah oleh situasi keuangan pelaku usaha yang belum pulih total dari dampak pandemi. Jika risikonya bisa dikelola dengan baik, Josua meneruskan, bisnis pinjaman tetap menarik di mata pemodal. “Penyedia P2P lending harus mendorong perluasan basis investor atau bank-bank mitra dalam rangka channeling kredit,” tuturnya.

Research and Consulting Manager Infovesta Utama, Nicodimus Kristiantoro, mengatakan investor selalu memperhatikan kestabilan kinerja fundamental emiten. Di sektor pembiayaan fintech ataupun fintech itu sendiri, kredit bermasalah alias non-performing loan (NPL) menjadi salah satu isu krusial. Artinya, ekspektasi pemodal ditentukan oleh strategi antisipasi yang disiapkan oleh masing-masing emiten.

“Jika investor ingin tetap memiliki saham di sektor pembiayaan fintech, coba perhatikan jika ada aksi korporasi yang menguntungkan,” kata dia. Aksi usaha, kata Nicodimus, cenderung mendongkrak nilai gerak saham secara signifikan.

Otoritas Jasa Keuangan (OJK) sebelumnya sedang mengencangkan pengawasan terhadap risiko gagal bayar fintech lending. Pasalnya, sudah ada 24 perusahaan fintech lending, dari total 102 entitas berizin, yang masuk pengawasan khusus OJK hingga April 2023. Puluhan entitas itu diawasi karena memiliki tingkat wanprestasi atau TWP90 di atas 5 persen. Indikator TWP90 mengindikasikan kelalaian penyelesaian kewajiban yang tertera dalam perjanjian pendanaan di atas 90 hari sejak tanggal jatuh tempo. Dari data otoritas, NPL net perbankan tercatat naik dari 0,72 persen pada Maret 2023 menjadi 0,78 persen sebulan berikutnya. Adapun NPL fintech yang dilaporkan Aftech pada April 2023 mencapai 2,82 persen.

Dari ulasan beberapa ekonom yang dirangkum oleh Tempo, risiko gagal bayar masih tinggi karena beberapa faktor makro, terutama inflasi. Suku bunga fintech tercatat berada di kisaran 0,5 persen per hari atau 15 persen per bulan, lebih tinggi daripada suku bunga kredit usaha rakyat (KUR) yang hanya berkisar 7 persen per tahun. Risiko itu diperparah oleh lonjakan suku bunga acuan Bank Indonesia 7-Day Reverse Repo Rate yang mencapai 225 basis point sejak Agustus 2022 menjadi 5,75 persen. Selain memberatkan pengembalian utang, suku bunga tinggi memperbanyak munculnya borrower (peminjam) dengan kategori risiko tinggi. Belum lagi ada keraguan soal kemampuan sumber daya entitas fintech dalam memperkirakan kualitas kredit.

Petugas Otoritas Jasa Keuangan (OJK) menjelaskan literasi keuangan di Jakarta, 22 Mei 2023. TEMPO/Tony Hartawan

Akseleran Bakal Melantai di Bursa

Lewat PT Akselerasi Usaha Indonesia Tbk (AKSL), salah satu penyedia P2P lending, Akseleran, bakal melantai di bursa pada bulan ini. Chief Executive Officer Akseleran, Ivan Nikolas Tambunan, mengatakan tingkat keberhasilan pembayaran atau TKB90 Akseleran hingga April 2023 sekitar 99,4 persen dengan tingkat NPL 0,6 persen dari total outstanding pendanaan.

“Solusi kredit macet adalah melakukan asesmen pinjaman dengan hati-hati dan menerapkan asuransi kredit sebagai penjaga gawang dan lini pertahanan terakhir,” katanya saat itu.

Hingga Desember 2022, Akseleran sudah mencatatkan pembiayaan hingga Rp 6,59 triliun. Pada periode itu, perusahaan juga mengklaim memiliki tingkat NPL yang rendah, yaitu 0,41 persen. Secara kumulatif, entitas ini sudah menyalurkan pendanaan hingga Rp 7,5 triliun sejak 2017 hingga pekan pertama April lalu. Sebanyak 97 persen pinjaman diberikan kepada sektor produktif UKM, dengan hampir 5.000 usaha telah didanai.

Pembiayaan ke industri teknologi finansial diperkirakan masih lancar di tengah risiko gagal bayar.

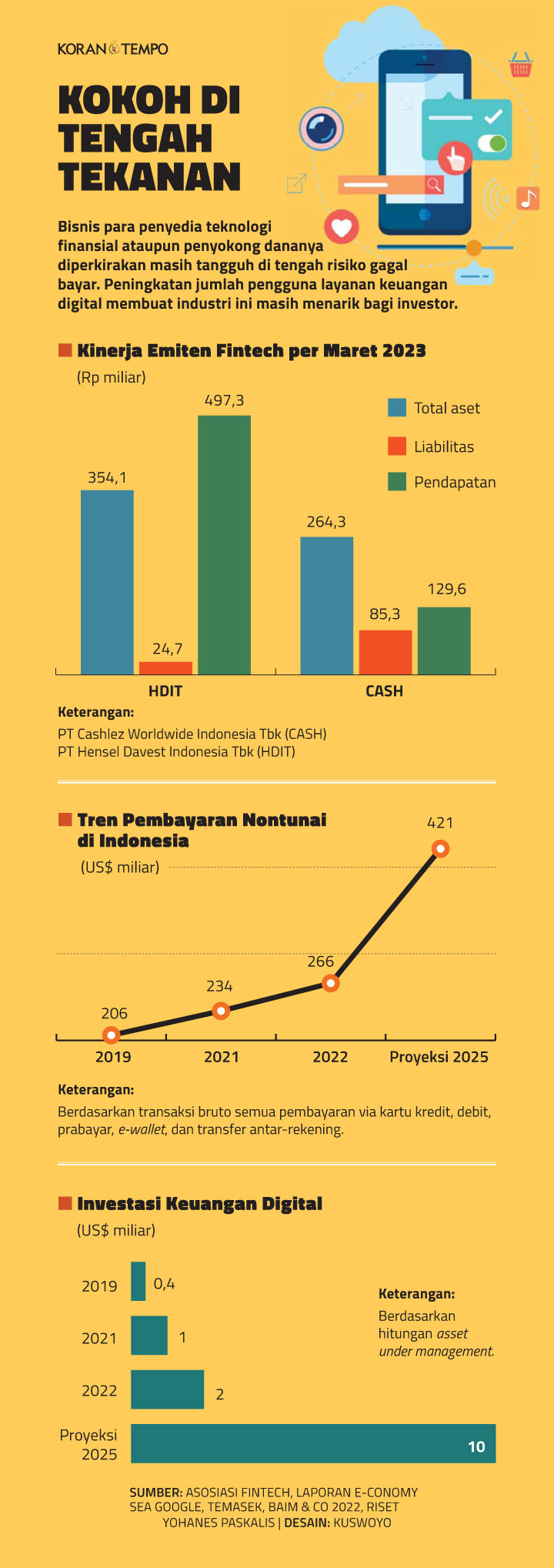

Walau sudah banyak perusahaan teknologi yang menawarkan saham ke publik, baru sedikit penyedia akses keuangan berbasis digital seperti Akseleran yang melantai di Bursa Efek Indonesia (BEI). Jumlah anggota Asosiasi Fintech Indonesia (Aftech) memang melambung, dari hanya 24 perusahaan fintech pada 2016 menjadi 340 entitas per April 2023. Namun mayoritas perusahaan tak tertarik mencari modal segar lewat penawaran perdana saham. Sejauh ini, beberapa emiten yang aktif di bidang teknologi keuangan adalah PT Cashlez Worldwide Indonesia Tbk atau CASH dan PT Hansei Davest Indonesia Tbk alias HDIT.

Ketua Umum Asosiasi Perusahaan Pembiayaan Indonesia (APPI), Suwandi Wiratno, masih optimistis ihwal ketertarikan investor terhadap industri pembiayaan, termasuk untuk fintech. Menurut dia, tingkat NPL tak pernah melebihi batas 5 persen yang diatur oleh otoritas. Pada Juli 2020, ketika perekonomian domestik baru terhantam pandemi sekalipun, kata dia, NPL perbankan masih tertahan di kisaran 3,2 persen. “Soal NPL harus dilihat dari kondisi up and down. Bisnis pembiayaan masih sehat dan diminati investor,” tutur dia, kemarin.

YOHANES PASKALIS | GHOIDA RAHMAH | AMELIA RAHMA SARI

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo