Baca berita dengan sedikit iklan, klik di sini

JAKARTA - Emiten-emiten perbankan digital belum beranjak dari zona merah di pasar modal. Tren pelemahan harga saham menerpa bank-bank digital selama satu tahun terakhir.

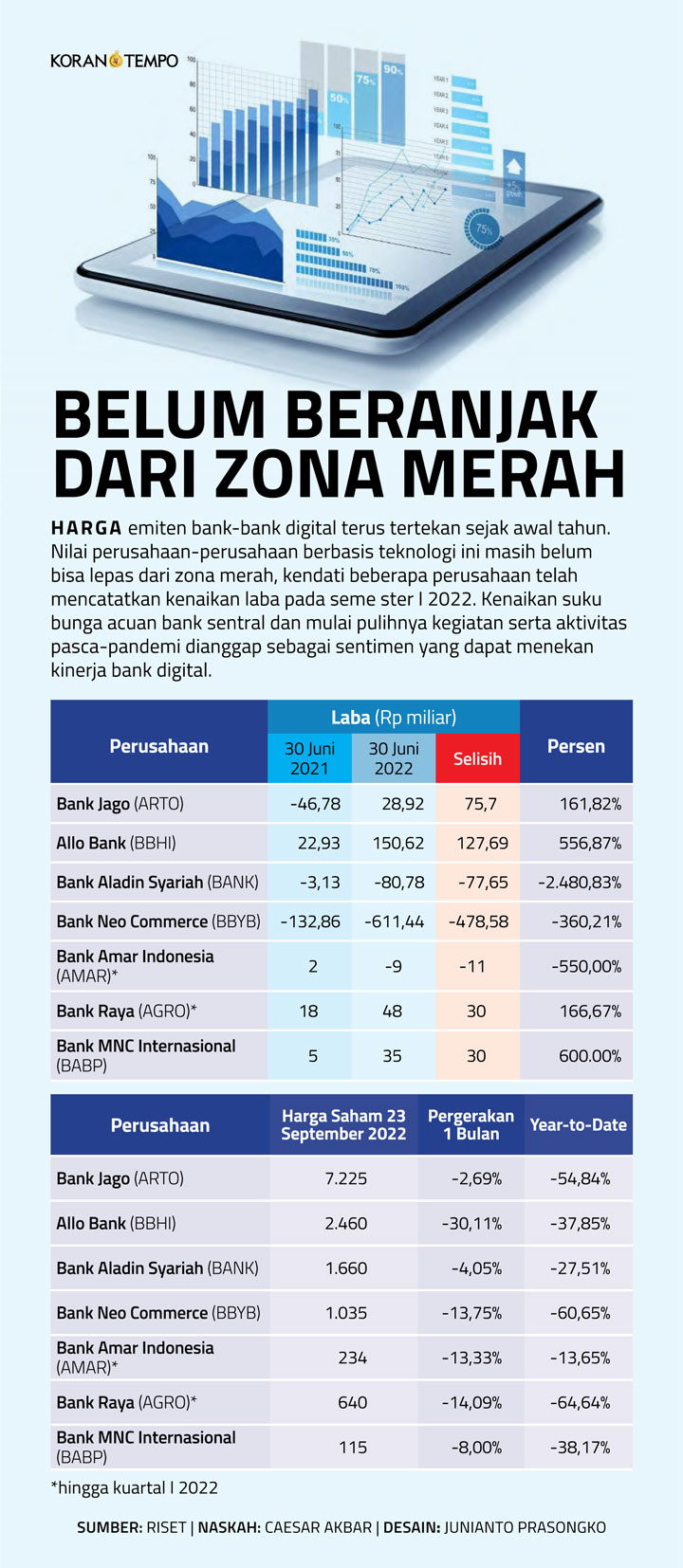

Saham Bank Jago Tbk, misalnya. Emiten berkode ARTO yang pernah menginjak harga Rp 19.500 per lembar itu belakangan harganya terus turun dan bercokol di level Rp 7.225 pada Jumat, 23 September 2022. Sejak awal tahun, harga emiten ini turun 54,84 persen.

Baca berita dengan sedikit iklan, klik di sini

Saham bank digital lainnya yang turun dalam sejak awal tahun adalah Bank NeoCommerce. Saham perusahaan dengan kode emiten BBYB ini turun 1.595 poin atau 60,65 persen sejak awal tahun ke harga Rp 1.035 per lembar saham. Harga emiten yang berada di bawah grup Akulaku ini sempat melonjak ke kisaran Rp 2.900.

Adapun harga saham bank digital milik grup CT Corps, Allo Bank, yang pernah melambung hingga ke level 10.250, sejak awal tahun trennya bergerak di zona merah. Pada sesi perdagangan terakhir, saham emiten berkode BBHI ini berada di level 2.460 atau turun 37,85 persen secara year-to-date.

Tekanan juga terlihat pada emiten-emiten di sektor yang sama, antara lain Bank Raya Tbk atau AGRO yang merosot 64,64 persen sejak awal tahun, Bank MNC Internasional Tbk atau BABP yang turun 38,17 persen year-to-date, Bank Aladin Syariah yang anjlok 27,51 persen year-to-date, serta Bank Amar Indonesia yang tertekan 13,65 persen year-to-date.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Belum Beranjak dari Zona Merah

Kinerja Bank Digital

Meskipun saham mengalami tren penurunan harga, Tempo mencatat kinerja keuangan bank-bank digital tersebut cukup bervariasi. Bank Jago, misalnya, yang mencatat rugi bersih Rp 46,78 miliar pada semester I tahun lalu, berbalik untung Rp 28,92 miliar pada periode yang sama tahun ini. Sementara itu, Allo Bank mengalami lonjakan laba sebesar 556,87 persen dari Rp 22,93 miliar pada paruh pertama tahun lalu menjadi Rp 150,62 miliar pada enam bulan pertama 2022.

Ada perusahaan yang berbalik untung, ada pula perseroan yang justru membukukan rugi bersih pada tahun ini setelah tahun lalu untung, yakni Bank Amar Indonesia. Pada Triwulan I 2021, perseroan mencetak laba Rp 2 miliar. Sedangkan di periode yang sama tahun ini, perusahaan yang sahamnya digenggam Investree Group ini merugi Rp 9 miliar. Begitu pula Bank Neo Commerce yang kerugian bersihnya semakin dalam mencapai Rp 611,43 miliar pada semester I 2022, dari sebelumnya Rp 132,86 miliar pada semester I 2021.

Analis Mirae Asset Sekuritas, Nafan Aji Gusta, mencoba menelaah fenomena tersebut melalui rasio harga saham terhadap nilai buku perusahaan alias price-to-book value (PBV). Rasio ini kerap digunakan untuk melihat murah atau mahalnya nilai suatu saham. Hasilnya, ARTO memiliki PBV 12 kali, BBHI 8,53 kali, dan BBYB 4,55 kali. Angka ini lebih tinggi ketimbang PBV bank konvensional yang berkisar di nol koma hingga sekitar dua kali.

"Kalau kita bandingkan dengan rasio fundamental, dibandingkan dengan perbankan BUKU IV, kami melihat bank digital itu memiliki PBV jauh lebih tinggi daripada bank konvensional," ujar Nafan, akhir pekan lalu. "Jadi, investor beranggapan bank digital punya valuasi sangat premium, wajar kalau sahamnya kemudian mengalami depresiasi harga."

Suasana kantor Bank JAGO di Menara BTPN, Jakarta. TEMPO/Subekti

Alasan Investor Lirik Perbankan Konvensional

Dengan valuasi yang dianggap mahal tersebut, Nafan mengatakan investor kini cenderung melirik sektor lain yang dianggap prospektif dalam jangka pendek, misalnya perbankan konvensional. Apalagi saat ini ada sentimen-sentimen yang mendorong profitabilitas di perbankan konvensional, misalnya kenaikan suku bunga acuan Bank Indonesia serta pulihnya mobilitas dan aktivitas masyarakat.

Di sisi lain, perbankan digital juga belum menjanjikan dividen yang kerap menjadi pemanis untuk menarik minat investor di pasar modal. "Kalau untuk bank digital, pelaku pasar pasti masih menunggu aksi korporasi dan kinerja pada kuartal III seperti apa. Dari sana, investor akan mencermati bagaimana valuasinya, apakah mulai menunjukkan penurunan dari status premium atau masih bertahan," ujar Nafan.

Untuk mempertahankan nilai saham, Nafan mengatakan perusahaan bank digital mesti berfokus meningkatkan kinerja. Contohnya dengan memperkuat likuiditas melalui aksi korporasi serta meningkatkan inklusi keuangan dengan melirik masyarakat yang masuk kategori unbankable, hingga menggarap ceruk usaha mikro, kecil, dan menengah yang selama pandemi mulai memanfaatkan digitalisasi dalam aktivitasnya.

"Yang paling penting, fokus untuk GCG (good corporate governance). Kalau nanti sudah efektif, saya pikir akan ada investor yang melirik. Jadi, yang penting bersih dan ada komitmen bertumbuh, walau mereka bukan bank dengan kapitalisasi besar," ujar Nafan.

Direktur PT Ekuator Swarna Investama, Hans Kwee, mengatakan pemulihan mobilitas pasca-pandemi mulai membuat berbagai sektor ekonomi konvensional bergerak. Karena itu, orang-orang pun cenderung beralih dari saham teknologi ke saham-saham sektor tradisional, seperti perbankan konvensional. "Saat pandemi, orang berpikir teknologi digital akan menjawab semuanya. Tapi sekarang ekonomi mulai buka lagi dan orang berpikir konvensional akan kembali lagi. Itu kenapa terjadi koreksi di nilai perusahaan teknologi," tuturnya.

Ia mengatakan perbankan digital yang mengandalkan ekosistem layanan berbasis teknologi nyatanya belum benar-benar menghasilkan keuntungan sebesar perbankan konvensional. Salah satu faktornya adalah karena para pemilik uang cenderung memilih bank konvensional yang memberikan layanan non-robot. Selain itu, menurut Hans, penyaluran kredit--yang menjadi bisnis utama perbankan--pada dasarnya membutuhkan "sentuhan" manusia, seperti menggunakan analisis yang komprehensif hingga survei dan wawancara ke lapangan.

"Yang diambil bank teknologi ini adalah retail yang jumlahnya besar tapi dananya kecil-kecil, sehingga saat ini tentu butuh waktu untuk berubah era. Sekarang yang punya uang adalah generasi baby boomers dan generasi di atas milenial. Mereka punya uang dan tidak bermain di perusahaan teknologi," tutur Hans.

Aplikasi Allo Bank. TEMPO/Nita Dian

Di samping itu, Hans melihat tantangan utama bagi valuasi bank digital adalah era suku bunga tinggi. Bank Indonesia mulai menaikkan suku bunga acuannya dalam beberapa kali rapat Dewan Gubernur. Pekan lalu, BI memutuskan untuk menaikkan BI 7-Day Reverse Repo Rate sebesar 50 basis point menjadi 4,25 persen, dengan suku bunga deposit facility naik menjadi 3,5 persen dan suku bunga lending facility menjadi 5 persen.

Berbeda dengan perbankan konvensional yang diramal bisa meningkatkan profitabilitas dari kebijakan suku bunga tinggi, perbankan digital justru diperkirakan mengalami kenaikan biaya dana atau cost of fund. Pasalnya, suku bunga acuan diperkirakan masih terus naik seiring dengan rencana kebijakan moneter bank sentral Amerika Serikat, The Federal Reserve, yang masih akan mengerek suku bunganya hingga tahun depan.

"Inflasi di Amerika diperkirakan baru terkendali pada 2025, sehingga periode bunga rendah di global sudah mulai reda. Sementara kita lihat perusahaan teknologi itu kan masih rugi, sehingga mereka banyak butuh raising fund. Kalau bunga tinggi, maka cost of fund mereka juga akan tinggi," kata Hans.

Di sisi lain, ia mengatakan valuasi perusahaan teknologi, termasuk bank digital, cenderung mengandalkan pendapatan di jangka panjang. Ia memperkirakan keuangan perbankan berbasis teknologi itu baru akan positif pada enam sampai sepuluh tahun ke depan. Dengan suku bunga yang tinggi, tingkat diskon atau discount rate juga menjadi tinggi. Jadi, valuasi bank digital cenderung rendah.

Dengan melihat faktor-faktor tersebut, Hans mengatakan emiten perbankan digital menjadi kurang prospektif pada jangka pendek dan masih cukup menarik pada jangka panjang. "Tapi, kalau untuk sekarang, mungkin kami tidak akan memilih perusahaan teknologi, ya, karena bunga masih naik. Sehingga perusahaan teknologi pasti akan terkoreksi," ujar Hans.

CAESAR AKBAR

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo