Baca berita dengan sedikit iklan, klik di sini

Tika Primandari mengatur hidupnya setiap akhir bulan. Lebih tepatnya, bila sudah tiba waktu gajian, karyawan swasta ini langsung sibuk mengatur daftar pengeluaran dan tabungan.

Baca berita dengan sedikit iklan, klik di sini

Perempuan 29 tahun ini hanya menyisakan sebagian kecil uangnya di rekening payroll buat keperluan sehari-hari. Selebihnya langsung ditransfer ke rekening yang baru ia buka dua tahun lalu di Jenius. "Uang di Jenius ini gue bagi-bagi lagi," kata Tika, akhir Mei lalu.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Di Jenius, Tika membagi uangnya yang terkumpul itu ke tiga jurusan. Pertama, tabungan berjangka. Kedua, tabungan liburan. Terakhir, belanja online. "Gue belanja online selalu pakai Jenius karena kartu debitnya bisa diperlakukan seperti kartu kredit," katanya. "Sekarang hidup gue lebih terencana, enggak nyampur lagi duitnya."

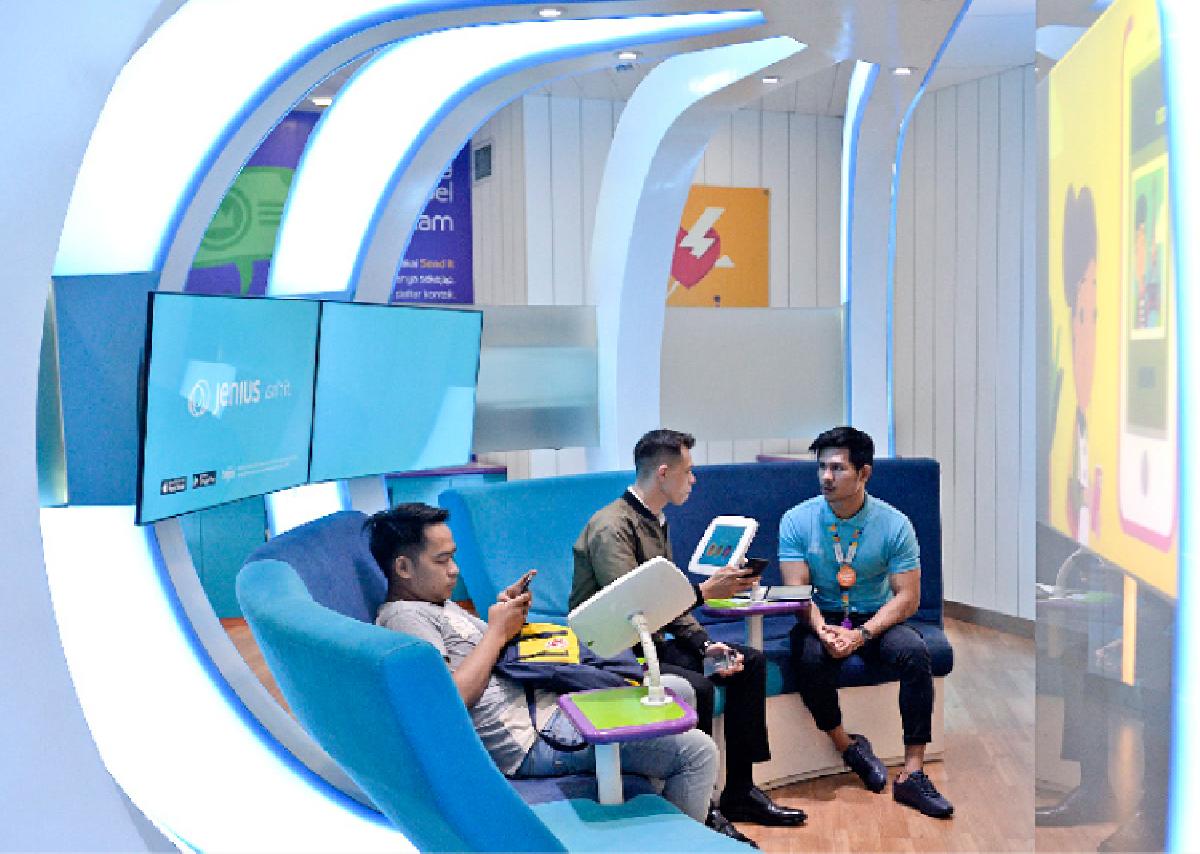

Beragam kemudahan yang Jenius tawarkan itu menyasar nasabah milenial. Berbeda dengan tabungan berjangka lainnya, layanan digital milik Bank Tabungan Pensiunan Nasional (BTPN) ini tidak mengenakan penalti meski nasabah menarik dana sebelum jatuh tempo. Nasabah juga bisa mengatur setoran tabungan berjangka per hari, dan semuanya dikendalikan dari aplikasi di telepon seluler pintar. Sejak peluncuran Jenius pada Agustus 2016, jumlah nasabahnya telah mencapai 560 ribu hingga kuartal pertama tahun ini.

Saat meluncurkan Jenius, Direktur Utama BTPN Jerry Ng mengatakan perusahaannya butuh 18 bulan untuk meneliti pasar dan merancang produk. Penelitian internal perusahaan menghasilkan sebuah kesimpulan: kelompok masyarakat yang melek teknologi menginginkan praktik perbankan yang lebih mudah, cerdas, aman, dan semuanya dapat dilakukan hanya dengan ponsel pintar. Layanan itu kini luas dikenal dengan istilah perbankan digital (digital banking).

Sebelum bank digital marak dan BTPN memeloporinya di Indonesia, perbankan nasional sebetulnya sudah mulai memindahkan semua layanan mereka ke Internet. Pelbagai layanan, dari deposito, tabungan berjangka, transfer, hingga pembayaran, ada di layanan berbasis Internet setiap bank.

Otoritas Jasa Keuangan mencatat, aktivitas e-banking terus tumbuh. Pertumbuhannya mencapai 270 persen selama 2012-2016. Pada 2012, hanya 13,6 juta nasabah yang menggunakan layanan e-banking. Pada 2016, angka itu melompat jadi 54 juta nasabah. Frekuensi penggunaan Internet banking juga melompat 169 persen, dari 150,8 juta transaksi pada 2012 menjadi 406,6 juta transaksi pada 2016.

Tapi setiap layanan e-banking menggunakan aplikasi sendiri. Pendek kata, bank baru sampai pada tahap memindahkan layanan ke Internet. Belum ada yang menawarkan layanan A-Z hanya dengan ponsel pintar.

Di titik inilah Jenius mengisi pasar. Calon nasabah bisa membuka rekening hanya lewat aplikasi, tanpa langsung datang ke kantor bank. Nasabah tinggal membuat akun Jenius dengan mengisi data lengkap di aplikasi. Besoknya, petugas bank akan datang mengantarkan kartu debet.

Riset pasar bank pensiunan yang kini dimiliki Sumitomo Mitsui Banking Corporation-bank terbesar kedua di Jepang-tersebut terbukti tokcer. Setelah dua tahun Jenius berjalan, demografi nasabahnya sesuai dengan target perusahaan. Mereka adalah kelompok masyarakat urban yang melek teknologi. "Kebanyakan mereka berasal dari segmen nasabah ekonomi menengah ke atas (emerging affluent) atau consuming class," kata Direktur BTPN Anika Faisal, Kamis tiga pekan lalu.

Usia nasabah Jenius berada di rentang 25-35 tahun, atau mereka yang lahir pada 1980-1990-an awal. Kelompok ini kita kenal sebagai generasi milenial. Investasi BTPN untuk menyasar kelompok ini tidak kecil, mencapai Rp 1,2 triliun sepanjang 2014-2017.

Sejak BTPN meluncurkan Jenius, berturut-turut layanan digital serupa muncul dari para pesaing. Pada Agustus tahun lalu, bank terbesar Singapura yang beroperasi di Indonesia, DBS Indonesia, meluncurkan Digibank.

Menyusul India, Indonesia adalah negara kedua yang mendapat layanan Digibank. Berkat Digibank, DBS berhasil menggaet 1,5 juta nasabah baru di Negeri Bollywood. "Dan di hari pertama peluncuran di Indonesia, kami menjaring 100 nasabah Digibank per hari," ucap Executive Director Head of Digital Banking DBS Indonesia Leonardo Koesmanto, akhir Mei lalu. "Saat ini sudah 1.000 nasabah per hari."

DBS termasuk ambisius ketika meluncurkan Digibank. Kendati sudah kalah start oleh Jenius, DBS optimistis mampu menggaet 3,5 juta nasabah Digibank dalam lima tahun. Lewat Digibank, DBS berharap mendapat limpahan pertumbuhan nasabah yang agresif. "Kalau mengandalkan transaksi konvensional, layanan perbankan akan dibatasi oleh waktu dan lokasi," tutur Leo.

Inovasi digital membawa perubahan pada bisnis perbankan dalam banyak hal. Salah satunya, karena berbentuk virtual, struktur biaya bank digital tidak mahal. Karena itu, tidak mengherankan bank digital semacam Digibank dan Jenius bisa menawarkan layanan lebih wah. Misalnya bunga simpanan lebih tinggi dan aneka layanan gratis, seperti bebas biaya transfer antarbank.

Layanan bebas biaya transfer inilah yang menggoda Puput Ady Sukarno, 34 tahun, membuka rekening Permata Me. Bank Permata, yang mayoritas sahamnya dikuasai duo Astra International-Standard Chartered Bank, juga meluncurkan bank digital seperti Jenius dan Digibank, April lalu. Namanya Permata Me. "Saya membutuhkan layanan transfer antarbank tanpa biaya," tutur Ady.

Tiap bulan dia kerap mentransfer uang kepada ibu dan adiknya di kampung. Selain bebas biaya transfer, fitur yang menggoda Ady adalah dana di mesin anjungan tunai mandiri bisa ditarik tanpa kartu debet. Cukup dengan memasukkan kode yang ada di aplikasi Permata Me, duit bisa keluar dari mesin. "Jadi, kalau lupa bawa dompet, masih bisa tarik uang dengan seluler," katanya.

Dominasi bank asing di Indonesia, yaitu Sumitomo, DBS, dan Standard Chartered, dalam pengembangan bank digital tidak membuat risau bank nasional. Salah satunya Bank Mandiri. Direktur Teknologi dan Digital Banking Mandiri Rico Usthavia Frans mengatakan saat ini bank pelat merah itu sedang menyiapkan penantang Jenius, Permata Me, dan Digibank. "Tapi saya belum bisa katakan kapan diluncurkan," kata Rico, Jumat tiga pekan lalu.

Sembari memantapkan persiapan bank digital mereka, Mandiri juga terus berupaya mengembangkan layanan digital bagi nasabah konvensional. Setiap tahun, kata Rico, perusahaan menggelontorkan US$ 100-120 juta untuk menggarap digital back-end dan channel untuk keperluan nasabah. "Ini untuk mengintensifkan nasabah kami yang sudah banyak," ucapnya. "Kalau DBS, BTPN, dan Permata itu kan menggunakan digital bank untuk menggaet nasabah baru." Itulah perbedaan strateginya.

Khairul Anam

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo