Perbesar

Baca berita dengan sedikit iklan, klik di sini

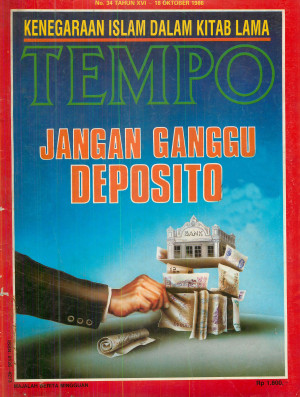

KETIKA John Harvey-Jones, Presiden Direktur Imperial Chemical Industries (ICI), ditanya pers berapa sebenarnya kurs dolar yang tepat terhadap poundsterling, dia menjawab, "Tak peduli berapa kursnya asal stabil." Dan, kurs yang stabil ini memang tak pernah terjadi selama tiga tahun terakhir. Lihatlah apa yang terjadi dengan kurs dolar terhadap beberapa mata uang lain pada 1984, 1985, dan enam bulan pertama tahun 1986. Terhadap mark Jerman naik 19%, turun 19%, dan turun lagi 12%. Terhadap yen naik 3%, turun 19%, dan turun lagi 17%. Terhadap poundsterling naik 2%, turun 17%, dan turun lagi 4%. Sebagai seorang eksekutif, Jones tahu benar arti lonjakan kurs ini bagi bisnisnya. Perencanaan yang dilakukan perusahaannya menjadi kacau. Perhitungan investasi berubah. Para akuntannya mungkin juga bingung bagaimana harus menyusun laporan keuangan, yang memberi gambaran sebenarnya rugi-laba perusahaan hanya dengan menggunakan kurs yang kebetulan terjadi pada 31 Desember, pukul 14.00. Maka, kalau IMF dan Bank Dunia melakukan pertemuan tahunannya di Washington minggu ini, mereka tak bisa hanya bicara masalah utang Dunia Ketiga. Mereka tak bisa tidak mengacuhkan sistem moneter internasional. Mau diapakan sistem kurs sekarang ini? Kembali kepada kurs tetap? Atau mempertahankan sistem kurs mengambang dengan segala konsekuensinya? Sebuah pembaruan yang radikal memang bukan produk forum Bank Dunia atau IMF. Kenyataan yang harus diterima bahwa bisnis, di mana pun mereka berada, akan selalu berdampingan dengan ketidakpastian. Memang mudah untuk bersimpati dengan sistem kurs mengambang karena, di sini, yang mengarahkan adalah mekanisme pasar. Bukankah pasar telah membuktikan diri sebagai manajer paling efektif dalam mengalokasikan sumber-sumber secara efisien? Dengan begitu, berapa pun kurs yang ditentukan pasar merupakan kurs equilibrium. Tapi, di sini, ternyata equilibrium merupakan sesuatu yang licin -- mudah bergerak dari satu posisi ke posisi lain. Apalagi kalau equilibrium itu ditentukan oleh jutaan pemain, spekulan, dan harapan. Setiap hari, dengan bantuan komputer yang makin canggih dan pasar uang yang makin terbuka di seluruh dunia, mereka menggerakkan US$ 150 milyar -- dua kali pendapatan nasional Indonesia -- dari satu negara ke negara lain hanya dalam beberapa jam. Ini adalah aliran uang yang tak ada sangkut pautnya dengan arus barang yang diperdagangkan. Sekitar 95% merupakan aliran modal yang mencari tempat pemberi hasil paling tinggi. Memang, kalau, antara 1980 dan 1985, dolar naik 100% dan kemudian meluncur 50% pada 1985, maka yang menang adalah modal spekulatif yang bersembunyi di deposito jangka pendek. Yang kalah adalah investasi jangka panjang. Tapi tak ada investasi jangka panjang, maka tak ada pertumbuhan, karena tak ada pembangunan. Siapa pun yang masih bersimpati dengan kurs mengambang harus menyadari bahwa sistem ini yang telah menyebabkan ketidakseimbangan neraca pembayaran yang paling parah, lonjakan tingkat bunga, lonjakan inflasi dan deflasi, serta menjerat Dunia Ketiga dengan utang yang makin tak bisa dibayar. Bisa dimengerti kalau pendukung kurs tetap makin bertambah. Yang jadi masalah, kalau kursnya tetap, tetapnya dibandingkan apa. Sebuah komoditi? Emas? Kalau kembali kepada standar emas -- ide ini makin santer akhir-akhir ini -- berapa harga emas yang akan digunakan sebagai standar? Ketika Presiden AS Richard Nixon memutuskan hubungan antara dolar dan emas pada 1971, emas diberi nilai US$ 35 per ons. Sekarang harga emas US$ 420 per ons. Dan, kalau saat ini ada sekitar 950 juta ons di lemari besi bank-bank sentral di seluruh dunia, Anda bisa bayangkan tambahan likuiditas internasional yang terjadi dengan mendadak. Dunia Ketiga yang kebetulan menyimpan emas barangkali akan dengan mudah membayar kembali utang-utangnya, dan masalah utang secara global akan surut. Yang kurang sreg dengan ide standar emas, seperti terjadi di abad lalu, mempertahankan nilai mata uang terhadap emas menjadi suatu obsesi. Kalau perlu stabilisasi ekonomi dikorbankan, asalkan kurs mata uang mereka terhadap emas tetap. Maka, yang terjadi adalah pemerintah tidak menggunakan kebijaksanaan moneter sebagai alat, tapi diperalat. Itulah yang mungkin terjadi kalau kurs terhadap emas dipegang sebagai sesuatu yang mutlak. Kemutlakan perlu dihindari, dan nilai emas yang ditetapkan tidak lebih dari sebuah konsensus bersama. Dan inilah yang dibuat sebagai pegangan untuk menentukan kurs satu mata uang tcrhadap lainnya. Emas -- status kekayaan yang sudah bertahan selama 2.000 tahun -- harus diperlakukan "sebagai pelayan dan bukan majikan," tulis John Maynard Keynes, arsitek persetujuan Bretton Wood 1946 yang melahirkan IMF dan sistem moneter sekarang. Keynes memang tidak membayangkan bahwa lima negara industri yang berkumpul di Hotel Plaza, New York, tahun lalu, dengan satu gebrakan telah menjungkirbalikkan kurs mata uang yang terjadi sebelumnya. Dengan sebuah "koordinasi", dolar dipaksa turun, karena Amerika berambisi meningkatkan ekspornya. Maka, habislah kejayaan dolar, dan munculah yen yang perkasa. Selama sembilan bulan pertama sampai 11 Septembeer 1986 (sehari sebelum devaluasi rupiah), sementara kurs dolar terhadap rupiah hampir tak bergerak, kurs mark Jerman naik 15%, dan yen melejit 30%. Tindakan kelima negara industri itu, atas tekanan AS, menimbulkan masalah etis. Harga barang Jepang di luar negeri dimahalkan. Perusahaan Jepang yang hidup dari ekspor mulai rugi, bahkan sudah ada yang gulung tikar. Bukan mereka tidak ulet, tak bisa bersaing, atau tak efisien, melainkan mereka dimiskinkan oleh yen. Indonesia juga mulai menghitung-hitung akibat yen. Baikkah hal itu untuk ekspor Indonesia, sebagian besar adalah minyak, ke Jepang? Apakah elastisitas harga minyak yang begitu rupa, hingga harga minyak yang sudah murah (apalagi dalam yen) akan meningkatkan permintaan Jepang? Di lain pihak, impor Indonesia dari Jepang (sebelum devaluasi) menjadi lebih mahal 35%. Dan, karena sepertiga utang luar negeri pemerintah dinyatakan dalam yen naiknya kurs mata uang Jepang itu telah menyebabkan pemerintah Indonesia lebih miskin US$ 3,7 milyar.

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo