Baca berita dengan sedikit iklan, klik di sini

Ringkasan Berita

Jumlah BPR terus menyusut.

BPR kesulitan memenuhi ketentuan modal inti minimum.

Potensi pertumbuhan BPR masih terbuka lebar.

RUKO bekas kantor Bank Perkreditan Rakyat Nature Primadana Capital (BPR NPC) di Graha Cibinong Blok F Nomor 5, Bogor, Jawa Barat, itu kini sepi. Di pintu masuk bangunan tersebut terpampang informasi bahwa bank tutup. Tak jauh dari situ, berdiri papan informasi yang mengarahkan para nasabah untuk mencairkan dana mereka di Bank Rakyat Indonesia cabang Cibinong dan Cileungsi.

Sudah dua bulan BPR ini tutup. Otoritas Jasa Keuangan mencabut izin usaha entitas tersebut pada 13 September 2024, menjadikannya bank perkreditan rakyat ke-15 yang berhenti beroperasi pada tahun ini.

Sebelum keputusan tersebut diambil, OJK menetapkan status pengawasan “Bank dalam Penyehatan” untuk BPR NPC pada 29 Januari 2024. Sebab, rasio kewajiban pemenuhan modal minimum di bawah ketentuan, yaitu minus 31,21 persen, dan tingkat kesehatan memiliki predikat “Tidak Sehat”.

Lalu pada 22 Agustus 2024, OJK mengubah status pengawasan menjadi “Bank dalam Resolusi”. Per 6 September 2024, Lembaga Penjamin Simpanan (LPS) memutuskan untuk tidak melakukan penyelamatan dan meminta OJK mencabut izin usaha BPR tersebut.

Daftar pencabutan izin BPR tak berhenti di Bogor. OJK mencabut izin usaha PT BPRS Kota Juang Perseroda yang beroperasi di Kabupaten Bireun, Provinsi Aceh, pada 29 November 2024. Alasannya serupa. Bank yang berstatus dalam pengawasan sejak 13 Maret 2024 itu memiliki rasio kewajiban pemenuhan modal minimum di bawah ketentuan, yaitu negatif 184,74 persen, dan tak ada perbaikan. "Pencabutan izin usaha ini bagian dari tindakan OJK menjaga dan memperkuat industri perbankan serta melindungi konsumen," ujar Kepala OJK Provinsi Aceh Daddi Peryoga dalam keterangan resminya.

Sejak Januari hingga November 2024, tercatat 16 BPR dicabut izinnya oleh OJK. Jumlahnya meningkat dibanding pada tahun lalu yang hanya empat BPR.

Urusan modal menjadi salah satu tantangan terbesar BPR. OJK mewajibkan bank memiliki modal inti minimum Rp 6 miliar sejak 2015. Lantaran tak kunjung dipenuhi, sejak tahun lalu Otoritas mendorong BPR untuk bisa memenuhi ketentuan tersebut sebelum 31 Desember 2024 dan BPR syariah (BPRS) sebelum 31 Desember 2025.

OJK menyatakan kebijakan soal modal inti minimum ini dibuat untuk memperkuat BPR. "Size does matter (Ukuran itu penting)," ucap Kepala Departemen Pengaturan dan Pengembangan Perbankan OJK Eddy Manindo Harahap di Batam, Kepulauan Riau, seperti dilansir Antara pada Sabtu, 8 Juni 2024.

Memangkas Jumlah BPR

Baca berita dengan sedikit iklan, klik di sini

Modal sebesar itu akan membantu BPR berekspansi dan meningkatkan kualitas mereka. Selama ini mayoritas bisnis BPR berskala kecil akibat modal minim. Sementara itu, mereka harus menghadapi para pendatang baru, seperti fintech peer-to-peer lending, dan perkembangan digitalisasi layanan keuangan.

Selain mengatur soal modal, OJK melarang satu orang memiliki lebih dari satu BPR atau ketentuan single presence policy. Kedua kebijakan ini pada akhirnya mendorong BPR bergabung. Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengatakan, sejak 2023 hingga 4 November 2024, telah terjadi konsolidasi 53 BPR dan BPRS menjadi 17 BPR dan BPRS atau ada 36 yang berkurang karena konsolidasi.

Memangkas Jumlah BPR

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

"Ada 13 BPR dan BPRS yang sudah disetujui untuk konsolidasi menjadi lima BPR dan BPRS. Namun masih dalam proses di Kemenkumham,” kata Dian di Kompleks Parlemen Senayan, Senin, 18 November 2024.

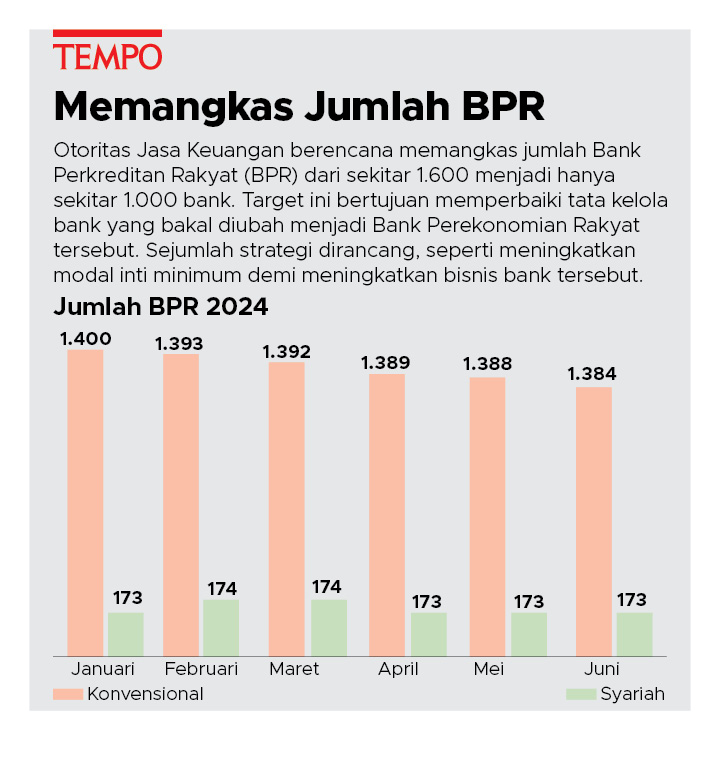

Selain itu, ada 75 BPR dan BPRS yang saat ini sedang memproses perizinan. Jika tak ada aral melintang, 75 bank kecil itu akan berkurang menjadi 26 saja. Dari sekitar 1.600 BPR pada 2022, OJK memperkirakan hanya tersisa sekitar 1.000 BPR pada tahun ini dan menargetkan jumlahnya bisa terus menyusut hingga 400 perusahaan pada 2027.

Memangkas Jumlah BPR

Wakil Direktur Institute for Development of Economics and Finance Eko Listiyanto menambahkan, jangkauan bisnis BPR yang terbatas di regional membuat perusahaan makin tertekan di tengah makin mudahnya akses layanan keuangan hingga di tingkat desa. "Dengan modal terbatas, mereka jadi kesulitan mau berekspansi, mengubah bisnis mereka, atau mengejar digitalisasi yang butuh modal besar," tuturnya.

Ketua Umum Perhimpunan BPR (Perbarindo) Tedy Alamsyah mengamini kondisi anggotanya yang hadir dengan modal terbatas. "Mayoritas industri melakukan pemupukan modal secara organik," ujarnya menjelaskan penyebab banyak BPR kesulitan memenuhi aturan OJK soal modal inti. Di sisi lain, dampak pandemi serta tekanan terhadap ekonomi masih terasa oleh pasar utama mereka, yaitu usaha mikro, kecil, dan menengah.

Selain soal modal, Senior Faculty Lembaga Pengembangan Perbankan Indonesia Amin Nurdin menyoroti pemicu lain banyak BPR tumbang. Salah satunya tata kelola perusahaan yang tidak baik. Kasus kejahatan yang dilakukan pengurus ataupun pemilik BPR banyak terjadi.

Faktor lain adalah keterbatasan BPR menyediakan infrastruktur pendukung bisnis, seperti melakukan digitalisasi layanan mereka. Amin menambahkan, ada faktor sumber daya manusia di BPR yang juga menjadi tantangan. "Kualitasnya yang tidak sebaik sumber daya manusia di bank-bank lain ikut mempengaruhi kondisi BPR," katanya.

Bank Perkreditan Rakyat Sukma Kemang Agung di Jalan Tole Iskandar Nomor 29, Kelurahan Tirtajaya, Kecamatan Sukmajaya, Depok, Selasa, 3 Desember 2024. BPR ini sudah melayani nasabah di Depok selama 24 tahun. TEMPO/Ricky Juliansyah

Ketua Dewan Komisioner LPS Purbaya Yudhi Sadewa mengatakan banyak BPR dan BPRS yang ambruk karena sistem manajemen yang buruk. Sebagai antisipasi, LPS menyiapkan anggaran Rp 160 miliar untuk membantu pengawasan lewat sistem informasi dan teknologi. Harapannya, masalah fraud atau kecurangan bisa lebih cepat diantisipasi dan ditangani.

LPS menyiapkan proyek percontohan bekerja sama dengan Perbarindo serta Pusat Pelaporan dan Analisis Transaksi Keuangan. “Tahun depan kami mulai terapkan dengan pilot project 100 BPR yang kami pilih,” ucapnya dalam rapat kerja dengan Komisi XI Dewan Perwakilan Rakyat di Jakarta pada Rabu, 20 November 2024. Pengawasan sistem akan dilakukan bekerja sama dengan anggota dewan komisioner LPS, seperti OJK dan Kementerian Keuangan.

Amin optimistis BPR masih bisa bangkit setelah pembenahan OJK rampung lewat pengaturan modal inti minimum hingga ketentuan single presence policy. Ketika urusan modal dan tata kelola diselesaikan, BPR bisa beroperasi lebih efisien dan punya ruang ekspansi.

Soal gempuran fintech ataupun layanan perbankan lain yang makin mudah diakses masyarakat, Amin menilai pengaruhnya tak begitu signifikan selama perusahaan kuat. "BPR punya segmen sendiri," katanya. Buktinya, kehadiran BRI yang sampai ke masyarakat dengan layanan BRILink tetap tak menggerus peran BPR.

BPR Sukma Kemang Agung di Jalan Tole Iskandar Nomor 29, Kelurahan Tirtajaya, Kecamatan Sukmajaya, Depok, Selasa, 3 Desember 2024. BPR Sukma Kemang Agung sudah melayani nasabah di Depok selama 24 tahun. TEMPO/Ricky Juliansyah

Tedy Alamsyah juga masih optimistis industri ini tumbuh positif. Dia melihat proyeksi pertumbuhan ekonomi Indonesia yang masih tumbuh. "Selain itu, ada faktor fokus industri BPR ke pasar UMKM yang selama ini belum bisa terlayani yang masih menjadi peluang industri," tuturnya.

Direktur Utama BPR Sukma Kemang Agung Henry Palthy termasuk pihak yang optimistis. Perusahaan ini sudah memenuhi ketentuan modal inti senilai Rp 14 miliar.

Untuk menjaga kondisi perusahaan, Henry menyebutkan peningkatan manajemen risiko menjadi salah satu kunci. Sebagai contoh, bank memprioritaskan kemampuan nasabah membayar angsuran sebelum memberikan pinjaman ketimbang melihat agunan yang ditawarkan. "Supaya nanti begitu cair kreditnya, angsuran ini tidak menjadi beban," katanya.

Henry menambahkan, tantangan terbesar BPR bukan hanya digitalisasi, melainkan juga promosi. "Keunggulan-keunggulan BPR belum tersampaikan secara penuh kepada masyarakat," ucapnya.

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo

M.A. Murtadho di Bogor, Ricky Juliansyah di Depok, Ahmad Fikri di Bandung, dan Hammam Izzudin berkontribusi dalam penulisan artikel ini