Perbesar

Baca berita dengan sedikit iklan, klik di sini

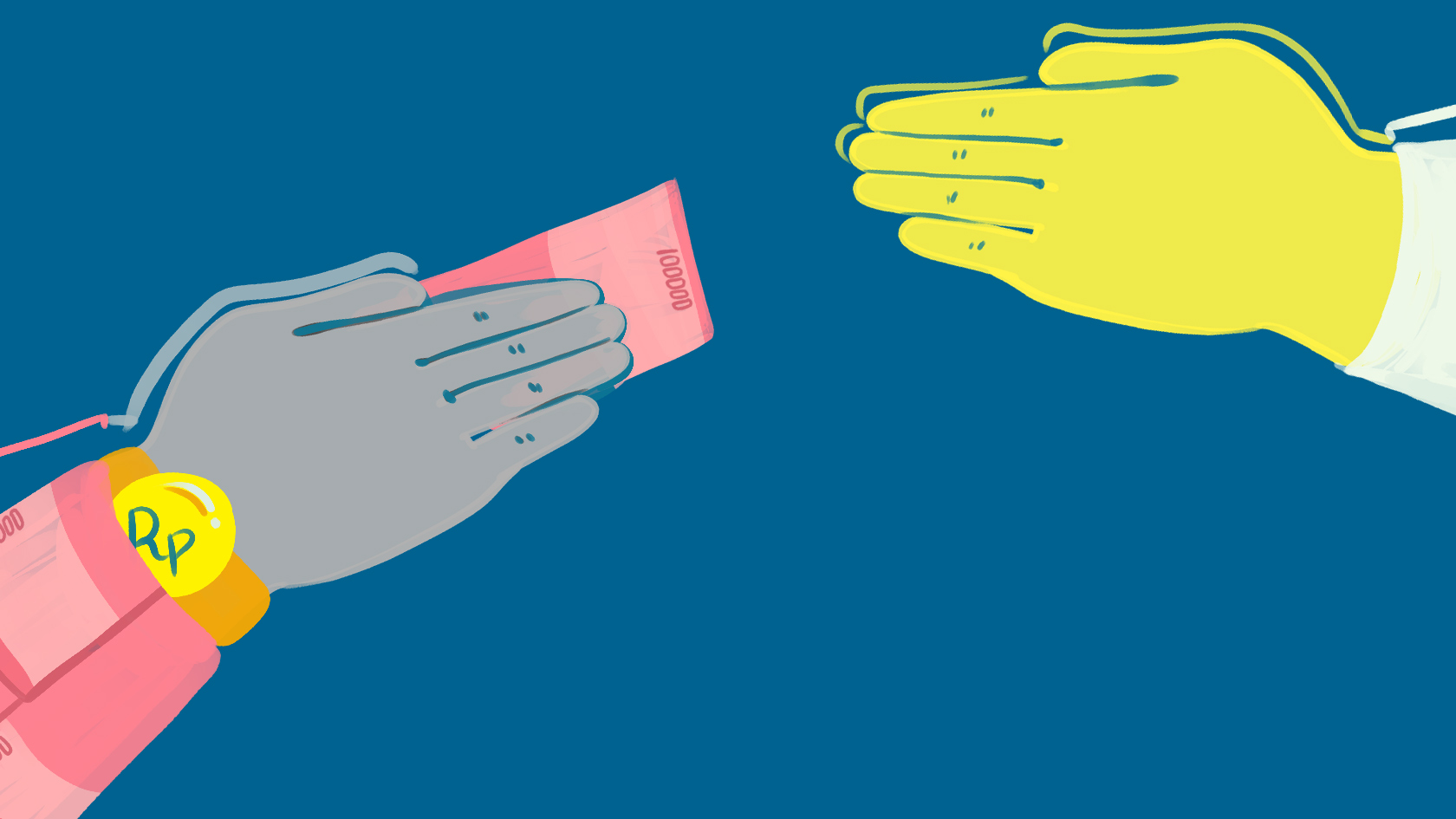

PELARIAN modal ke luar negeri adalah sebuah ekspresi. Dia merupakan pengungkapan berbagai macam perasaan: waswas, rasa tidak aman, dan juga frustrasi. Karena tak bisa disalurkan di dalam negeri dengan rasa aman, maka tindakan angkat kaki dari negerinya sendiri merupakan satu-satunya pilihan bagi modal tersebut untuk menunjukkan rasa galau mereka. Tingkat inflasi yang tinggi, tingkat bunga yang rendah, cadangan devisa yang terus menyusut, nilai mata uang dalam negeri yang dinilai terlalu tinggi terhadap mata uang asing (overvalued) atau situasi politik yang kacau dapat merupakan prolog bagi suatu pengungsian modal besar-besaran. Itulah yang terjadi di Amerika Latin selama ini. Antara 1983 dan 1985, modal yang lari dari negara-negara itu mencapai 70% dari modal yang masuk. Dari utang dan penanaman modal asing, Meksiko menerima US$ 9 milyar tapi modal yang lari ke luar mencapai US$ 16 milyar. Apakah sebenarnya yang dimaksudkan dengan pelarian modal (capital flight)? Kalau Anda membeli sebuah bank di California, apakah uang yang Anda gunakan merupakan pelarian modal? Di Hong Kong, banyak lembaga keuangan, seperti Deposit Taking Companies (DTC), yang merupakan milik pengusaha-pengusaha Indonesia. Di samping itu, deposito berjangka tiga bulan dan enam bulan di Singapura merupakan tempat yang sangat populer bagi modal Indonesia. Begitu pula, apakah tindakan buru-buru mengimpor mesin sebelum kedahuluan devaluasi merupakan tindakan mclarikan modal? Karena hangatnya soal pelarian modal dari Indonesia akhir-akhir ini, banyak orang tertarik untuk mencoba menghitung berapa sebenarnya modal yang sudah lari dari Indonesia? Ini bukan pekerjaan enteng. Angka pada Neraca Pembayaran paling banter cuma memberi indikasi, dan bukan jumlah yang pasti. Kalau yang tertera dalam kategori errors and ommissions pada neraca pembayaran bisa digunakan sebagai indikasi, maka sejak 1981, ada empat tahun angka ini negatif, yang merupakan indikasi bahwa di luar sektor pemcrintah, aliran modal yang keluar melebihi jumlah yang masuk. Tahun 1986/1987, angka tersebut diperkirakan mencapai negatif US$ 2,4 milyar. Bank for International Settlements (BIS) dari Swiss pernah melaporkan jumlah US$ 6 milyar sebagai klaim dari nasabah Indonesia, sedangkan dari Singapura pernah terdengar jumlah yang meliputi US$ 14-16 milyar. Memperkirakan jumlah modal yang lari dari Indonesia agaknya kurang relevan lagi. Sekarang ini, yang penting diperhatikan adalah adanya sebuah konsekuensi yang menggelisahkan: kalau warga negara sendiri masih melarikan modal ke luar, bagaimana bisa mengharapkan orang luar mau menanamkan modalnya kemari? Pelarian modal yang terjadi dari Indonesia pada akhir 1986, dan kemudian pada Mei dan Juni kemarin merupakan satu fenomena yang aneh, yang mungkin jarang terjadi di negara lain. Modal yang lari ke luar pada Desember 1986 sebanyak US$ 1,7 milyar terjadi justru setelah ada devaluasi yang cukup besar dua bulan sebelumnya. Suku bunga dinaikkan Bank Indonesia pada 8 Mei, modal masih tetap lari ke luar. Sekali lagi BI menaikkan suku bunga pada 12 Juni, arus pelarian modal masih juga tidak berhenti. Tampaknya telah timbul sebuah persepsi yang perlu direnungkan. Konsesi yang diberikan pemerintah dianggap sebuah kelemahan. Antisipasi bahwa akan ada tindakan moneter lagi merangsang modal untuk terus lari ke luar. Sekalipun di dalam negeri juga terjadi inflasi yang rendah, serta situasi politik stabil dan mantap, ini tampaknya tak dianggap oleh para pemilik modal. Atau cadangan devisa mengalami krisis? Pemerintah mempunyai kredit siaga US$ 2,4 milyar yang setiap waktu bisa ditarik. Di samping itu, prospek neraca pembayaran membaik dengan menguatnya harga minyak dan beberapa komoditi ekspor lainnya. Tapi kenyataan ini tidak bisa membendung isu tentang akan adanya devaluasi lagi. Isu ini sangat meluas, sehingga government by rumours -- yang hanya bisa berkembang dari sebuah sistem yang tertutup -- sempat berfungsi sebagal mekamsme pasar yang melakukan alokasi modal. Kebingungan tentang posisi cadangan devisa Indonesia memang merupakan sumber pokok kepanikan yang melanda pasar uang. Cadangan devisa pemerintah (di luar cadangan bank-bank komersial) pada waktu itu disebutkan US$ 5,6 milyar. Yang kurang jelas, dari jumlah ini berapa sebenarnya jumlah yang bisa segera dicairkan (liquid), karena cadangan devisa mengandung beberapa komponen yang kurang cair. Misalnya, ada US$ 0,5 milyar yang berupa tagihan BI. Di samping itu, US$ 1,1 milyar berupa cadangan emas murni dari 3,1 juta ons yang dimiliki pemerintah. Yang masih simpang siur adalah apakah dalam US$ 5,6 milyar itu termasuk cadangan swap, yang menurut laporan IMF jumlahnya selama tiga tahun berkisar US$ 1,5 milyar, tapi pada Desember 1986 jumlahnya sudah nol? Karena cadangan ini disebut juga cadangan darurat (contingency reserve), yang bisa ditarik lagi sewaktu-waktu oleh pemiliknya, maka sejauh mana cadangan ini bisa digunakan BI untuk melakukan intervensi di Bursa Valuta Asing? Dalam keadaan cadangan devisa pas-pasan, paling baik memang memberikan gambaran yang samar-samar. Membuka data lebar-lebar berarti mengundang spekulasi yang lebih ganas. Setelah BI menaikkan suku bunga dua kali, lalu disusul dengan "gebrakan Sumarlin", arus modal mulai masuk kembali. Yang ditunggu sekarang, kapan likuiditas ketat ini akan berakhir. Perkiraan umum adalah.dua atau tiga bulan lagi. Setelah itu apa? Kalau suku bunga turun lagi, apakah ada jaminan bahwa modal tidak akan lari lagi ke luar? Kemungkinan spekulasi akan terus ada, karena itu adalah harga yang harus dibayar untuk sebuah sistem devisa bebas. Di beberapa negara, tahun 1986 merupakan titik balik bagi arus modal. Kalau laporan Morgan Guaranty Bank bisa dipercaya, maka pelarian modal dari beberapa negara Amerika Latin dan Afrika sudah berhenti. Untuk pertama kalinya selama bertahun-tahun, Meksiko mengalami pemasukan modal US$ 1 milyar lebih besar dari modal yang keluar, Nigeria dengan US$ 1,3 milyar, dan Venezuela US$ 0,5 milyar. Menurut Morgan, ketiga negara itu menarik modalnya kembali dengan cara memberi perangsang penanaman modal, melonggarkan peraturan pasar modal, menghapuskan berbagai macam lisensi dan pembatasan. Mereka melakukan deregulasi dengan konsekuen dan melakukan privatisasi BUMN. Mereka menggunakan cara yang sederhana dan tak makan korban. Mereka tidak menggunakan "gebrakan Sumarlin".

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo